ソース:https://justdario.com/2024/08/dear-boj-whats-this-sound-about-tic-toc-tic-toc/

2008年10月14日、日銀は「金融市場の安定を確保するための金融市場調節に関する措置の導入」を発表し、全面的に救済に乗り出しました。発表された4つの「暫定的な」措置のうち、最後の措置が最も重要であり、今日でも最も重要な措置であり続けています。

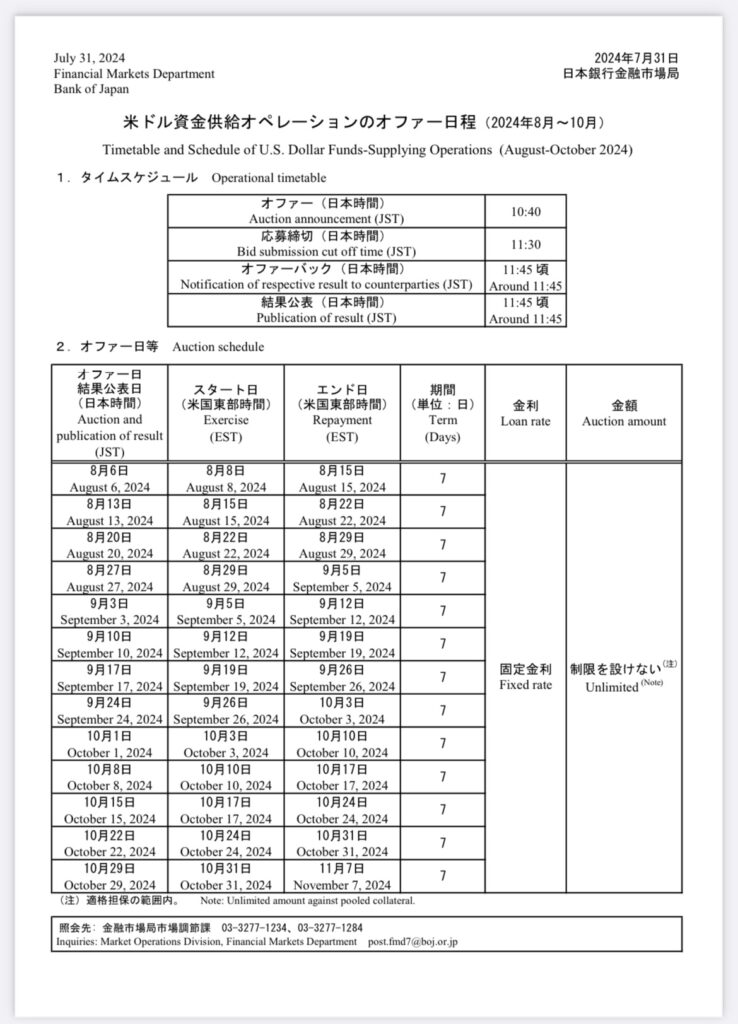

共通担保による米ドル資金供給オペの拡大

日本銀行は、10月13日に公表した「米ドル短期資金市場の流動性改善に向けた更なる措置」に基づき、共通担保を担保として、毎回の取引ごとに定められた固定金利で、金額の制限なく資金を供給する米ドル資金供給オペレーションを導入します。

なぜ当時、日銀は担保付きで米ドルを市場に貸し出す必要があったのでしょうか? 農林中央金庫と他の技術的に支払い不能となった日本の金融機関は、外貨の流動性問題が増大し、破綻寸前でした(2009年の危機の余波で日本の銀行である農林中央金庫が再び脚光を浴びる)。

今回は違うのでしょうか? アジアで非常に一般的な俗語を言い換えると、今回は「同じようで違う」ということです。つまり、状況は似ていますが、同一ではないということです。違いは何なのでしょうか? その規模(はるかに大きい)と影響(はるかに広い)は、先週月曜日の出来事よりずっと前に書かれた記事「農林中央金庫が2008年の悪夢を再び経験するだけでなく、多くの日本の銀行が同じ状況に陥っている」で以前に議論された通りです。

今回は状況がとんでもなく悪く、銀行が放射性資産を過剰に保有しているため、日銀がまず日本国債を銀行に貸し付け、その後銀行が全く同じ日本国債を日銀に担保として差し戻し、米ドルを借り入れるという事態になっています。ちょっと待って、どういうこと? こんなことがどうして可能なのでしょうか? 衝撃的だとは思いますが、信じられないなら日銀のウェブサイトで直接「米ドル資金供給オペレーションにおける日本国債を担保とする証券貸借取引の取引概要」を確認すればいいです。

これはどのくらいの頻度で起こるのでしょうか? 毎週です。これは非常に重大なことなので、日銀は銀行がパニックに陥らないように事前に固定スケジュールを発表しています。

これらのオペレーションはどのくらいの規模なのでしょうか。残念ながら日銀は金額を公表していませんが、バランス・シートの数字から推測することができます。8月2日に発表された7月31日に関する最新のものは、28兆9,890億円、つまり1,970億ドルに相当する金額を公表しました。そうです、読者の皆さん、これはすでに衝撃的な数字です。しかも、それは先週月曜日の出来事の前のことでした。

では、これらの金額を時系列で見てみましょう。

- 7月31日:28,989,000,000,000 円

- 7月20日:28,988,800,000,000 円

- 7月10日:25,192,500,000,000 円

- 6月30日:25,192,500,000,000 円

- 6月20日:25,192,600,000,000 円

- 6月10日:25,107,900,000,000 円

- 5月31日:25,107,900,000,000 円

- 5月20日:25,088,000,000,000 円

- 5月10日:25,043,000,000,000 円

- 4月30日:25,094,000,000,000 円

- 4月20日:25,094,000,000,000 円

- 4月10日:25,192,500,000,000 円

これは日銀が公表している全てであり、比較のために数字を挙げると、2008年の世界金融危機のピーク時には日銀が実施した特別支援策の総額は12兆円に達しています。

皆さんの考えはもう渦巻いているでしょう

さらに、ここにある日本の通貨準備金の残高からわかるように、日銀は1586億7900万ドルの「預金」、つまり「現金」を保有しており、これは実質的に、日銀がプールされた担保に対して銀行に貸し出せる利用可能な米ドルのすべてです(すべてが米ドルであると仮定した場合)。

ちょっと待ってください。日銀が外貨準備高を報告しながら、同じ金額が銀行に貸し出されている(高い金額はおそらく日本円で貸し付けられた特別融資に関係している)なんてことがどうして起こり得るのでしょう? 会計マジックです。ここで起こっているのは、申告された現金がスナップショットを撮るのにぴったりのタイミングでBISにほんの少しだけ留まり、1秒後にはシステムを維持するためにシステムに再注入されるということだと思います。驚くことではありませんが、日銀は10日ごとに数字を発表し、外貨準備高の報告と同時に発表することは決してありません。

最新の数字はまだ分かりませんが、「特別オペレーション」の総数がさらに増加しても驚くことはないでしょう。しかし、日銀がシステム全体を維持する余地がほとんどなくなりつつあることは誰の目にも明らかであり、だからこそ私たちは背景で「チクタク、チクタク」という音を聞いているのです。最終的に貸し出し可能な米ドルがなくなるのはいつわかるのでしょうか? FRBとのスワップ・ラインが再開されるのはいつか、注目しておきましょう。限界点はいつになるのでしょうか? 日銀が為替介入のためではなく国内金融システムに貸し出すために米国債や短期国債を売却せざるを得なくなるときです。しかし、ジャネット・イエレンがそんなことを許さないことは誰もが知っており、その結果がどうなるかは明らかです。

チック タック…チック タック…

コメント