日本円(JPY)が米ドル(USD)に対して160円を突破した直後の日銀(BOJ)のパニック介入や、予想を上回る額で公表された米国財務省の四半期借換発表(QRA)にもかかわらず、米国国債の利回り曲線の長期部分は、前回の取引セッションでそれほど動くことはなく、むしろ失敗したチョコレート・スフレのように縮小しました。なぜでしょうか? 理由は3つあります。

- 日銀は、米国債の即時売却を必要としない先物契約を使用して市場に介入しました(詳細はこのX-postをご覧ください)

- ブローカーによる日銀取引のヘッジは、スポット市場にはまだ影響していません

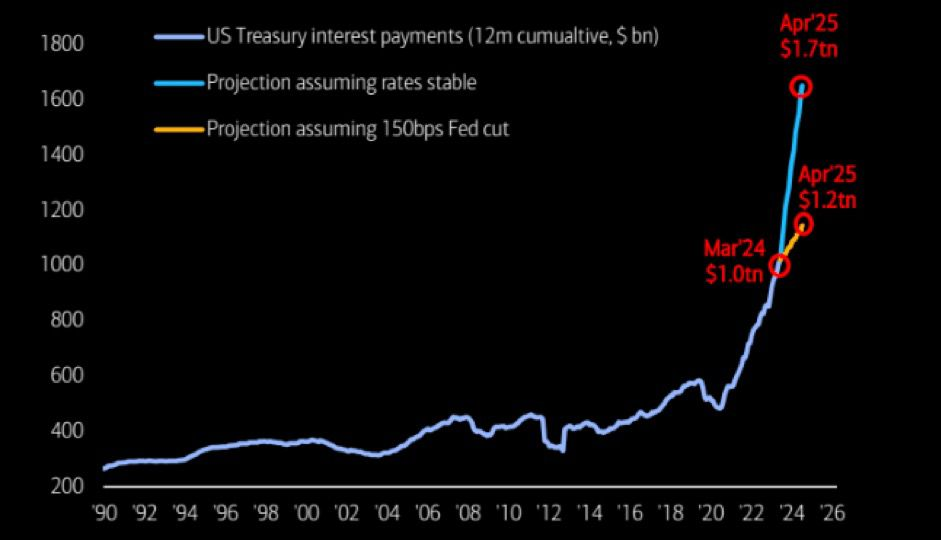

- 幅広い市場では、2024年のフェデラル・ファンド(FF)金利の引き下げの夢がまだ育まれています。これにより、今後12か月間の米国政府債務の総利払いの増加が、3回の利下げが実施されるという想定の下で、1.7兆ドルの予測から「わずか」1.2兆ドルに大幅に減少すると予測されています(下のグラフ)。コンセンサス・ビューによると、これにより長期金利の上昇圧力が緩和されるはずです。

金利が安定していると仮定した場合の予測

FRBが150bpsの利下げを実施した場合の予測

残念ながら、ここで多くの人が間違っていると思います。個人的には、数か月前に「バルジ・ブラケット」ブローカーが7回の利下げを予測した理由が理解できません(私はすでに「大きなパラドックス – 数十年にわたる無謀な量的緩和のせいで、中央銀行は実体経済を救うために金利を引き上げるべきであり、その逆ではない」で、FRB(連邦準備制度)は代わりに金利を引き上げるべきだったと述べていますが)。ブローカーが2回だけを「予測」せざるを得なくなり、市場が年末までに1回の全面利下げが実施されるとさえほとんど信じていない現在でも、依然としてある程度の信頼性を享受しています。

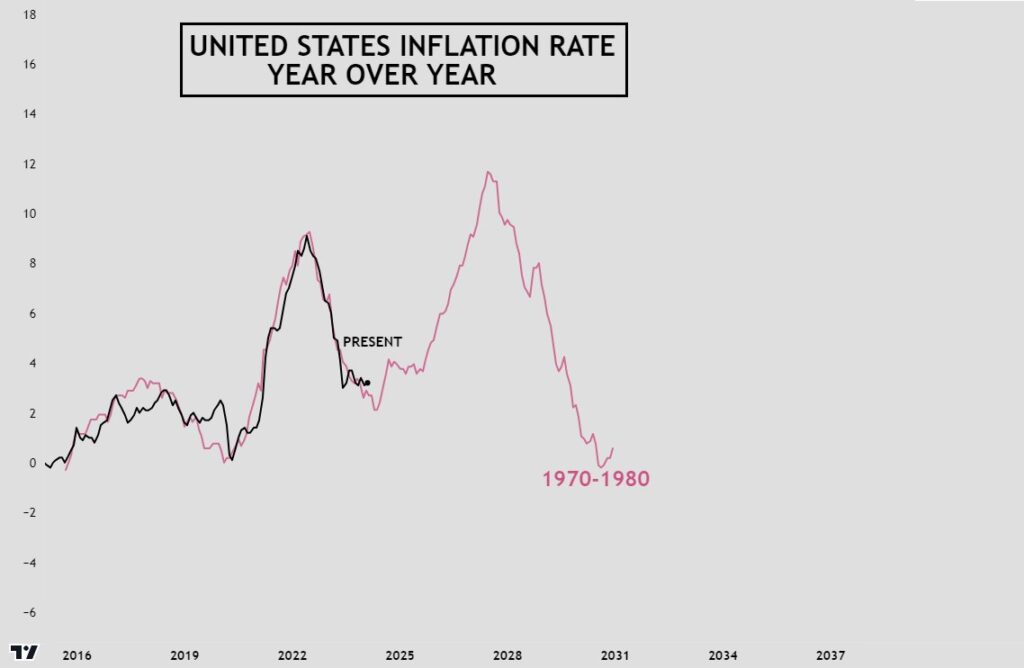

インフレに関する非常に間違った予測についても同じことが言えます。インフレは政治的に季節調整された公開データでは減速しているだけで、現実世界では減速したことはありませんでした(「インフレとの本当の戦いはまだ始まってさえいない」)。同様に、現実世界では米国経済が2021年に成長を停止したため、米国のGDPに関する予測は間違っていることが証明されるでしょう(「夢を見るのはやめましょう – 米国経済は2021年 第2四半期から不況に陥っています!」)。

現状ですでにインフレが十分に進んでいるのに、FRBは今やさらに2つの問題に対処しなければなりません。

- 日本円(JPY)の価値を支えるための日銀(BOJ)の介入は、ステルスQEの一種です。

- 不法移民はインフレを非常に引き起こしますが、誰もそれに気づいていないようです。

まず、今では明らかなはずの最初の点から始めましょう。しかし、どうやらまだ明らかではないようです。外国の中央銀行が米国債準備金を保有している場合、事実上、将来の米ドル(USD)を保有していることになります(法定通貨の世界では、国債は将来の米ドルに相当します)。

では、米国債が市場で米ドル(USD)に売却され、その後、別の通貨、この場合は日本円(JPY)に売却されると何が起こると思いますか?

介入前に事実上隅に追いやられていた米ドル(USD)は、世界の金融システムに流通し、事実上マネー・サプライを増加させます。昨年、日銀と中国人民銀行が同時に介入していたとき、システムに流入した大量の新たな米ドル(USD)は、2023年後半に経験した大規模な株高の大きな要因でした。そのため、日銀は明日がないかのように日本円(JPY)を印刷し続け、現在は市場に米ドル(USD)を氾濫させていますが、これがインフレではないとまだ考えているのであれば、残念なことにあなたは愚か者です。

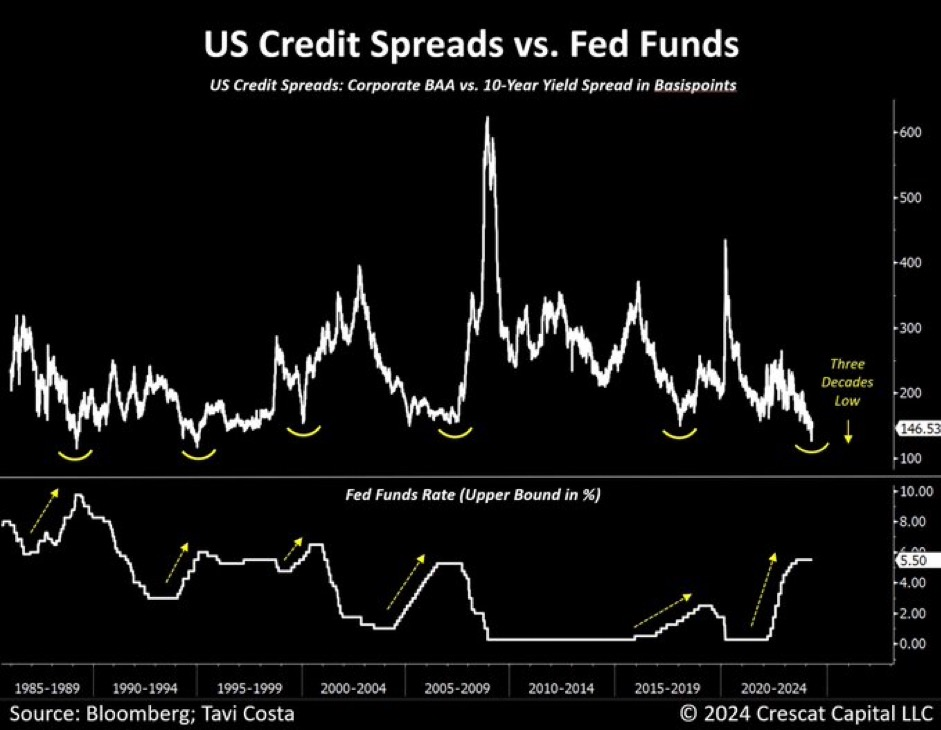

流動性の氾濫は依然として多く、Boeingのような経営難に陥った企業による新規債券の発行でさえ、依然として何倍も応募超過となっており、破産や不動産債務不履行(特に商業用)の急増にもかかわらず、資金の需要と供給の単純な結果により、信用スプレッドは依然として信じられないほど圧縮されたままです(チャート提供:Crescat Capital LLC)。

米国クレジットスプレッド:企業BAA対10年物利回りスプレッド(ベーシスポイント)

では、不法移民がなぜインフレを非常に引き起こすのか、2番目のポイントを見てみましょう。

不法移民は諸刃の剣です。雇用率を低く抑えるのに役立つ一方で、地元住民から仕事を奪います。なぜこのようなことが起こると思いますか? 不法移民は低賃金でも喜んで働き、雇用主は厳しい経済環境下で喜んでコストを削減するからです。しかし、彼らの低賃金は必ずしも彼らの収入が少ないことを意味するわけではありません。

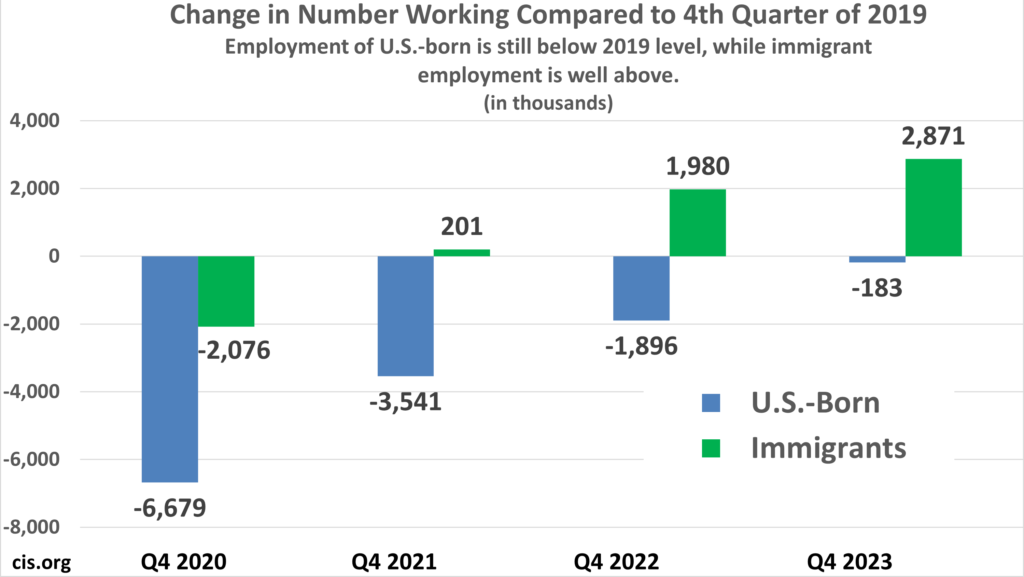

ちょっと待ってください、何ですか? はい、そうです。あなたがまだ気づいていない場合に備えて、不法移民は税金を払いません。彼らが喜んで働く低賃金は、移住した地域での生活費を賄える間は税金を払うつもりがないという要因に過ぎません。雇用主はまた、不法移民には年金や医療保険などの給付が提供されないため、かなりのコスト削減も享受しています。最新のCISレポートの以下のグラフは、実際に何が起こっているかを俯瞰するのに最適です。このレポートは合法的な移民のみを扱っています。

米国生まれの就業者は依然として2019年の水準を下回っているが、移民の就業者はそれを大きく上回っている。(単位:千人)

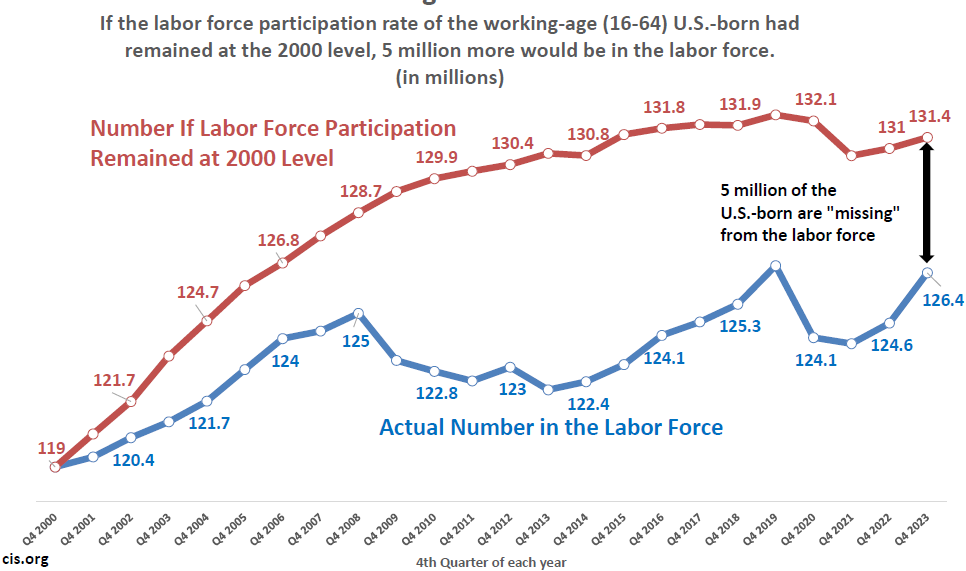

実際の労働力人口

労働力率が2000年の水準で維持されていた場合の労働力人口

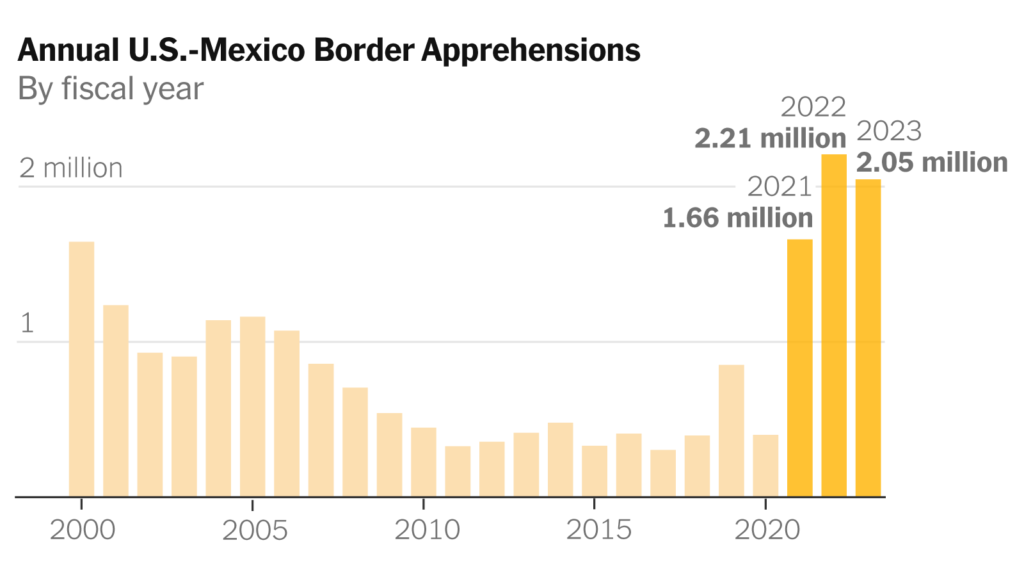

不法移民についてはどうでしょうか? その数は文字通り衝撃的です

会計年度別

ヨーロッパ人として、私たちは不法移民、特にイタリアにおける不法移民の影響をよく知っています。すでに述べたように、不法移民には税金を逃れられるという利点があり、それが彼らが低賃金で喜んで働く本当の理由です。しかし、これは社会にとって大きな問題を引き起こします。なぜでしょうか? 労働力から追い出された人々は収入を失い、生活を支えるお金がない多くの怒った有権者の政治的リスクを負うことを好む政府はないからです。

では、これらの政府は何をするのでしょうか? さまざまな形や形式で刺激的な小切手を配布し始めます。基本的に、国レベルでは税収が減り、同時に政府支出が増加します。この2つはどのようにして持続可能なままでいられるのでしょうか? 紙幣の印刷と債務の貨幣化のおかげです。さらに、地元住民が補助金を受け取って経済活動に使うため、資金の流れにも影響が及びますが、その補助金の一部は、不法移民の出身国に流出します。不法移民は、多くの場合、外国(この場合は米国)への渡航を経済的に支えてくれた家族を養うために、貯金を母国に送金します。

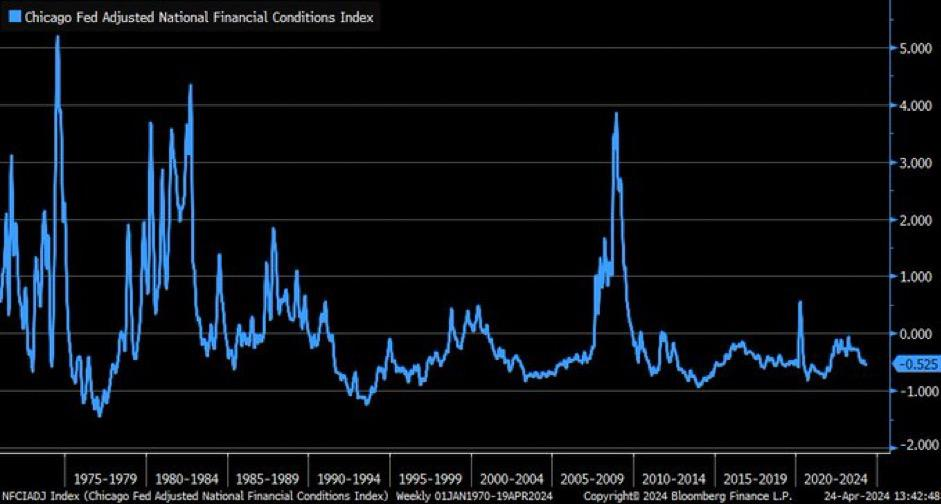

まとめると、FRBが事実上QT(量的引き締め)を行っているふりをしている一方で、全体的な金融環境は依然としてQEモードに設定されており、日本はシステム内に印刷されたお金の大部分を保有しています。これが、インフレと本当に戦うためにはFRBが今すぐ引き締めなければならない究極の理由であり、明日がないかのように印刷機をガタガタと動かしている外国の同盟国を補うために金融環境(下の最後のグラフで示すように、現在は極めて緩和的)を引き締める必要があります。そうしなければ、80年代に見られた高水準に挑戦するインフレが急激に起こることは間違いありません。個人的には、ジェローム・バーンズにそうする勇気があるとは思っていませんが、これが世界経済が新しいポール・ボルカーを切実に必要としている理由です。

コメント