たとえ超能力、特に無限の紙幣発行能力に恵まれていたとしても、連邦準備制度は究極的には「銀行」であり、スーパーヒーローがスーパーマンにとってのクリプトナイトのように弱点を持っているのと同様です。「銀行」であること、したがって支払い能力を維持する必要があることは、逆説的に連邦準備制度の弱点です。

説明します:

- 銀行が支払い能力を持つためには、資産価値が常に負債価値よりも大きくなければなりませんよね?

- 金利が上昇するとどうなるでしょうか? 固定金利資産の価値は下がります(期間が長いほど損失が大きくなります)。一方、変動金利の資産は、クーポンが調整されるため、元本価値に大きな変化はありません。

- 負債価値はどうでしょうか? ポイント2と同じです。

定義上、FRB(連邦準備制度)が流動性危機に陥ることはないとしても、それが支払い不能から免れることを意味するわけではありません。ちょっと待ってください、FRBは現在支払い不能なのでしょうか? 正解です。その理由を説明します。

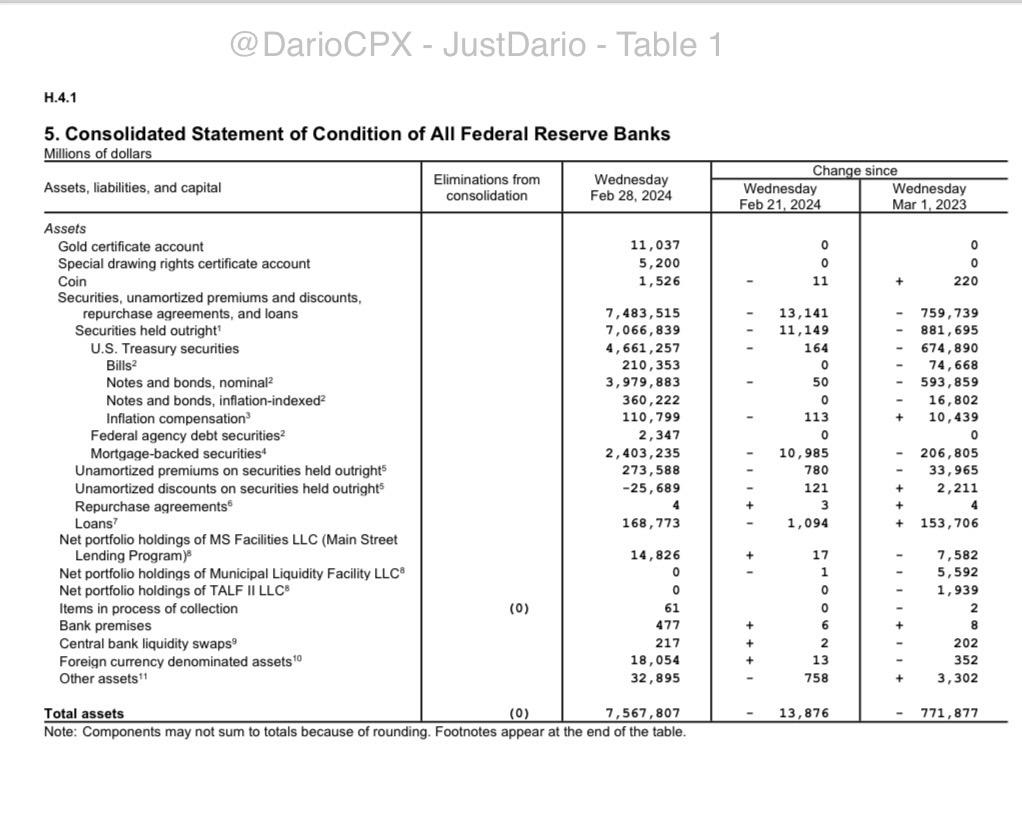

まず、FRBの負債とは何でしょうか?

- 預託機関の預金(認可されている米国の銀行は約5,000行)

- 連邦準備銀行の債券(連邦準備銀行の保有分を除く)

- リバース・レポ契約(現在非常に有名な「RRP」)

- 米国財務省の預金

- 外国公務員の預金

- 選択された政府支援企業(GSE)および指定金融市場ユーティリティ(DFMU)からの「その他」の預金

これらすべての項目に共通する1つのことは何でしょうか。満期が非常に短いため、金利が上昇しても名目価値は下がりません。

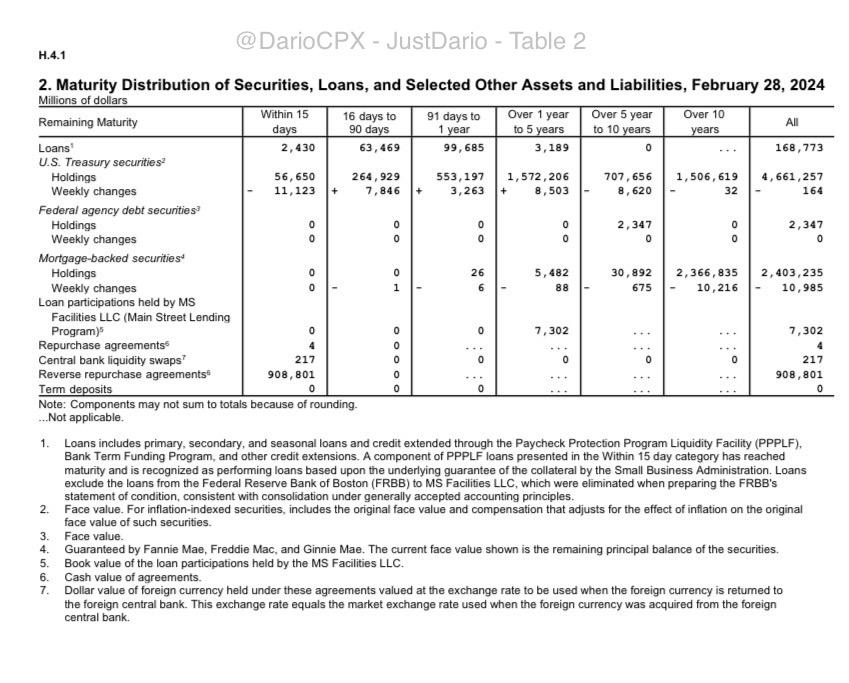

代わりにFRBの資産はどうでしょうか。完全なリストは以下の表をご覧ください。

さて、負債とは異なり、FRBの資産は金利に非常に敏感です。なぜでしょうか? それは、資産の期間が非常に長いからです。ここで2番目の表を見てください。約3.9兆米ドルだけでも、満期が10年以上あることがわかります。

では、パズルのピースをすべて組み合わせてみましょう。

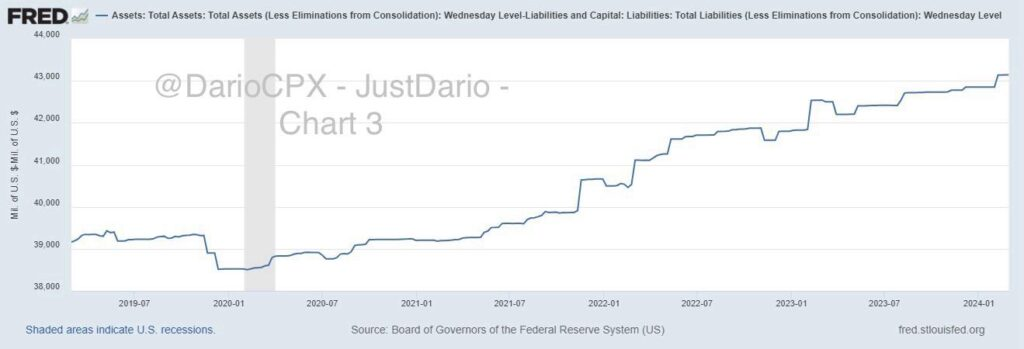

FRBの資産と負債を額面どおりに差し引くと、驚くことではありませんが、チャートからわかるように、資産の価値が負債の価値よりも高く、FRBは完全に支払い能力があります。

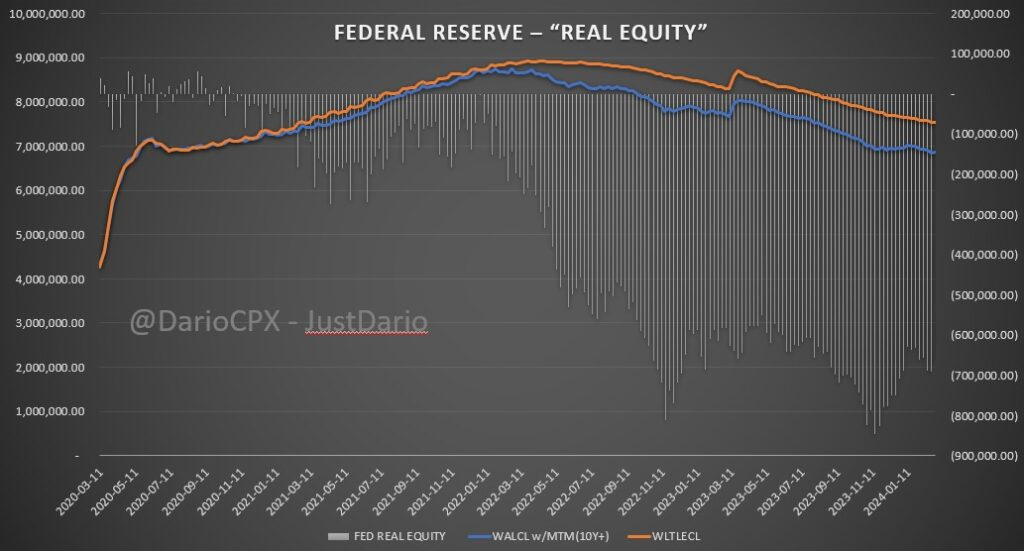

さて、現在保有されている満期が10年以上のFRBのバランス・シート資産に、TLTをプロキシとして使用して時価評価(保守的、そうでないと結果に驚かされる)を適用し始めるとしたらどうでしょうか? 最後のグラフの結果をご覧ください。衝撃的だと思いませんか? 時価評価したFRBの資産の一部は、連邦準備銀行の「実質」資本の総額の約50%に相当し、6,590億ドルのマイナスです。

さて、あなたはきっと、FRBがどんな問題でも紙幣を印刷して切り抜けることができるので、これはまったく問題ではないと思うでしょう。中央銀行の無限の法定通貨印刷という超能力には限界があるのではないかと思います。その限界とは何でしょうか。人々は通貨を価値の保存手段として信頼しなくなり、支払いの決済に通貨を受け入れることがますます少なくなり、おそらく商業取引で稼いだ通貨を使って自分で他の商品を購入するときに直面すると予想される価値の損失を相殺するために、販売された商品に高いプレミアムを要求するでしょう。実質的に、米ドルは通貨ではなく借用書になります。

私が今説明したすべての上に漂うリスクは、ハイパーインフレという一言で要約できます。

注意してください。「不換紙幣」は現代で初めて試みられた実験ではありませんが、歴史を通じてさまざまな形で何度もテストされ、毎回失敗に終わりました。それらの失敗の共通点は何でしょうか? 終わりの始まりは、政府が、本質的に経済価値がゼロの紙幣を追加で印刷し、制御不能な支出を支払い始めたときでした。彼らは、それを永遠に逃れることができると考えていました。

国が「インフレで債務を解消できる」という夢を抱いて生きている経済学者は、歴史をまったく知らないだけです。なぜでしょうか? 債権者が、あなたが彼らから富を「奪う」つもりだと気付いた瞬間、彼らはあなたの紙幣をどうすると思いますか? 彼らはそれをトイレットペーパーのように扱い、彼らに負っている債務を返済するのと同等の価値を持つものにするでしょう。G20の国であるアルゼンチンは、現代の素晴らしい例です。

まとめ:

- FRBは支払い不能です。

- 中央銀行が支払い不能になると、債権者はその通貨を裏付ける「プラスの経済的」価値が残っていないことを知るため、その「無限の紙幣発行」の超能力は効果を失います。

- FRBは新たな紙幣を印刷できなくなるため、最後の貸し手としての役割を果たすことはできなくなります。支払い不能になった後に紙幣の印刷を再開すると、ハイパーインフレが発生します。

- 再び効果を発揮するには、まずFRBが救済措置を必要としますが、金利を引き下げてもFRB自身を救うことはできません。

なぜでしょうか? 曲線の長い部分は中央銀行ではなく市場によって制御されているからです(中央銀行ができるのは、市場を「洗脳」して中央銀行の言うことを聞き、中央銀行の望み通りに行動させることだけです。問題は、人々が永遠に洗脳されることはないということです)。では、FRBを救済するにはどうすればよいでしょうか?

答えは、米国政府は真の富を創造し、破壊しないことを再開する必要があるということです(反対意見があれば、ここで反論してください)。政府の運営が健全になり、余剰金が生まれれば(100日ごとに1兆ドルの負債が増えない)、蓄積された真の経済資本は、最も必要としている部分(この場合はFRB)から始めて、経済構造を強化するために使用できます。

ただし、私が上で述べたことは一夜にして起こるものではなく、何年もかかるため、最終的に米国政府と中央銀行は岐路に立たされています。

- QEを再開し、米国民全員が「ワイマールランド」へ旅行するための片道切符を購入する、または…

- プラグを抜いて、痛みを伴うが避けられない金融システムの浄化(中国が他国よりも早く理解したように)を行い、(貪欲な)先代の世代が残した拡大し続ける混乱に対処するのではなく、より良い再建の機会を持つ次世代の未来を救う。

個人的には、4年ごとに再選を目指す政治家は、現状では「ワイマールランド」が最も可能性の高い結果であると私は考えています。

コメント