最初のエピソードでは、HSBCの流動性の問題に踏み込みました。今度は、この(めちゃくちゃすぎる)銀行の結末を確定させるために、貸出帳を覗いてみましょう。

🚩前回の投稿で示唆したように、市場全体の貸出エクスポージャー(残高)が1兆9940億ドルから2兆220億ドルに増加したにもかかわらず(記録によると、HSBCは主に為替変動のせいにしている)、HSBCのバランス・シートの信用損失引当金は120億ドルから115億ドルに減少しました。

さらに、HSBCのバランス・シートへの信用損失の影響も、2022年の36億ドルから2023年には34.5億ドルに減少しました。

基本的に、HSBCは、他のすべての銀行が2022年から2023年の経済動向の悪化と破産の増加に苦しんでいる一方で、その影響はほとんど感じていないと私たちに信じさせようとしています🤡 注意:HSBCのビジネスのほぼ半分は香港と中国からのものですが、私たちの知る限り、それほど好調ではありません…

さあ、もっと深く掘り下げてみましょう🍿

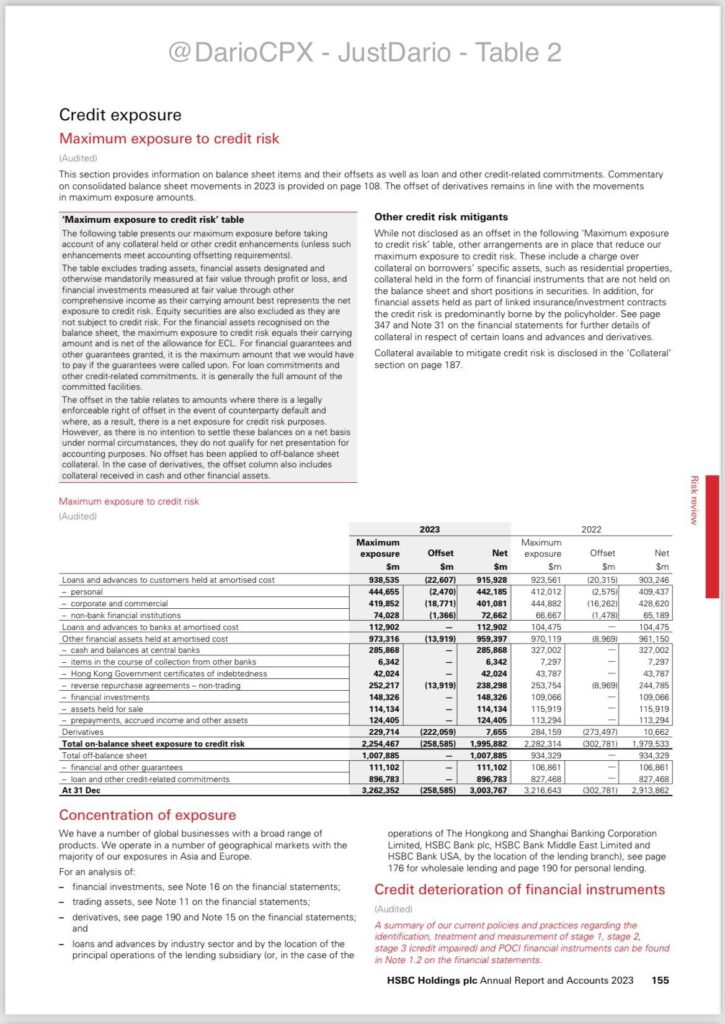

🚩HSBCの信用リスク・エクスポージャーの約90%は、いかなる担保に対する強制執行可能な権利によって裏付けられていません。

残念ながら、これは私があなたに言っているのではなく、HSBC自身に言わせているのです。

次の表は、保有している担保やその他の信用補完を考慮する前の、当社の最大エクスポージャーを示しています(そのような補完が会計上の相殺要件を満たしていない場合)[…] 表の相殺は、相手方の債務不履行が発生した場合に法的に強制執行可能な相殺権がある金額に関連しています。

全体として、HSBC内の総純信用リスク・エクスポージャーは、オンバランス・シートとオフバランス・シートの両方の項目を合わせて、2023年には約900億ドル増加して3兆3030億ドルになりましたが、銀行は他の銀行とは対照的に、信用損失が減少しました🤡

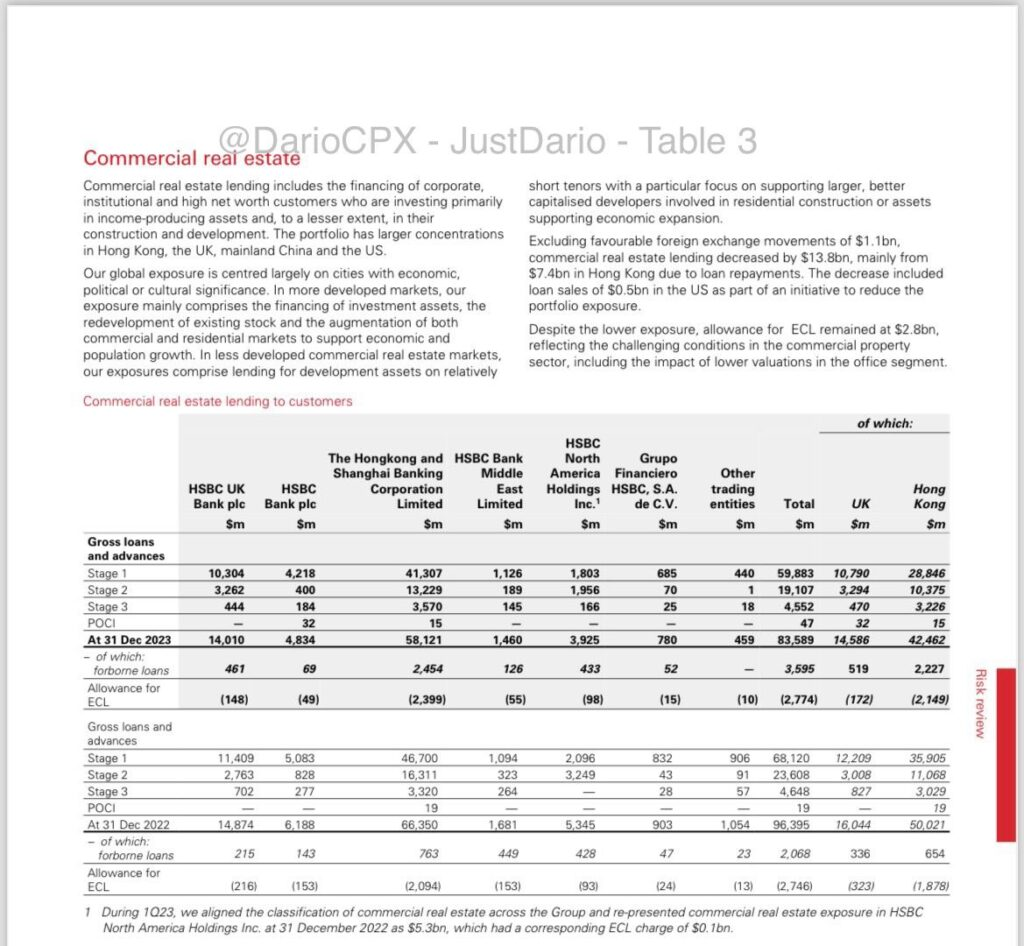

HSBC商業不動産の時限爆弾💣

HSBCの報告によると、HSBCのCREエクスポージャーは2022年の964億ドルから2023年には836億ドルに減少しました。HSBCがエクスポージャーのリスクを軽減したのは素晴らしい👏🏻…ことですが、うーん… そんなに急がなくてもいいでしょう。以下に示すように、減少は主に香港での74億ドルのローン返済によるものです。銀行のエクスポージャー削減の取り組みはどうですか? 彼らの答えは、「減少には、ポートフォリオのエクスポージャーを削減する取り組みの一環として、米国での5億ドルのローン売却が含まれています」でした。それだけですか?😳

実際のところ、CREが世界中で崩壊し、信用度の高い人が返済しているにもかかわらず(つまり、帳簿に残っている融資は☢である可能性が高いです)、HSBCは2022年と比較して2023年のCRE損失に対する追加控除を行っていません🤡

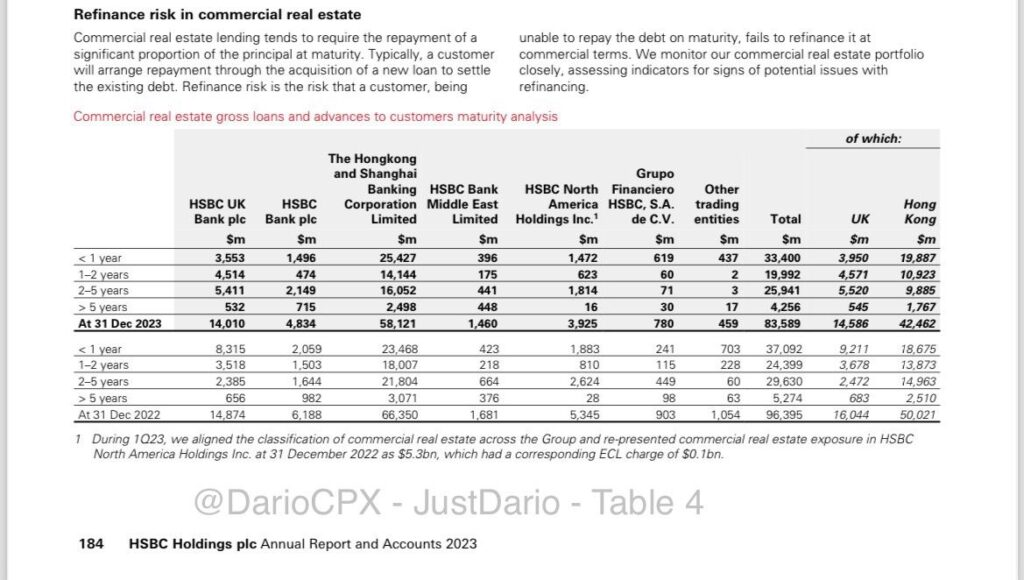

これで十分だと思いますか? いいえ、CRE借り換えリスクに関する以下の表をご覧ください🍿

🚩2022年12月時点で、1年未満で期限切れとなるCREローンはいくつありましたか? 371億ドル 対 合計964億ドルのCREローン。

🚩2023年12月時点で、1年未満で期限切れとなるローンは334億ドルで、ローン総額は836億ドルに減少しています。

🚩2022年12月時点で、2024年に期限切れになると予想される金額は244億ドルでしたが、2023年12月時点では334億ドルでした。2025年はどうでしょうか? 2022年12月時点で、2025年から2028年の間に期限切れになると予想されるCREローンは296億ドルでしたが、2023年12月の財務報告によると、2025年に期限切れになると報告されているのは200億ドルでした。

すべてをまとめると、2022年12月に予想されるCRE返済額は次のようになります。

2023年:371億ドル

2024年:244億ドル

2025年:200億ドル(2023年の財務状況から推測)

2022年から2023年にかけてのCREローンの削減額は128億ドルでしたね? つまり、2023年に支払期限を迎える371億ドルのうち、243億ドルは支払われず、2024年に繰り越されたということですね? 2023年と2022年の予測を比較すると、2024年に1年繰り越されたのは90億ドルだけですが、残りの153億ドルはどうでしょうか? どうやら、2025年以降に先送りすることができたようです!🤡

つまり、HSBCは2023年に未払いのCREローンが243億ドルあったのに、2022年と比較してその年のECL引当金を増やす必要はないと考えたということですか? 冗談でしょう?🤯

これらのトリックはCREの問題にのみ必要だったと思いますか? もちろん違います!

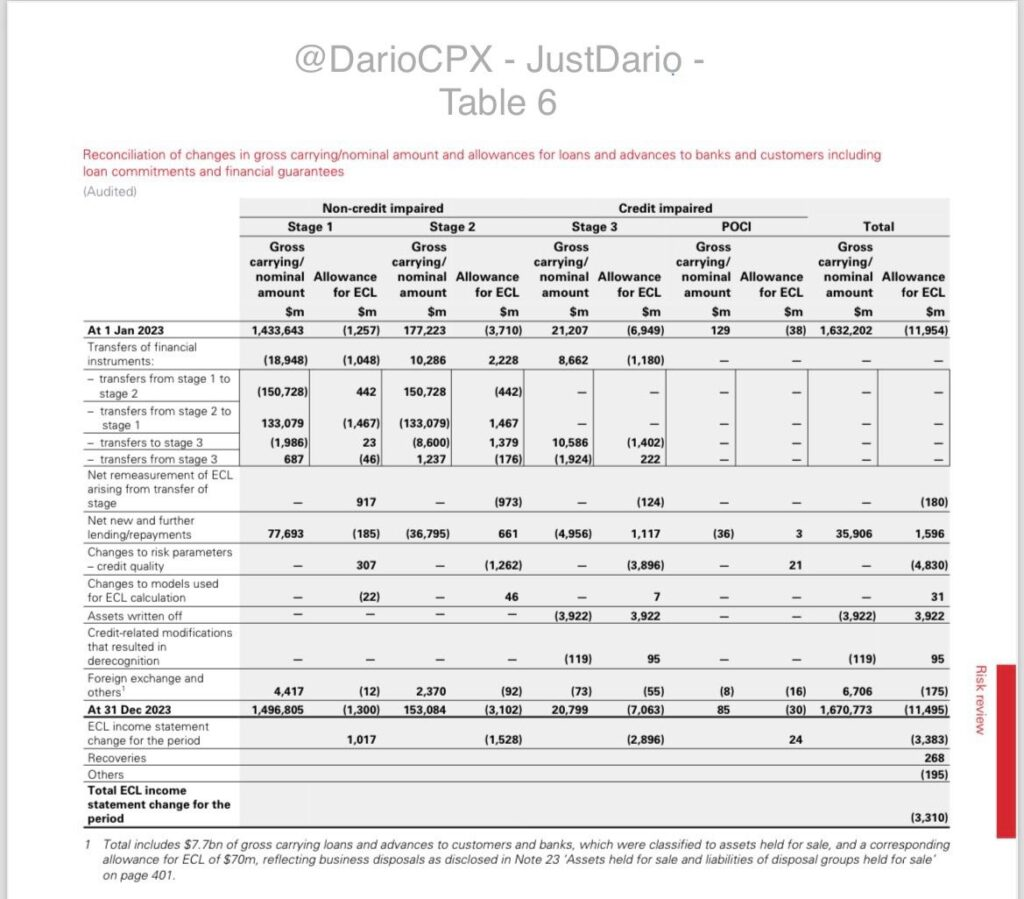

🚩HSBC 3カード・ゲームのマスター🤡

こちらの表をご覧になり、2023年の終わりと初めの残高に注目してください。

変更は最小限です。では、拡大してみましょう。

🚩ステージ1リスクからステージ2に移行した資産:412億ドル

🚩2023年にステージ1リスクからステージ2リスクにアップグレードされた資産は401億ドルです!🤡

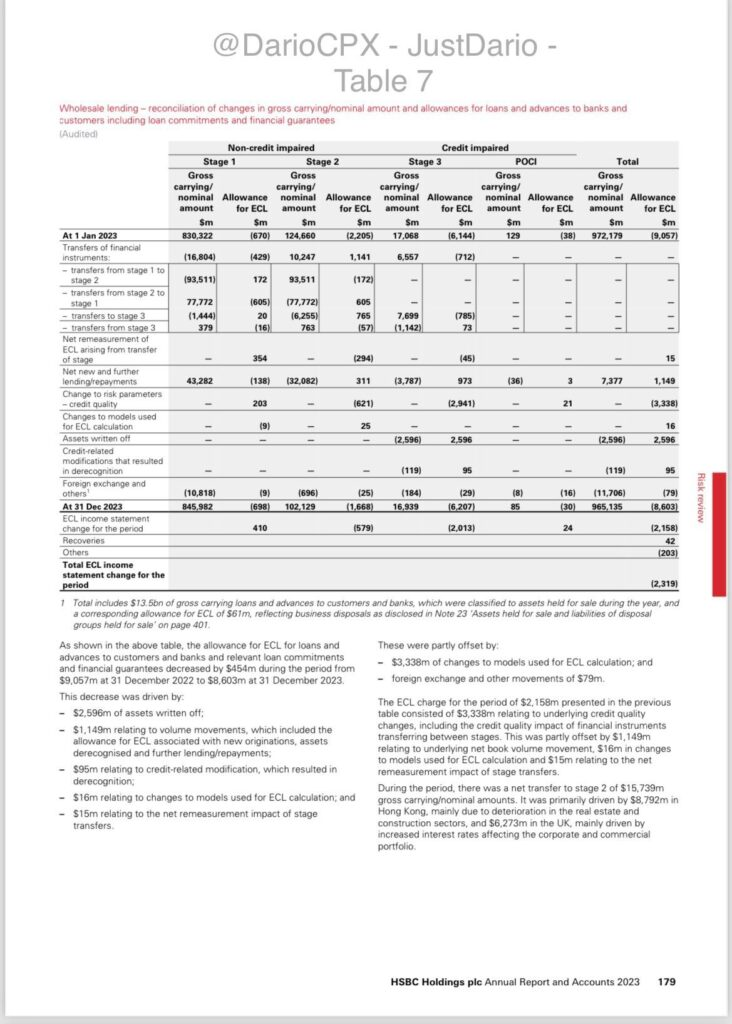

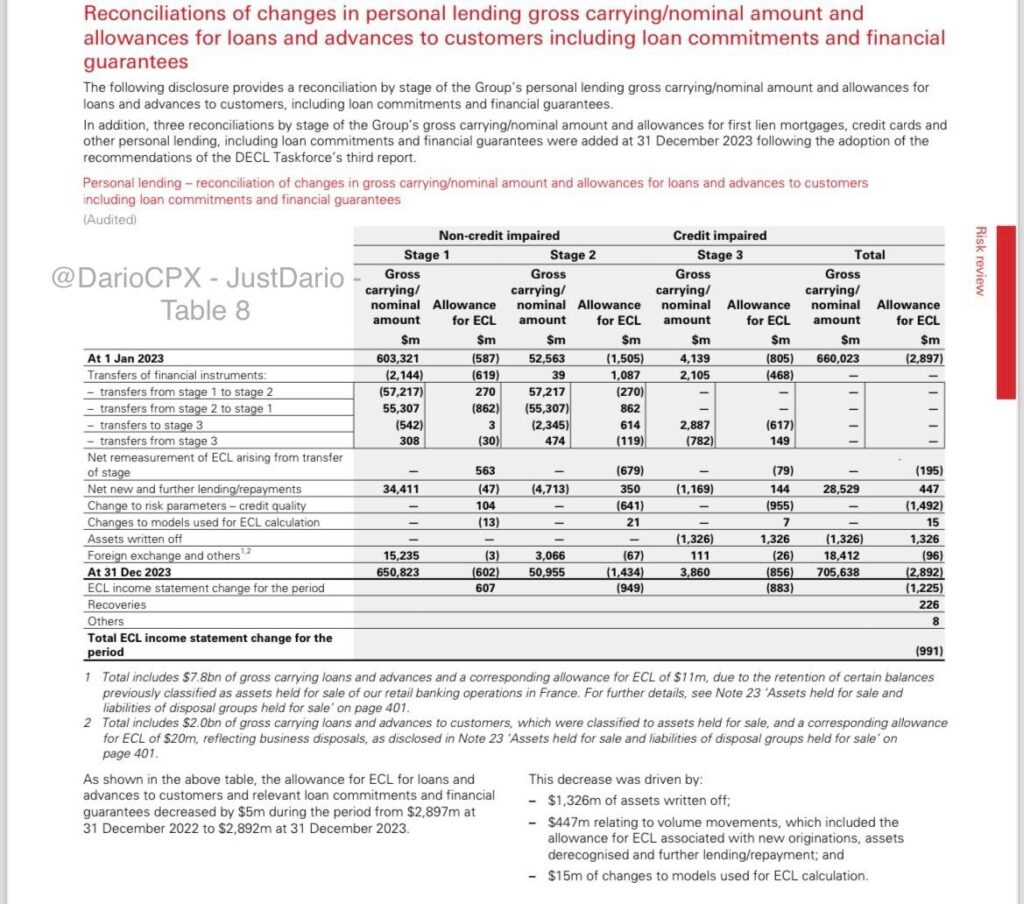

これは孤立したケースだと思いますか? さまざまなクラスの信用エクスポージャー内の「調整」を示す以下のすべての表をご覧ください。HSBCはすべての帳簿でこれを実行しました。

財務全体を合計すると、HSBCの資産は約2,500億ドルで、2022年より2023年に大幅に悪化しましたが、何らかの理由で方向転換して「優良資産」の帳簿に戻ることができました。

HSBCが破産し、流動性危機と闘っている可能性はどれくらいですか? 私の最初の投稿(https://beforedawn2305.fun/?p=16613)と2番目の投稿を読んで、どう思うか教えてください🤷🏻♂

コメント