ソース:https://x.com/KobeissiLetter/status/1969039009662837085

利下げの影響が既に現れています:

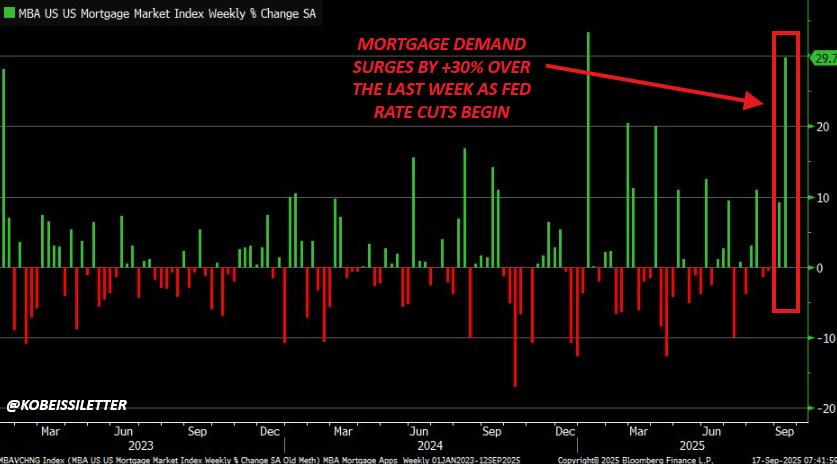

米住宅ローン需要は、FRB(FRB)の利下げ開始に伴い、先週比で29.7%急増しました。

借り換え申請件数はわずか1週間で58%増加し、2020年のパンデミック時以来の水準に達しました。

住宅購入の負担軽減はついに実現するのでしょうか? まだです。その理由を説明します。

米国住宅ローン市場指数(週間値及び前週比)季節調整済み

FRB理事会の利下げ開始に伴い、住宅ローン需要が前週比30%以上急増しました

住宅ローン金利と需要を比較したグラフです。

米連邦準備制度理事会(FRB)の利下げ議論が始まって以来、米国の住宅ローン金利は急激に低下しています。

一方、借り換えと購入需要は2022年4月以来の水準まで上昇しています。

2024年9月の50ベーシスポイントの利下げ時でさえ、このような状況は見られませんでした。

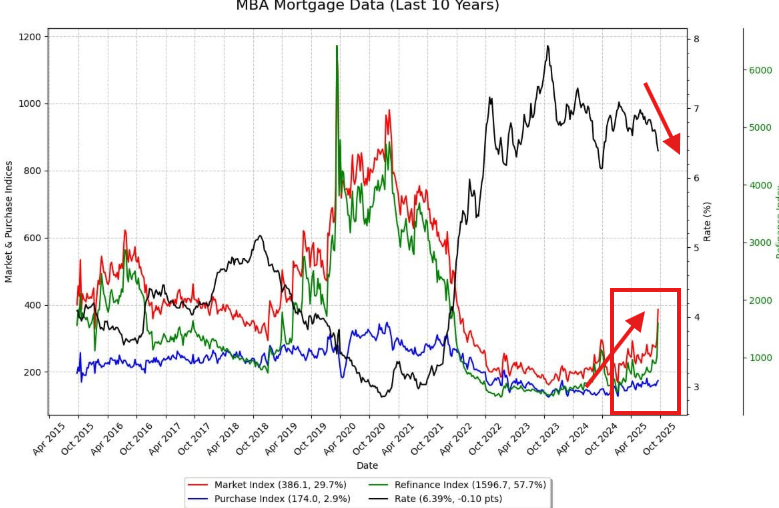

MBA住宅ローンデータ(過去10年間)

赤:市場指数(386.1、29.7%)

青:購買指数(174.0、2.9%)

緑:借り換え指数(1596.7、57.7%)

黒:金利(6.39%、0.10ポイント低下)

先週、米国の住宅ローン金利は過去12か月で最大の週間下落を記録しました。

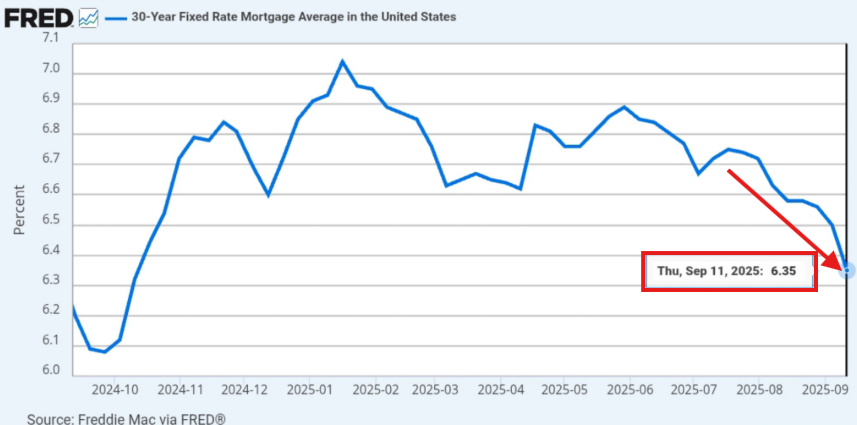

2025年初頭に7.08%のピークに達した平均30年固定金利は、現在6.35%まで低下しています。

しかし、まさにそこが問題なのです。

住宅ローン金利は需要を喚起するには十分な低下を見せていますが、供給を回復させるには至っていません。

米国における30年固定金利住宅ローンの平均金利

2025年9月11日(木):6時35分

なぜこれが住宅購入の「負担増」となるのでしょうか?

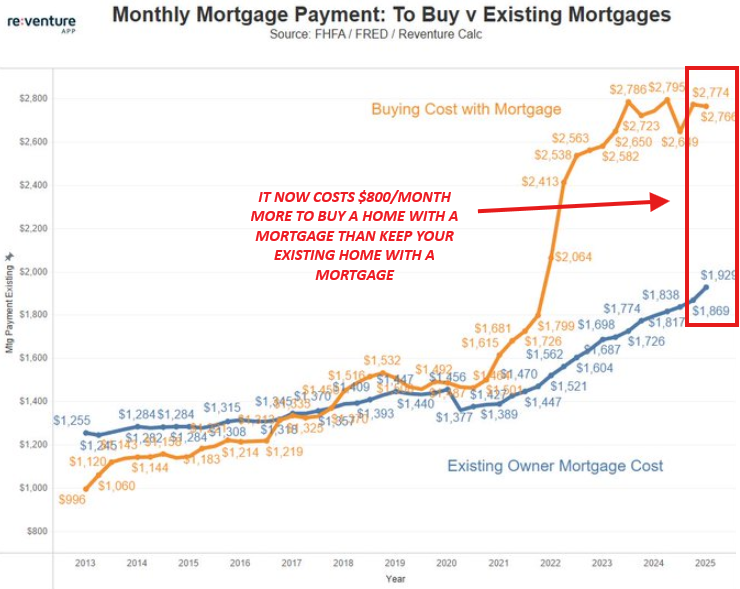

第一に、Reventure社のデータによれば、現在住宅ローンを組んで新居を購入する場合、既存の住宅ローンを維持する場合と比較して、月々約800ドルの追加負担が発生しています。

なぜこのようなことが起こっているのでしょうか?

大多数の住宅所有者の金利は、依然として現在の水準を大幅に下回っているからです。

月々の住宅ローンの支払い:新規購入の場合と既存の住宅ローンの場合

住宅ローンを組んで新居を購入する場合、既存の住宅ローンを維持する場合と比べて、月額800ドルの追加費用がかかります。

🟠 住宅ローンによる購入費用

🔵 現所有者の住宅ローン費用

住宅ローンの実質金利は約4%です。

このため、大多数の住宅所有者には引っ越しを「経済的に避ける理由」が生じています。

現在、約80%の借り手が6%未満の金利を支払い、約73%が5%未満の金利を適用されています。

固定された低金利の住宅ローンは資産となります。

🟦 2023年12月31日現在の米国住宅ローン残高に対する実効金利 3.802%

🟥 Bankrate.com 米国住宅ローン 30年固定金利 全国平均 7.43%

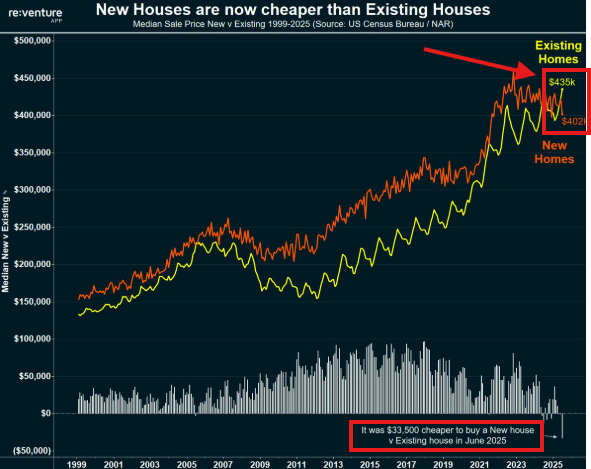

また、これが新築住宅の価格が中古住宅よりも安くなっている理由でもあります。

Reventureによると、現在アメリカでは新築住宅の価格が中古住宅よりも33,500ドル安くなっています。

現在3%の住宅ローンで住宅をお持ちの方が新築住宅へお引越しされる場合、金利は2倍以上になる可能性があります。

新築住宅は中古住宅よりも安くなりました

新築・中古住宅の平均販売価格(1999年~2025年)🟨 中古住宅 🟧 新築住宅

2025年6月時点で、新築住宅を購入する方が中古住宅よりも33,500ドルお求めやすくなっております。

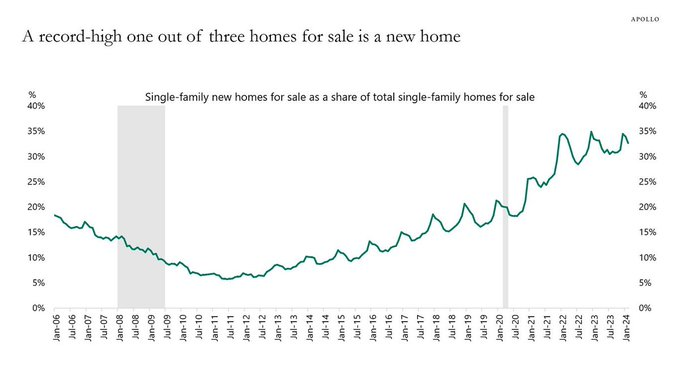

その結果、現在販売中の住宅の3件に1件が新築住宅となっており、これは過去最高の割合です。

比較すると、2008年の金融危機後には、販売中の住宅20件に1件が新築住宅でした。

わずか4年前には、販売中の住宅のうち新築物件は約16%に過ぎませんでした。

多くの購入者にとって、新築住宅が唯一の選択肢となっています。

販売中の住宅の3軒に1軒が新築住宅という、史上最高記録を更新しています

販売中の戸建て住宅全体に占める販売中の新築戸建て住宅の割合

金利引き下げだけでは住宅市場に改善はもたらされません。

住宅価格を下げるには、供給量が増加する必要があります。

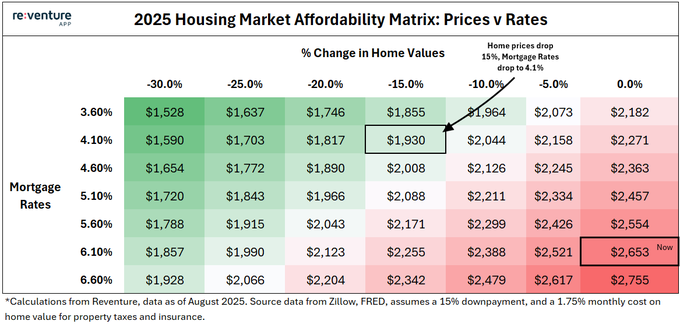

大幅な金利引き下げか、外部からの「ショック」が必要となります。

Reventure社によれば、約4%の金利水準であれば、売却を妨げる経済的要因を解消するのに十分な低さとなります。

2025年住宅市場手頃さマトリックス:価格 対 金利

住宅価格が15%下落し、住宅ローン金利は4.1%まで低下しました。

問題は、4%の住宅ローン金利が現実的ではない点です。

インフレが再び上昇傾向にあるため、FRBの利下げ幅は限定的となるでしょう。

その結果、金利は小幅に低下し、需要は増加するものの供給は増加しません。

これにより、今後さらに住宅価格が上昇する可能性が高まっています。

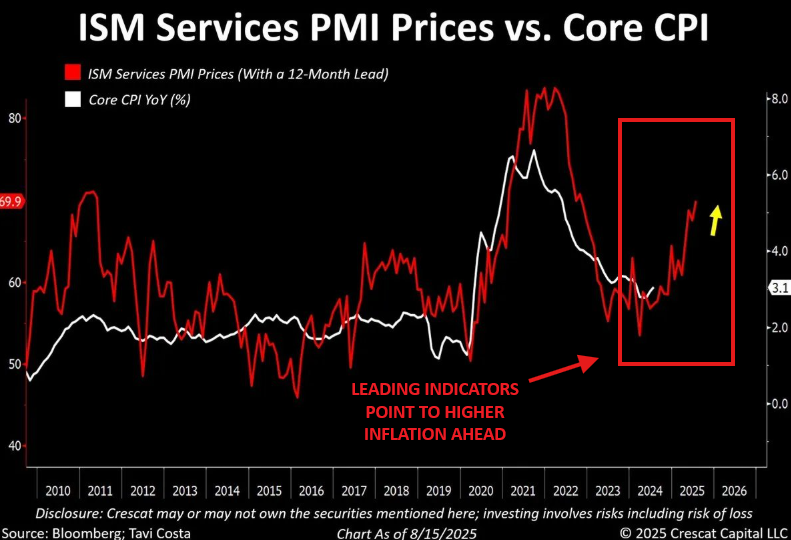

ISMサービスPMI価格指数 対 コア消費者物価指数

🟥 ISMサービスPMI価格指数(12ヶ月先行)

⬜️ コア消費者物価指数 前年比(%)先行指標は今後、インフレ率の上昇を示しています

また、外部要因によって需要が高まる可能性は極めて低いと私たちは考えています。

一戸建て住宅の延滞率は過去最低水準に近く、2008年には現在の6倍でした。

失業率が6%を大幅に上回らない限り、アメリカ人が住宅を差し押さえられる可能性は低いでしょう。

国内支店で取り扱った一戸建て住宅ローンにおける延滞率(全商業銀行)

住宅ローンの延滞率は過去最低水準に近づいています:Q2 2025: 1.79

利下げが投資環境を変えつつあります。

その結果、経済は変化しており、株式、商品、債券、暗号資産への影響は投資対象となり得ます。

当社のプレミアム分析をご希望ですか?

下記よりご登録いただき、プレミアム分析にアクセスください:

総括すると、あらゆる兆候が需要の増加を示していますが、供給は依然として低水準です。

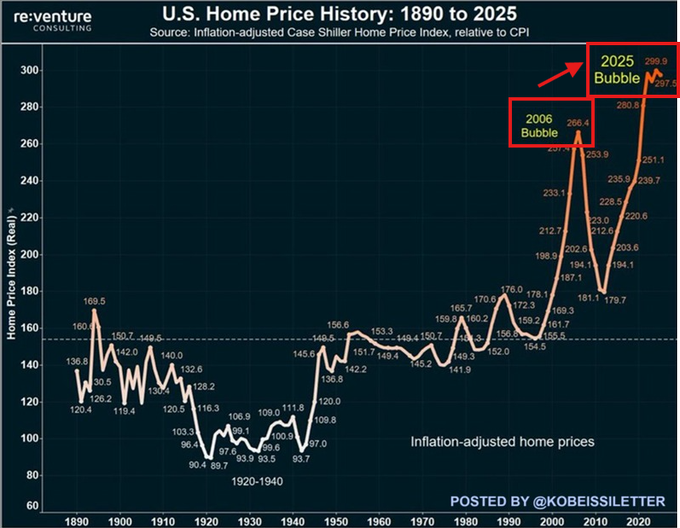

インフレ調整後の住宅価格は、2006年のピーク時よりも現在12%高くなっています。

そして、今後さらに価格が上昇すると考えています。

最新分析をリアルタイムでお届けしますので、@KobeissiLetterをフォローください。

米国住宅価格の推移:1890年から2025年まで

物価調整後の住宅価格

コメント