ついに、Bank of Americaの10-Q(四半期業績報告書)が提出され、数週間前のプレスリリースや経営陣の電話会議で同銀行が予想通り市場の期待を上回ったときの「すべてが素晴らしい」という明るい内容を超えて、現実がどうなっているのかを確認する時が来ました(今日、Bank of Americaにとって「すべてが素晴らしい」)。

この記事のタイトルから分かるように、Bank of Americaの問題は拡大しているのであり、その逆ではありません。しかし、一見すると数字は好調に見えましたが、通常はそれほど重要ではない項目、つまりレポ契約が目立つようになったのは事実です。

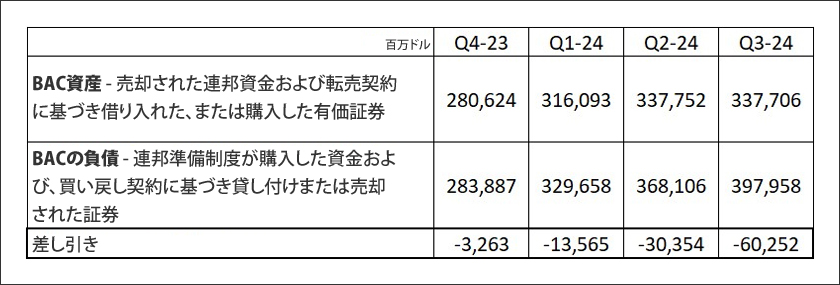

レポ取引(別名REPO)はどのように機能するのでしょうか? 簡単に言うと、これらの手段は一般的に金融機関が短期間で資金を貸し付けたり借り入れたりするために使用されます。通常、貸し付けと借り入れの純額はほぼ同じで、銀行は信用力の優位性を利用して低金利で借り入れ、その後弱い相手にわずかに高い金利で貸し出すことで利益を上げる傾向があります。金利が「わずかに」高いのは、レポ取引は常に担保付きであり、多くの場合、高品質の政府証券または企業証券が担保となるためです。銀行、特に流動性ポジションに問題があることを示す典型的な警告サインは、レポ取引を通じて借り入れた純額が異常に高い場合です。以下の表をご覧ください。これは、過去4四半期にBank of Americaが報告したレポ取引額を集計したものです。

衝撃的ですよね? Bank of Americaがレポ市場から借り入れた流動性は、過去3四半期で倍増し、純残高は600億ドルという驚異的な額に達しています。この「小さな」詳細について、主流メディアやウォール街のアナリストが何人言及したでしょうか? ゼロです。

さらに、Bank of Americaは、レポ契約を利用して資産を帳簿から移し、流動性を獲得しているだけではありません。以下の開示情報にあるように、非米国政府機関MBSなど、レポ市場で担保にするのが難しい資産を使ったデリバティブを通じて、同じことを行っています。

デリバティブ取引によるリスク保有金融資産の譲渡

当社は、金融資産の譲渡を伴う特定の取引を締結しており、当該取引は売却として会計処理されており、譲渡された金融資産に対する経済的エクスポージャーの実質的にすべてがデリバティブ(金利や信用など)を通じて保持されていますが、当社は譲渡された資産に対する支配権を保持していません。2024年9月30日および2023年12月31日現在、当社は39億ドルおよび41億ドルの米国政府保証以外の住宅ローン担保証券(MBS)を第三者信託に譲渡し、デリバティブ契約を通じて譲渡資産に対する経済的エクスポージャーを保持していました。これらの譲渡に関連して、当社は譲渡日に40億ドルおよび42億ドルの総現金収入を受け取りました。2024年9月30日および2023年12月31日現在、譲渡された証券の公正価値は39億ドルおよび41億ドルでした。

REPOやクレジット・デリバティブを通じて借り入れた膨大な流動性と、顧客預金が第2四半期の1兆9,100億ドルから第3四半期の1兆9,300億ドルに増加したにもかかわらず、Bank of Americaの現金および現金同等物は第2四半期の3,210億ドルから第3四半期には2,960億ドルに減少しました。

Bank of Americaは明らかに流動性を失いつつあり、上記の不均衡をBank of Americaのキャッシュフロー計算書に組み込むと、同行は2023年末時点で保有していた流動性の3分の1、つまり1000億ドル以上を失っていることになります。

これらすべてを掘り起こした後、私はBank of Americaが9月末にFRBのスタンディング・レポ・ファシリティから26億ドルを借り入れた銀行だったのではないかと強く疑っています(「すべてが素晴らしい」のであれば、なぜ公開市場で流動性を見つけることができず、FRBからの流動性を必要とする大手銀行が少なくとも1つあるのでしょうか?)。

Bank of Americaが重大な流動性問題に直面していることは誰もが認めるところなので、主流メディアですら完全に無視できないほど大きな問題、つまりBank of AmericaのHTM帳簿における未実現損失について取り上げましょう。

銀行がHTM帳簿に保有する証券に割り当てた「公正価値」を表面的に見ると、過去3か月で状況は改善し、「帳簿上の損失」は前四半期の1148億ドルから894億ドルに上昇しました。言うまでもなく、この動きはすべて、FRBが後押しする金利引き下げで米国債の利回りが下がるという話が市場を席巻したためです。

なぜ5年国債と30年国債の利回りを特に強調したのでしょうか? それは、Bank of Americaが米国債と米国政府機関MBSの大部分を保有している満期だからです。明らかに、公正価値の改善はすべて、四半期中に5年と30年の利回りがそれぞれ約60bpと約30bp下がったことによるものです。お分かりのように、動きのほとんどは10月にすでに反転しており、その結果、Bank of Americaの「帳簿上の損失」は再び1,000億ドルを超えています。

しかし、Bank of Americaにとって本当の問題はMBS(不動産担保証券)の帳簿にあります。9月30日現在、同行は債券の帳簿で3%の純利息収入を報告しており、その半分以上がMBSです。誰もが知っているように、同行は2020年から2021年にかけて大量のMBSを購入しており、それ以来その価値は徐々に下がっているため、それらのMBSのおおよその利息は約4%程度である可能性が高いです。

ここで数字がまったく合いません。9月末時点で6%で、Bank of AmericaのHTM帳簿にあるMBSとほぼ同じ期間である米国の20年住宅ローン金利を参考にすると、損失は償却購入コストの16%ではなく、約32%、合計1,400億ドルに上ります。

すべてをまとめると、Bank of Americaは、正しい公正価値計算を使用して、総額約1,800億ドルの未実現損失を抱えていることになります。銀行のバランス・シートには、株主資本はどのくらいあるでしょうか? 約2,950億ドルです。はっきりさせておきたいのは、これらはHTM証券帳簿上の損失のみです。デリバティブ帳簿の100億ドルの損失など、残りの部分を考慮すると、未実現損失の総額は2,000億ドルを超え、Bank of Americaの有形資本全体の3分の2以上になります。銀行は資産の中にどのくらいの「のれん」を報告しましたか? 約700億ドルで、これは悪名高い捏造であり、何年も評価されていません。全体として、Bank of Americaが自己資本比率で見て債務超過に非常に近い状態にあることは明らかであり、現時点では、ウォーレン・バフェット(Berkshire Hathaway)が保有するBank of America株をできるだけ早く売却しようとしていることは、もはや驚くことではありません。

コメント