ソース:https://www.zerohedge.com/economics/great-depression-part-1-roaring-20s-creation-fed

私が特に興味を持っているのは、1930年代の大恐慌です。それは現代における最も深刻な世界的経済不況であり、人類史上最も破壊的な戦争の先駆けとなりました。経済収縮の極端な性質と、それに至る経緯は、私の興味をそそりました。後者は、主に、新たに設立された中央銀行である連邦準備制度が果たした役割によるものです。

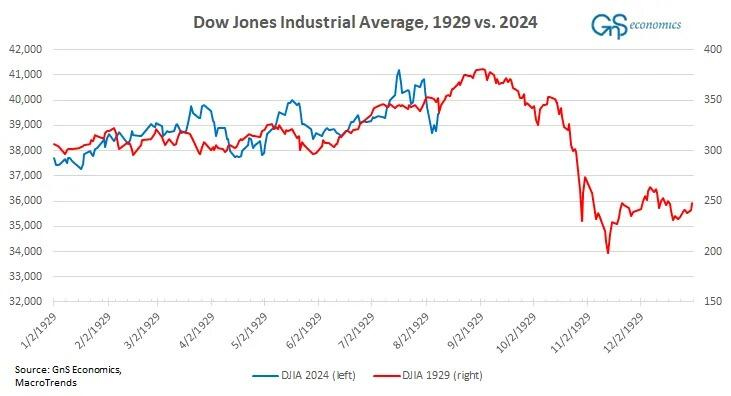

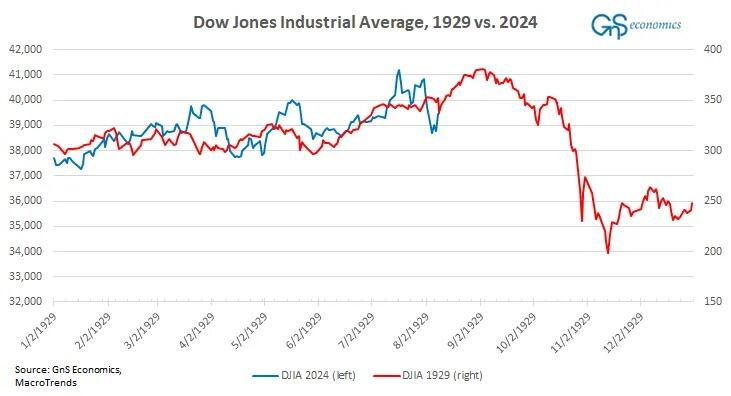

私は金融危機の予測について執筆中の本の中で、大恐慌について詳しく書いています。現在と大恐慌に至る時代との類似点は驚くほど似ていると思います。これが、米国と世界が深刻な世界的経済崩壊に至った道筋を示すシリーズを出版することにした理由です。まずは「大暴落」、つまり1929年10月末の米国株式市場の崩壊までの道筋を示します。

1929年10月23日から29日までのわずか4回の取引で、ダウジョーンズ工業株平均(DJIA)は29%下落し、膨大な資産が消失しました。1929年の暴落は大恐慌の始まりではありませんでしたが、その下地となりました。憂慮すべきことに、私たちは大恐慌につながるのと同じような道をたどっているようです。このシリーズの最初のエントリでは、その道筋を描きます。また、暴落につながった金融狂乱で大きな役割を果たした連邦準備制度の設立についても詳しく説明します。

大恐慌に先立つこの時期の特徴は、世界中の多くの主要国が同時に経済衰退を経験し、それが世界的な銀行危機として現れたことです。現在、同様の世界的な景気後退の兆候が見られます。

詳しく掘り下げる前に、システム的メルトダウンに関する私の記事を無料で読むことにしたことをお知らせします。これは、そのような出来事が世界に何をもたらすのか、そして私たちがそれをどう管理できるのかを誰もが理解すべきだと考えているからです。

さあ、「歴史の道」に入りましょう。

狂騒の20年代

1920年代、米国は世界を支配する大国となりました。米国は世界最大の輸出国であり、輸入国としては第2位でした。また、1924年から1931年にかけて、米国は世界の国際融資の約60%を占め、世界最大の銀行となりました。

米国からの輸入と海外投資の高水準により、他の国々に十分なドル流動性がもたらされ、国際債務の返済や商品やサービスの輸入に使用されました。この債務の大部分は短期債務であったが、それは受入国にとって問題ではありませんでした。

再確立された世界金本位制も景気循環に順応する形で作用しました。多くの国は資本流入による自国通貨高を懸念し、為替レートを金に固定しました。フィンランド、フランス、イタリアなどがこれに該当します。しかし、消費者物価上昇による実質的な通貨高も一般的には認められなかったため、資本流入は信用ブームに転じました。英国など一部の国は為替レートを高く固定しすぎたため、過大評価された通貨を支えるために常に制限的な信用条件を維持することを余儀なくされました。そのため、金本位制と固定為替レートは、当初の目的に反して、実際には資産および信用ブームを助長し、あるいは逆に各国を信用収縮に追い込みました。

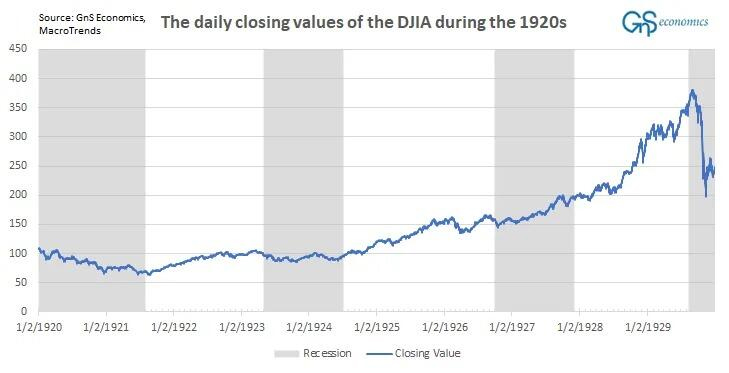

したがって、「狂騒の20年代」は継続的な経済ブームではありませんでした。全米経済研究所(NBER)によると、たとえば米国は1920年1月から1921年7月、1923年5月から1924年7月、1926年10月から1927年11月まで、3度の不況を経験しました。しかし、それは容赦ない金融資産ブームであり、たとえばダウ平均株価は2度の不況をひるむことなく乗り切りました。

1920年代の信用ブームとその後の崩壊の背景に、新たに設立された中央銀行である連邦準備制度理事会(FRB)が果たした役割は否定できません。FRBの設立は、経済を社会化してしまうのではないかという懸念にも悩まされていました。今や周知のとおり、こうした懸念は根拠のないものではありません。

連邦準備制度の創設

1800年代に米国で国立銀行または中央銀行を設立する試みが何度かありましたが、それらの試みは失敗に終わりました。20世紀初の金融危機である1907年恐慌は、状況を一変させました。この危機は、数人の投資家が投機的な賭けで壊滅的な損失を被った後に始まりました。これにより、これらの投資家が関係する銀行で取り付け騒ぎが始まりました。取り付け騒ぎは、銀行システムの外にある規制されていない金融仲介業者で、株式仲買人に流動性(融資)を提供していた信託会社にまで広がりました。信託会社は当時の「影の銀行」であり、商業銀行とはゆるく結び付いていましたが、金融エコシステムの重要な部分を占めていました。この恐慌を食い止めるため、銀行家のJ.P.モルガンは米国の銀行システムの一部を個人的に保証し、大手金融機関や業界から取引所に現金を募り、仲買人を支援しました。また、彼は経営難の金融機関を支援し、健全な企業の急落株を購入する金融家グループも設立しました。しかし、この恐慌は、世界恐慌に次ぐ深刻な経済収縮へと発展しました。さらに、米国の銀行システムに「流動性のバックストッパー」、つまり中央銀行が必要だという要求がさらに強まりました。

1908年、共和党が多数を占める議会は、ネルソン・アルドリッチ上院議員率いる国家通貨委員会を設立するアルドリッチ=ヴリーランド法を可決しました。委員会は、中央銀行として機能する、全米準備協会という官民コンソーシアムを導入しました。提案された機関では、意思決定は民間部門に大きく傾いていました。たとえば、提案された46人の理事のうち、42人は銀行によって間接的および直接的に任命されることになっていました。1912年の選挙で、議会とホワイトハウスの両方が民主党に転じ、民主党は通貨改革のために独自の努力を行いました。1912年には、グラス=ウィリス提案として知られる法案が導入されました。この法案は妥協によって中央銀行を設立することを目指しており、最終的には1913年12月23日の連邦準備法の可決につながりました。

連邦準備制度理事会による経済の「社会化」は、全米準備協会の提案で強調された共和党にとって特に懸念事項でした。ドイツ系アメリカ人の銀行家、ポール・ウォーバーグは、この状況について、「銀行の中央集権化は、必然的に2つの選択肢のうちの1つ、つまり完全な政府による統制(銀行における政治を意味する)か、『ウォール街』による統制(政治における銀行を意味する)のいずれかをもたらすというのが一般的な見解でした」と指摘しました。これら2つの選択肢の間で妥協点を見出そうとする努力は、さまざまな形で行われました。

まず第一に、連邦準備銀行の法定通貨(通貨)発行権は、「実質手形主義」と金本位制の両方によって制限されていました。中央銀行の信用、つまり通貨の発行は、政府管理下の連邦準備理事会ではなく、民間所有の地方準備銀行に管理権限が与えられました。つまり、地方準備銀行は銀行の必要に応じて融資を行い、連邦準備理事会は監督役に過ぎません。準備理事会は独立した公開市場操作を行わず、国の金利政策も行いませんでした。「金融政策」は、主に商業銀行のニーズに応える準備銀行を通じて実施さました。

実質手形原則は、FRBは「商業取引」を通じてすでに価値が確立されている担保に対してのみ信用を拡大し、通貨供給を増やすことができると規定していました。つまり、担保の価値は将来のものではなく、市場で価格が設定される必要があるということです。これは、中央銀行が財務省から直接債務を購入する連邦債務の中央銀行による貨幣化を事実上禁止しました。しかし、「実質手形」を構成するものを評価するのは困難であり、さまざまな地域準備銀行が融資から受け取る担保に関するポリシーが異なっていました。1

このような「二層システム」により、銀行も政府もこの新たに創設された「中央集権型」通貨システムで優位に立つことができないことが保証されると考えられていました。この仮定は失敗しました。

FRBは事実上、設立直後から経済を乗っ取り、つまり「社会化」し始めました。実質手形主義は1920年代に徐々に消えていき、FRBは公開市場操作を開始し、米国財務省の証券を銀行に売買して短期金利を操作しました。さらに、同じく1920年代に、FRBはフェデラルファンド市場の開発を開始し、そこでは商業銀行が準備銀行に預ける義務付きおよび自発的な預金である預金または「準備金」が、全国の困っている銀行に一晩で送金されました。しかし、理事会はそれを管理していませんでしたし、FRBにも準備金に設定された金利を通じて経済における銀行融資を操作するための目標金利はありませんでした。現在、銀行とFRBの間の翌日貸付活動に使用される連邦公開市場委員会(FOMC)によって設定されるフェデラルファンド金利は、経済における銀行信用の価格(金利)を事実上決定しています。これは決して考えていませんでした。

1935年の銀行法により、中央銀行の独立性が終わり、理事会が公開市場操作の権限を獲得しました。連邦準備制度の政府側が主導権を握り始め、経済の社会化に関する懸念が現実のものとなり始めました。しかし、連邦準備制度による経済の社会化と、まだある程度自由な通貨制度の間には、1つの要因が立ちはだかっていました。それは、金本位制です。

ゴールド・スタンダード

第一次世界大戦後にやや強制的に復活した金本位制では、国の金の保有量とその需要がお金の入手可能性とインフレに影響を及ぼします。つまり、連邦準備制度は経済で流通するお金に対して限定的な制御しか行えませんでした。自由にお金を印刷することはできませんでした。

金本位制では、例えば国際貿易を通じて金が国に流入すると、金準備が増加し、経済におけるお金(信用)の供給が増加します。不胎化のために、中央銀行は流通している紙幣に対する金準備の比率を増やすか、金利を上げて短期信用の供給を締め付けることができます。金の流出は当然のことながら、金利を下げるか紙幣に対する金準備の比率を下げない限り、逆の効果をもたらし、流通しているお金の量を減少させます。

1920年代、FRBは紙幣に対する金準備の割合を上昇させ、海外からの金の流入をすべて事実上不胎化しました。これが消費者物価インフレを食い止める主な要因と見なされました。しかし、米国への金の流入とその不胎化は、金準備の減少により国内信用供給を削減せざるを得なかった他の国々にデフレを「輸出」しました。したがって、金準備の割合を上昇させることで米国のマネーストックが抑えられた一方で、これは1922年頃から1928年まで金利が比較的低く抑えられたことも意味し、資産市場と不動産市場での投機を助長しました。信用ブームは激化し、1925年と1927年にピークに達しました。インフレの兆候がないため、不動産および消費者ブームのかなり明確な兆候があったとしても、FRBには短期金利を引き上げる動機がほとんどありませんでした。1920年代は「活気」が続きました。

欠点はあったものの、金本位制は、中央銀行による貨幣の発行を制限していたため、連邦準備制度による経済の社会化を阻止しようとした人々の戦略において重要な要素でした。これは、1970年代初頭にブレトンウッズ体制が崩壊したことで廃止され、連邦準備制度の貨幣発行能力と経済操作能力が全面的に解放されました。その時点で、連邦準備制度の政府側が完全に主導権を握ったとも言えます。

2020年春、コロナショックを受けて、私たちは米国の金融市場の完全な社会化を目撃しました。その春、FRBは米国債市場を支援し、企業のコマーシャルペーパーや地方債市場、短期金融市場に介入しました。悲しいことに、100年以上前に連邦準備制度の設立に反対した人々が恐れていた米国経済の社会化は完了しており、FRBはそこで止まらないのではないかと私は懸念しています。これについては後で詳しく説明します。さて、1920年代に戻りましょう。

憶測を煽る

1928年1月、連邦準備制度理事会の考え方に変化が訪れ、安易な金融(低利融資)の時代は終焉すべきだという合意が得られました。準備銀行は国債の売却を開始し、貨幣供給量を減らし、銀行が連邦準備制度理事会から借り入れる金利を決定する割引率を3.5%から5%に徐々に引き上げました。連邦準備制度理事会は、金融政策の突然の変更と信用条件の引き締めが企業と資産市場を不安定にすることを恐れ、投機目的の銀行借り入れを徐々に高くすることでウォール街のバブルを徐々に収縮させようとしました。しかし、この政策は国内外で意図しない重大な結果をもたらしました。

1920年代には、非銀行融資業者の顕著な産業が発達し、金利が上昇したため、こうした非銀行からの資金が株式市場投機に多く利用されるようになりました。株式ブローカーの融資は通常、企業の大規模なバランスシートによって賄われていたため、金融市場の金利が上昇するなか、投資家にとって魅力的な選択肢となりました。たとえば、1929年、スタンダード・オイル・オブ・ニュージャージーは、コール市場に1日平均6,900万ドルを投入しました。投資家は資金を海外に求めていたため、国内資金への急激な転換により、国際市場からドル流動性が引き出されました。他の外国融資業者がこれらの資金の少なくとも一部を賄うために立ち上がりましたが、たとえばドル流動性の引き揚げにより、ドイツは不況に陥り、英国はウォール街の暴落前にすでに不況の瀬戸際に追い込まれました。さらに、米国ではマージンローンのコールレートが上昇したため、銀行は連邦準備銀行から安く借り入れ、そのお金を投機家に非常に高いマージンで貸し出すことで利益を得られるようになりました。1928年の最後の数週間、コール市場の金利は12%に上昇しましたが、フェデラルファンド金利は5%でした。株式市場の熱狂に乗じて、すべての銀行に大規模な裁定取引の機会が開かれました。株価は1927年から1929年8月までの間に3倍に上昇しました。

1920年代の株式市場では、投機を刺激する大きな革新が1つありました。信用取引により、株式の購入者はレバレッジを大幅に高めることができました。信用取引で証券を購入するというアイデアは、証券を資産の購入に使用したローンの担保としてブローカーに預け、投資家は少額の現金預金(証拠金)のみを支払うというものです。このように、信用取引の発明により、株式市場での投機が大幅に拡大しました。1920年代には、収益も一般的に信用貸付の利息よりはるかに少なかったため、信用取引の購入者は主に問題の株価の上昇に賭けていました。特に、信用取引で資産を購入するために使用された担保を定義するブローカーのローンは、1928年に大幅に増加し始めました。同じ年に、信用の伸びは長期トレンドを明らかに上回って加速しました。したがって、株式市場の投機バブルは1928年になってようやく始まったという説得力のある主張をすることができます。

問題発生

1928年12月4日、クーリッジ大統領は一般教書演説で次のように述べました。

これまで開かれた合衆国議会は、連邦の現状を調査して、現在ほど喜ばしい見通しに出会ったことはありませんでした。国内では平穏と満足感があり、(…)繁栄の年が最高の記録となっています。

喜ぶべき理由は確かにありました。米国経済は、1921年の悲惨な年から40%近く成長していました。連邦準備銀行の工業生産指数はほぼ2倍になっていました(1929年6月にピークに達したときには2倍になっていた)。賃金はそれほど上昇しませんでしたが、物価は安定していました。企業収益は急速に増加しました。もちろん、問題もありました。最も顕著なのは、富裕層がますます裕福になる速度が、貧困層が貧困状態から抜け出す速度よりはるかに速かったことです。所得格差は、基本的に1920年代を通じて急速に拡大しました。

1929年前半は、市場のボラティリティが高まり、危機一髪の状況がいくつかありました。株式市場は上昇を続け、景気は好調が続きましたが、FRBは投機と、投機を促す企業や個人からの資金流入についてますます神経質になっていました。FRB理事会はこの問題に直接取り組むつもりはありませんでしたが、対応方法についても考え続けました。1929年2月初旬、FRBは2つの声明を発表しました。最初の声明は個々の連邦準備銀行に向けられ、後者は一般大衆に向けたものでしたが、明確なメッセージが1つありました。それは、連邦準備制度の設備は投機の増大を助けるために使用されるべきではない、というものでした。ほぼ同時に、イングランド銀行は政策金利を4.5%から5.5%に引き上げました。株式市場は下落しましたが、すぐに回復しました。

1929年3月、連邦準備制度理事会はワシントンで頻繁に会合を開いていました。会合の声明が発表されなかったため、投資家は不安になり始めました。3月25日、過大評価されていた株式市場で売りが始まりました。銀行もコール市場への融資を抑制し始め、ブローカーの融資金利は大幅に上昇しました。3月26日、売りパニックが発生するかに見えましたが、チャールズ・E.ミッチェルという銀行家が流れを食い止めるために行動しました。彼は、自分の銀行であるナショナル・シティが市場の清算を防ぐために必要に応じて融資を行うと述べました。彼の銀行はニューヨーク連銀からも借り入れており、これは連邦準備制度理事会が明確に警告していたことでした。金利は下がり、市場は回復しました。チャールズ・E.ミッチェルは単独で株式市場を救い、上院から厳しい追及を受けたものの、彼に対する法的措置やその他の措置は取られませんでした。安堵感が広がりましたが、それは長くは続きませんでした。

好況の後半には、科学の産業への体系的な応用、近代的な管理技術の発展、企業合併により、利益と配当金は引き続き急速に増加するだろうというのが一般的な考えでした。これらは、実際には、歴史家が「狂騒の20年代」を説明するために使用したのと同じものであり、1920年代以降も好況を説明するために何度も使用されました。いつものように、好況の間、それらは完全に有効な議論に見えます。1920年代以降何度もそうであったように、株価の高騰と株価収益率の高騰も、利益の急速な成長が見込まれた結果でした。

こうして、暗雲が立ち込める中、20年代は勢いを増し続けていましたが、突然勢いがなくなりました。

{kind=link}

{kind=link}

コメント