ここ数ヶ月、SIFMAのケネス・E・ベンツェン・ジュニア会長からJPモルガン・チェースのジェイミー・ダイモンCEOに至るまで、銀行のロビイストや銀行幹部は、バーゼルIIIと呼ばれ、現在では「バーゼルIIIの最終段階」と呼ばれている重要な銀行規制を批判する論説を執筆し、議会証言を行った。

これらの資本・流動性規制は、彼らの主張とは正反対のことをするように設定されている。

銀行システムをより安全なものにし、税金による救済を避けるためのものだ。

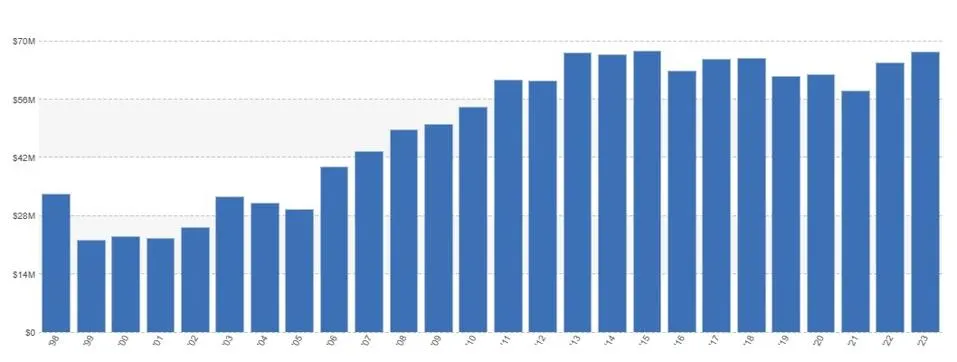

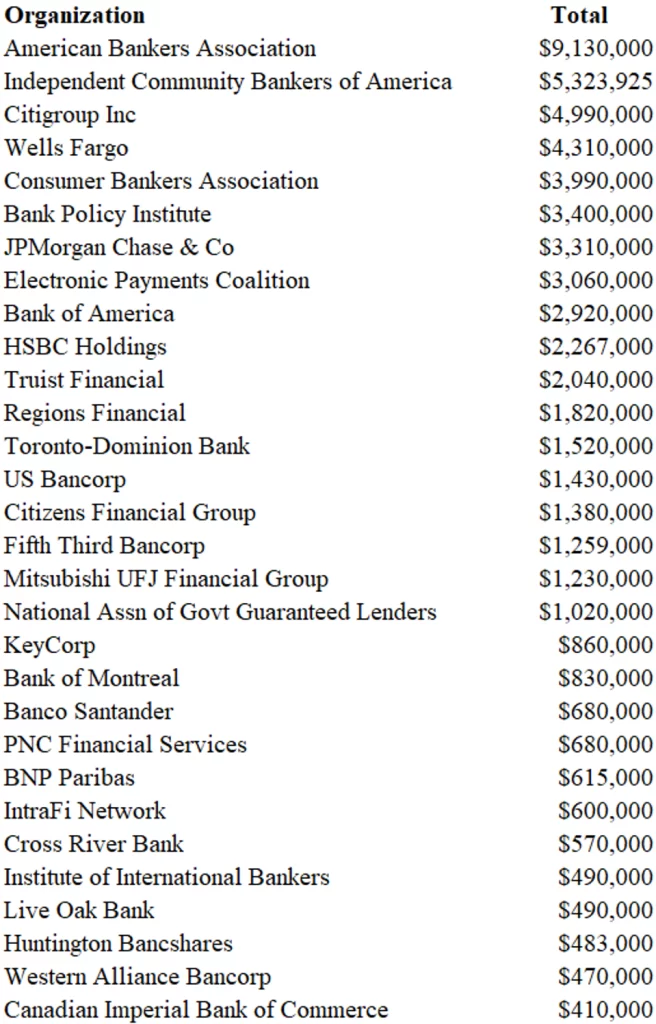

オープン・シークレットのデータをロイターが分析したところ、銀行ロビイストの数は金融危機以降で最高水準にあることがわかった。

彼らは銀行規則を攻撃するためのより多くの資源を持つようになった。

しかし、多くの銀行ロビイストが連日バーゼルIII規制を攻撃し、バーゼルIIIが銀行業の終焉をもたらすと主張しているにもかかわらず、フィッチ・レーティングス、政府、銀行規制当局のデータは彼らの主張を裏付けていない。

銀行規制が米国経済に悪影響を及ぼしていないことは確かだ。

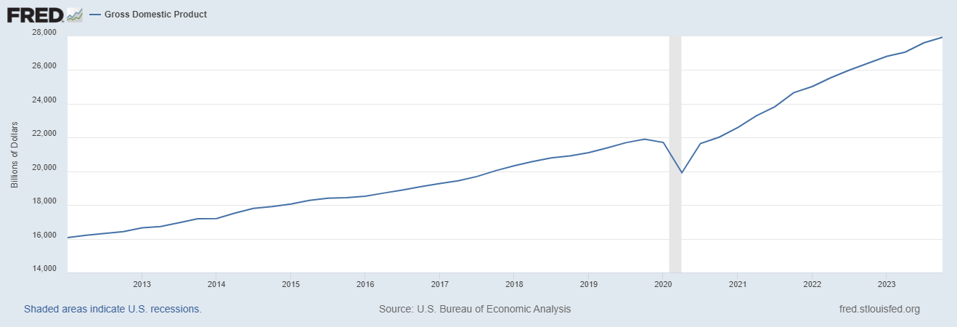

バーゼルIIIとドッド・フランク法の両方による銀行規制が段階的に導入され始めた2012年以降、それでも米国のGDPはほぼ69%成長し、27兆3,000億ドルに達した。

さらに、銀行規制は、米国の銀行の配当支払い、自社株買い、資産増加、収益、議員への政治献金、役員報酬を減速させていない。

残念なことに、銀行規制はまた、銀行が毎年数百万ドルの罰金を支払っていることからもわかるように、銀行が繰り返す違反や規則違反に歯止めをかけてもいない。

配当金

フィッチ・レーティングスが今週まとめたデータの分析によると、米国の銀行が2023年に株主に支払った配当金は850億ドルとなり、歴史的な高水準となった。

この配当支払額は、2022年の830億ドルという記録的な配当支払額を更新するものである。

JPモルガン、ウェルズ・ファーゴ WFC -1%、バンク・オブ・アメリカ BAC -0.5%、モルガン・スタンレー MS +0.5%、シティグループ、ゴールドマン・サックス、U.S.バンコープ TBBK -1.2%、トゥルーイスト、サンタンデール・ホールディングスU.S.A、PNCファイナンシャル・サービシズ PNC +0.4%が、昨年米国内の銀行が支払った配当金の半分以上を占めた。

欧州の銀行も今週、867億ドル相当の配当を行ったと発表した。

昨年春、米国史上最大規模の銀行破綻が3件も発生したにもかかわらず、銀行は総じて、これほどの水準の配当を支払うことに神経質になることはなかった。

また昨年、連邦準備銀行、通貨監督庁、連邦預金保険公社がバーゼルIII規則を発表したが(バーゼルIII終盤戦)、多くの銀行幹部やロビイストが、この規則は負担が大きいと批判していた。

自己資本規制強化の可能性も、株主が配当を承認することを妨げるものではなかった。

商業用不動産ポートフォリオの悪化や、法人ローンや自動車ローンのデフォルトの増加も、経営陣や株主がこのような途方もない水準の配当金を支払うことを考え直すきっかけにはならなかった。

配当は質の高い資本であり、銀行が予期せぬ損失にも耐えることができる。

銀行が配当を支払えば支払うほど、銀行は予期せぬ損失を吸収しにくくなる。

配当と自社株買いの資金は、いずれも銀行の資本や流動性に充てられ、銀行の安全性と健全性を高めることができる。

そうなれば、銀行の信用力が高まり、借入コストが低下し、実体経済への融資が継続しやすくなる。

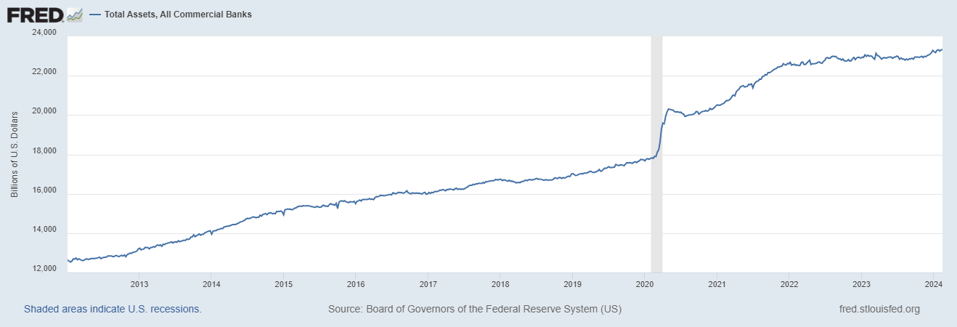

銀行資産

2012年初頭、米国の銀行の資産は14.5兆ドルだった。

2024年2月14日現在、銀行資産は23.6兆ドルに達し、62%増加している。

銀行規制は銀行の資産増加を阻害しなかった。

さらに2012年以降、銀行は株式、投資適格以下の債券、レバレッジド・ローン、証券化、デリバティブ、オルタナティブ資産のポートフォリオを増やし続けている。

明らかに、規制によって銀行のリスク志向が弱まったわけではない。

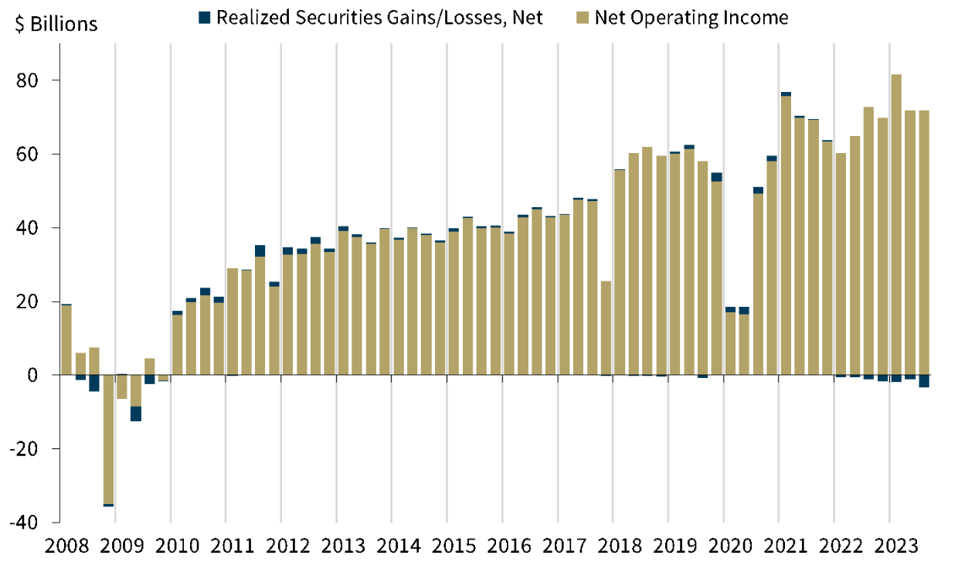

銀行収益

2012年以降、銀行の収益は爆発的に増加している。

ドッド・フランク法とバーゼルIII規則が実施され始めた年の各四半期の平均収益は334億ドルだった。

FDICによると、2023年第3四半期の収益は718億ドルで、113%の増加となっている。

これらの数字は、欧州、アジア、米国のあらゆる規制がいかに米国の銀行の収益を悪化させていないかを示している。

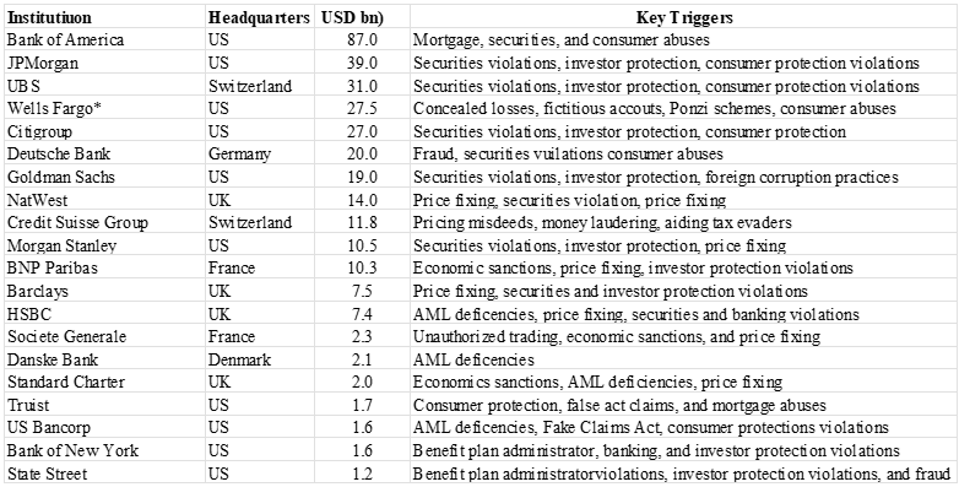

銀行の罰金

銀行の規制にもかかわらず、オペレーショナル・リスクは米国の銀行にとって重大なリスク源であり続けている。

オペレーショナル・リスク・エクスポージャーの特定、測定、管理、監視を怠ったために、銀行は毎年数百万ドルの損失を被っている。

2000年から2023年8月までに、プロセスの弱点や違反に起因する銀行のオペレーショナル・リスクに関する罰金のうち、国際的に最も大きな20の罰金の総額は約3,250億ドルに上る。

また、これらの罰金の67%にあたる2,180億ドルは、米国に本社を置く銀行に課されたものである。

役員報酬

S&Pグローバル・マーケット・インテリジェンス社が発表したところによると、2021年の銀行役員報酬は、Covid-19の挑戦後も21%上昇した。

2022年も7%上昇した。

2023年についてはまだ申告が完了していない。

しかし、American Bankerの記事によると、ウェルズ・ファーゴ(18.4%増)、モルガン・スタンレー(17.5%増)、JPモルガン(4.3%増)、キャピタル・ワン COF -0.6%(1.5%増)は、すでに2000万ドル台後半から3000万ドル台前半となっているCEOの給与を引き上げている。

銀行のロビイストや幹部がバーゼルIIIの潜在的な影響を懸念しているのなら、給与の引き上げはもっと低いか、上限を設けるべきだったのではないだろうか?

また、銀行の規則違反が彼らの監視下で起こっているにもかかわらず、株主はなぜ銀行のCEOに報酬を与え続けるのだろうか?

ウェルズ・ファーゴはCEOの給与を18%以上増額した。

銀行とロビイストの政治家への献金

オープン・シークレットのデータによれば、金融危機が始まった2007年以降、銀行ロビイストと銀行の政治家への献金は54%増加している。

銀行が救済措置を受けていたときでさえ、銀行とロビイストは政治家に献金していた。

政治家への献金は2007年から2009年にかけて15%増加した。

昨年は、アメリカ銀行協会とアメリカ独立コミュニティ銀行協会が大差をつけて最大の貢献者となり、2大銀行の貢献者はシティグループ C +0.2%とウェルズ・ファーゴだった。

銀行規制当局への嘆願

バーゼルIII規制案に対する銀行のロビイストたちの不満は、金融の安定に関わるあらゆる種類のリスクを見落としている。

銀行が破綻しそうになったり、破綻したりするたびに、何百万人ものアメリカ人が傷ついている。

ロビイストたちは、銀行の混乱や危機の際に従業員を解雇しなければならないとき、銀行が従業員により多くの給与を支払うよう勧めることがあるだろうか?

ロビイストは、失業した銀行のロビイストに手当を支払わなければならない州の失業局に寄付をしているだろうか?

銀行規制当局はロビイストに屈するべきではない。

彼らの責任は、一般市民のためにアメリカの銀行システムの安全性と健全性を維持することである。

彼らの仕事は、銀行家やロビイストの味方になることではない。

もし今、銀行規制を弱めれば、今年の11月には、アメリカ人を守るチャンスは二度と訪れないかもしれない。

コメント