ソース:https://www.zerohedge.com/economics/tverberg-advanced-economies-are-headed-downfall

現在「トップ」の経済が永遠にトップの座を維持すると考えるのは楽しいことかもしれないが、世界の経済がこのように機能するかどうかは疑わしい。

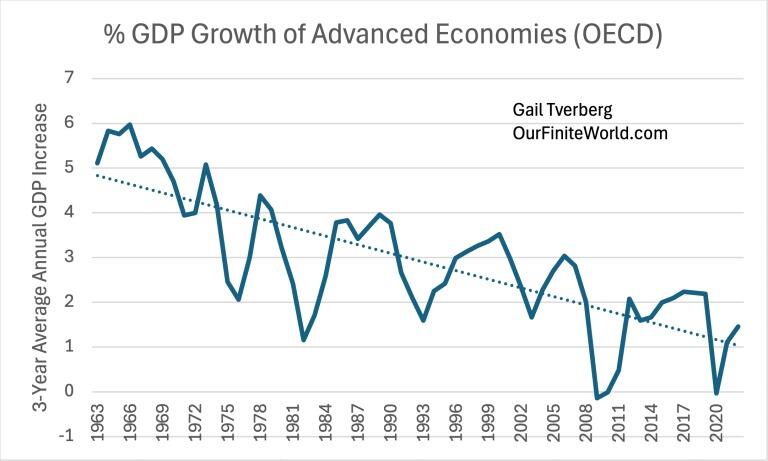

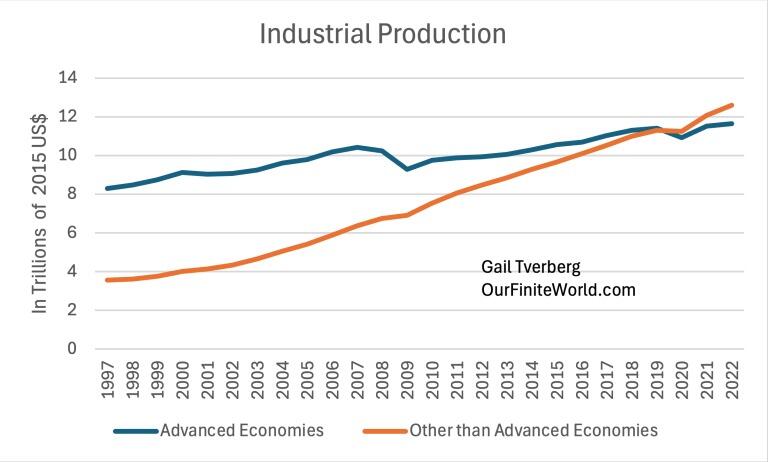

図1は、先進国全体(つまり経済協力開発機構(OECD)加盟国)のGDPが1960年代初頭から下降傾向にあることを示している。これは憂慮すべきことである。わずか数年のうちに、先進国は永久に縮小する可能性があるように見える。2022年には、このグループの予想年間GDP成長率はわずか1%のようだ。

さらに懸念されるのは、グラフの指標が先進国の債務が増加していた時期に基づいているという事実である。この債務の増加は経済刺激策として機能し、商品やサービスを製造する産業と、商品やサービスを購入する国民を助けた。この刺激策がなければ、GDP成長率は間違いなく、示されているよりもさらに速いペースで低下しているように見える。

この記事では、石油消費量の増加や金利政策の変更など、この下降傾向に関連する根本的な要因について考察する。また、生物学の最大力原理についても説明する。この原理に基づくと、世界経済は大きな再編に向かっているようである。この再編では、先進国が世界のリーダーとしての地位を失う可能性が高いようである。このような没落は、戦争での敗北によって起こる場合もあれば、他の方法で起こる場合もある。

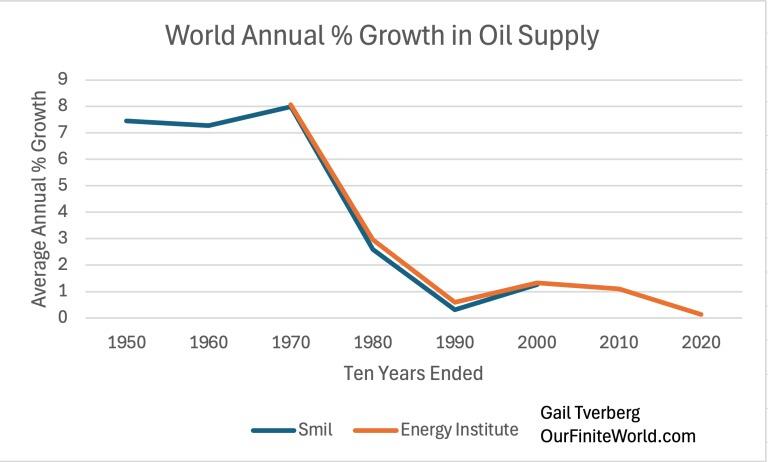

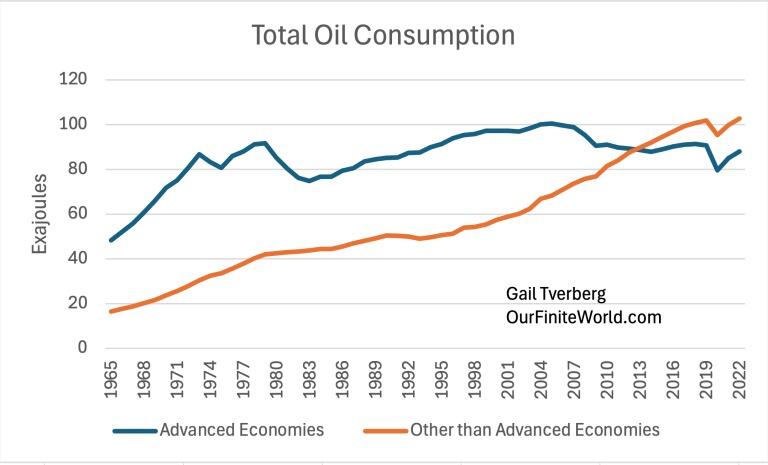

[1] GDP成長率の下降傾向の主な要因は、石油供給の成長の喪失であると思われる。

1940年から1970年にかけて、原油価格は非常に低く(現在の価格で1バレル20ドル未満)、原油供給量は年間7%から8%と非常に急速な伸びを示した。この時代、米国は原油の最大の消費国であり、軍事面(覇権)でも「基軸通貨」の保有者として金融面でも世界をリードする国となった。

最も古い年については、石油消費量の年ごとの増加に関するデータは入手できないが、10年間の傾向を確認することはできる(図2)。

1940年代から1970年代にかけて世界の石油供給が急激に増加したため、米国は第二次世界大戦後のヨーロッパと日本のインフラ再建を支援することができた。米国はまた、送電線、石油とガスのパイプライン、州間高速道路の増設など、国内の建設にも力を入れた。また、高齢者に医療を提供するメディケア・プログラムも追加した。この時期の重点は、将来に向けた建設であった。

1960年代には、食糧生産量の増加を目的とした緑の革命が始まった。この革命には、農業の機械化の推進、より多くの肥料を必要とするハイブリッド種子の使用、遺伝子組み換え種子の使用、除草剤や殺虫剤の使用が含まれていた。これらの変化により、農業は石油やその他の化石燃料にますます依存するようになった。緑の革命により、インフレ調整後の食糧価格が低下し、供給量が増加した。

1970年代は、石油価格の高騰と石油供給量の減少に適応する時代だった。同時に、賃金は上昇し、労働力に加わる女性も増え、石油価格の上昇に耐えられるようになった。また、コンピュータ化も進み、多くの種類の仕事の性質が変化した。

1980年代は、消費者のコストをいかに下げるかに重点が移った時期だった。競争とレバレッジ(借入の婉曲表現)がより重視された。将来を見据えて建設するのではなく、以前に建設したインフラをできるだけ長く使用することが重視された。

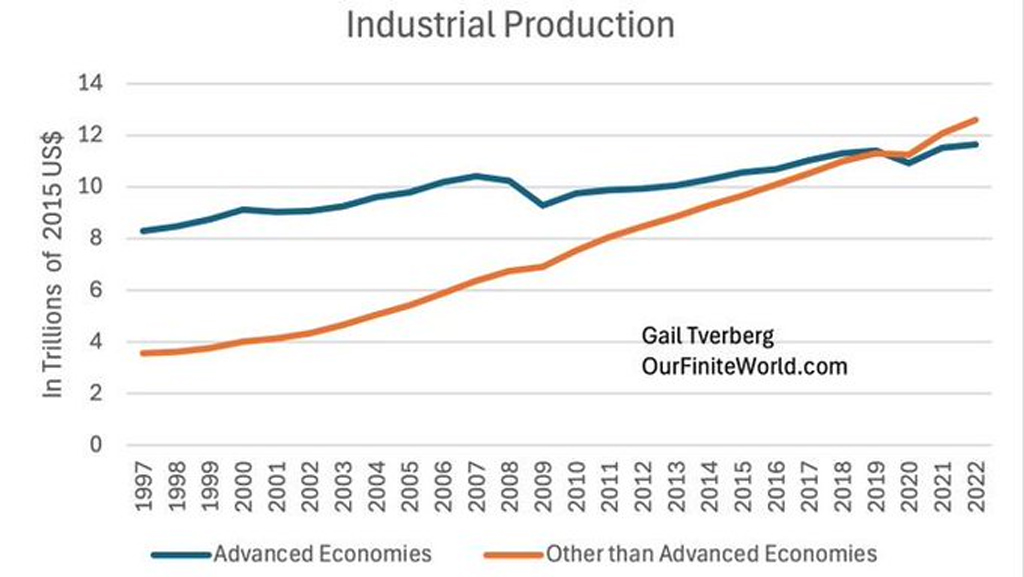

また、1980年代には、先進国はサービス経済への移行を開始した。このため、製造業と鉱業のかなりの部分が低賃金の国に移転された。産業のかなりの部分を海外に移転することで、消費者にとって価格が抑えられるという追加の利点もあった。

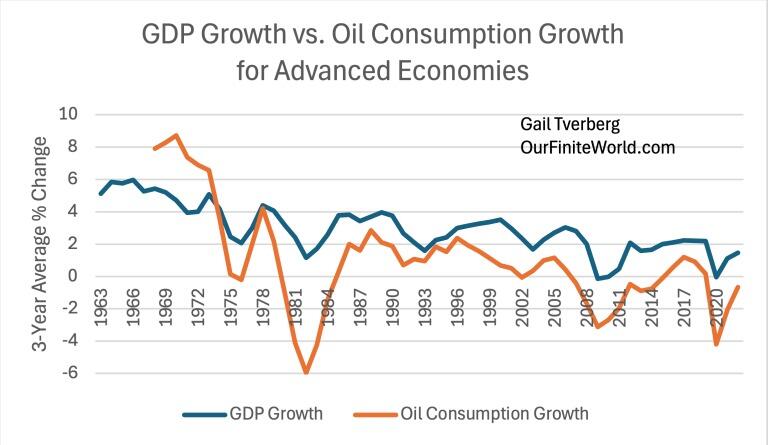

[2] 石油消費量の増加とGDPの増加は関連しているようである。

図3は、石油価格が急騰し始めた1973年まで、石油消費の伸びがGDPの伸びを上回っていたことを示している。この時期は、セクション[1]で述べたように、豊富な石油供給を利用してインフラを大幅に増強した時期であった。

1973~1974年以降、先進国がサービス経済化に注力し始めたため、GDP成長率は石油消費成長率をわずかに上回る傾向にあった。この変化の一環として、先進国は低賃金国に産業を移転し始めた。この変化は、京都議定書(CO2排出量の制限)が公布された1997年以降、さらに顕著になった。京都議定書により、参加国(実際には先進国)は、図3やその他のほとんどのエネルギー分析で測定されている、化石燃料の国内消費量を抑える理由を得た。

図3は、産業のかなりの割合を海外に移転した後でも、石油消費の伸びとGDPの伸びの間には依然として大きな相関関係があるように見えることを示している。サービス経済であっても、石油消費の伸びは重要であるようだ。

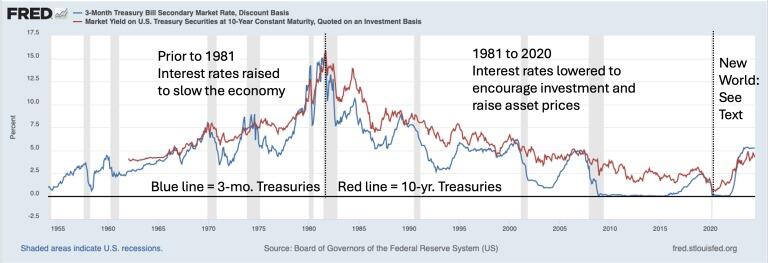

[3] 1981年以前は、金利の上昇は経済成長を鈍化させるために使われていた。

1940年代から1970年代にかけて石油消費が急増したため、金利の上昇にもかかわらず経済は急速に成長した。第二次世界大戦後、帰還兵が住宅を購入するための政府融資を受けられるようになり、石油の使用が手頃な価格になった。

1979年から1981年にかけて、石油消費の伸びが鈍化し、金利が高水準に上昇したため、高金利が大きな不況を引き起こした。金利が高かったため、あらゆる種類の建設業者が建設を思いとどまった。新しい家を買う余裕のある人はほとんどいなかった。企業は新しい工場を建てることができず、政府は新しい学校を建てる余裕がなかった。新しい車のローンを組める人はほとんどいなかった。

図3を見ると、1981年直後にGDPが石油消費と同時に落ち込んだのは驚くことではない。石油消費の落ち込みがより大きかったのは、建設業や製造業など石油を大量に使用する業種が高金利によって締め出されたためである。

[4] 図4に示すように、1981年から2020年にかけて金利が低下したことで、さまざまな形で経済が刺激された。

1981年から2020年にかけては、全般的に金利が低下した時期であり、短期金利は長期金利を下回る傾向が見られた。金利を下げると、さまざまな方法で経済が刺激される傾向がある。

(a)ご存知のとおり、金利が下がると、新築住宅ローンの月々の支払額は低くなる。つまり、より多くの国民が住宅を購入できるようになり、新築住宅とその家具の需要が高まる。住宅価格は上昇する傾向にあるが、その理由の一部は、一定の収入があれば、より大きくて豪華な住宅を購入できるようになり、また一部は、住宅を購入できる人が増えるためである。

(b)既存の住宅ローンでも、新たな低金利は影響を与える可能性がある。米国では、住宅ローンは20年などの長期に設定されることが多いが、金利が下がれば、より低い金利で借り換えられることがよくある。他の多くの国や米国では、事業用不動産の住宅ローンの金利は5年などのより短期に設定されている。ローンが更新されると、新たな低金利が利用可能になる。借り手は、同じ不動産に対する月々の支払いが突然少なくなるので、喜ぶことになる。

(c)金利が低下すると、より多くの住宅を建てたいという需要が生じる。これにより建設業界が刺激され、あらゆる種類の建築物の価格が上昇する。

(d)(a)、(b)、(c)と同様の状況が、通常ローンを利用して購入されるあらゆる種類の品物に存在する。新車、新船、新築の別荘が影響を受け、多くの種類の事業ローンも影響を受ける。政府機関が借りるローンも、より安価になる。突然、商品を購入しやすくなるため、より多くの商品が売れる。新しい低金利により、より多くの人が購入できるため、市場価格が上昇する可能性がある。

(e)金利が下がれば、長期債券保有に関していくらかの利益が得られる可能性がある。債券は一般に、債券の存続期間、たとえば20年間にわたって定められた金利を支払うことを約束する。市場金利が下がれば、高クーポン金利の長期債券の販売価格は上昇する。これは、そのような債券は、より低いクーポン金利の同様の新規債券よりも価値が高いためである。

銀行、保険会社、年金基金、基金などの金融機関は、一般的にポートフォリオの一部として長期債券を保有している。債券の高価値は、適用される会計ルールに応じて、財務諸表に反映される場合とされない場合がある。債券が売却されるまで「償却原価」が帳簿価額として使用され、価値の増加が隠されることがある。逆に、債券が「時価評価」されると、高価値は財務諸表に直ちに報告される。

(f)時価会計により、保険会社、銀行、その他多くの金融機関は、その利益を即座に反映することができる。その結果、たとえば、保険会社は金利が下がっている環境において、より安く保険を販売できる可能性がある(もちろん、金利が上昇し始めると、その逆が当てはまる。これが、過去2年間に世界中で見られてきた保険料の急騰の問題の一部であると私は考えている。しかし、あまり理解されていないため、このことがあまり言及されていない)。

(g)金利が下がると、実質的にあらゆる種類の資産価格が上昇する。たとえば、株式の価格が上昇する傾向があり、農地の価格も同様である。オフィスビルの価格も上昇する傾向がある。人々は裕福になったと感じる。投資の一部を売却して、売却益を得ることができる。米国では長期資本利得に対する税率が低いため、投資家にとってさらに有利である。

(h)全般的に低下する金利が何年も(1981年から2020年まで)維持できれば、株式市場でのギャンブルは素晴らしいアイデアに見えてくる。借入金を使った投資は理にかなっているように見える。デリバティブの購入は理にかなっているように見える。レバレッジをどんどん増やしていくのも理にかなっている。株式市場や住宅市場でギャンブルできるほど裕福な人々は、賃金が低すぎて基本的なものしか買えない多くの貧しい人々に対して大きな優位性を得始める。

これらの利点は、富裕層と貧困層の間の溝をますます広げる傾向がある。収益逓減がさらに問題になるにつれて、賃金と富の格差はますます大きな問題になる。これらの格差は、低賃金の国との低技能職をめぐる競争と、高学歴の労働者に高い賃金を支払う必要性によって部分的に生じる。また、株式や住宅の所有者は、上記の理由により金利が下がったため、大きな資本利得の恩恵を受ける傾向があるため、格差が生じる。

[5] 2020年以降、先進国では金利が上昇し始めている。金利上昇へのシフトがどのような結果をもたらすかは不明。

金利上昇に関するニュース記事では、次のようなことがよく書かれている。

連邦準備制度理事会は、2022年3月から2024年1月の間に合計11回の利上げを実施し、銀行、企業、個人の借り入れコストを高くして、急激なインフレを抑制しようとした。

しかし、図4は、長期金利(青い線)がこれよりずっと早く上昇し始めたことを示している。それは、2020年のコロナ対策制限時に経済を機能させ続けるために米国が開始したプログラムを支援するために巨額の借り入れを開始した頃である。

この資金は経済に再投入され、自宅待機を余儀なくされた就労希望者や、経費を賄うために追加資金を必要としていた中小企業に収入を提供した。学生ローンの返済停止も同様の効果があった。同時に、必須でない活動が制限されたため、商品やサービスの生産は減少した。

国民の手中に富が集中すると同時に、限られた量の商品やサービスが生産されるというこの組み合わせは、まさにインフレを生み出すために必要な行動の組み合わせだった。したがって、インフレ問題があったのも不思議ではない。

間接的に、米国の多額の借入はインフレ問題の一因となってきたし、これからもそうあり続けるだろう。世界経済で生産される商品とサービスの総量は、ディーゼル燃料とジェット燃料が不足しているため、現在それほど急速には増加していない。これについては、こことここで書いた。米国やその他の先進国は、世界経済で生産される商品とサービスのより大きな割合を購入できるという希望から、債務を増やし続けている。

米国や他の先進国は、自国の経済を支え、ウクライナ戦争などのために戦うために借金を続ける必要があるため、この問題が解決できるかどうかは私にはわからない。図1の下降傾向に注目してほしい。

資産価格の高騰とゼロより高い金利がもたらす大きな問題の一つは、農民が土地のコストが高すぎて作物を育てる価値がないと気づくことだ。これは特に、よりコストの高い借金を使って土地を購入しなければならない可能性のある新規農家に当てはまる。

農産物価格はいつまでも上昇し続けるとよく思われるが、ロイター通信は、借入コストの高騰と食料価格の低下により、世界最大の農業機械メーカーであるジョンディアの農機具の需要が減少していると報じている。壊れたり摩耗したりした農機具の代わりに新しい農機具が供給されなければ、食料生産量は減少すると予想される。

もう一つの問題は、アパートの所有者が、支払わなければならない金利が上昇したり、不動産保険の費用が上昇したりすると、アパートの家賃を値上げする必要に迫られることである。アパートの家賃を値上げすると、賃借人が他の商品やサービスに使える収入が減る。間接的に、今日の賃金と富の格差の問題は、金利上昇前よりも大きくなる傾向がある。

理論的には、長期金利(短期金利だけでなく)が上昇し、高いままであれば、セクション[4]で述べた金利低下の多くの利点が消え、逆転することさえある。資産価格の下落と債務不履行により、経済は今よりもはるかに悪化する。銀行や保険会社などの金融機関は、長期債券の真の価値が下がる傾向があるため、特に損害を受ける。これは会計手法によって隠されることもあるが、最終的には、シリコンバレー銀行で起こったように、未実現資本損失が問題を引き起こすことになる。

先進国では、借金やレバレッジが多用されているため、金利が上昇した場合、あるいは金利が現在の水準にとどまった場合でも、これらの国は特に大きな財政問題に陥りやすい。先進国を支えている借金バブルやその他の約束(年金の約束など)は、崩壊しそうである。

[6] 先進国の人々が直面している問題は、生物界がしばしば直面する問題に似ている。

生物界は、水、日光、食用の小植物や動物などの特定の資源がある特定の空間を、あまりにも多くの動物(オオカミやシカなど)が占有しようとするという問題に常に直面している。ある意味では、世界経済も、人間が作り出した生態系です。先進国はすでに後進国と対立しており、将来の経済成長に必要な資源をめぐる争いで世界のどの地域が「勝つ」かを決めようとしている。

最大力原理(MPP)は、十分な資源がない場合に、生態系で誰が勝者となり誰が敗者となるかを説明しようとする。私は、MPPを「適者生存」または「最も適応したものが生き残る」原理の延長線上にあるものと考えている。違いは、MPPではシステム全体、この場合は世界経済の機能に注目している点である。

システムの各部分(個人、借入額、政府組織、政府が現状を説明するために選択する物語など)は、世界経済全体(先進国だけではない)がどれだけうまく機能するかに基づいて選択される。目標は、利用可能なすべてのエネルギーを可能な限り有用な方法で消費することで、可能な限り多くの商品とサービスを生み出すことであると思われる。このようにして、世界経済によって実行される有用な仕事の成果の尺度である世界GDPは、各期間において可能な限り高く維持される。

このテーマに関する科学者の著作は理解しにくい傾向があるが、何らかの洞察を加えてくれるかもしれない。最大出力原理の1つの定義では、エネルギーの流れを最大化するシステムが競争で生き残るとされている。フロリダ大学名誉教授のマーク・ブラウン氏は、最大出力原理では、「システムの構成要素は、それが組み込まれているより大きなシステムへの貢献に基づいて選択的に強化される」と述べ、「リソースが不足している場合は、効率的に使用する必要があります」と述べている。ニューメキシコ大学のジョン・デロング氏は、「単独でいるときに最も力を持つ種としての地位から、勝利する種を事前にうまく予測できました」と述べている。

これらの原則を世界の先進国と後進国との競争に適用すると、先進国が負けることになると私は考えている。例えば、先進国は工業生産において後進国に遅れをとっている。

さらに、NATO同盟国はウクライナ紛争でロシアに先んじることができていないようだ。理論上は、この戦争は簡単に勝てるはずだったが、製造能力が限られているため、同盟国が勝利に必要な量の適切な兵器を供給するのは困難だった。

私にとって、これらすべては、希少な資源をめぐる争いでは先進国が負ける可能性が高いという結論を導き出している。争いは戦争という形で起こる場合もあれば、単に金融紛争になる場合もある。図1は、先進国が負債を増やしているにもかかわらず、経済成長の競争ですでに遅れをとっていることを示している。

[7] 今後何が起こるかについては多くの混乱がある。

今後何が起こるかは分からない。経済は自己組織化システムであり、収穫逓減により資源が不足する問題を自ら解決する方法を見つけ出すようである。世界経済は再編に向かっているようである。

コロナ禍は、「石油が足りない」という問題に対する、かなり奇妙な自己組織化の対応だったと私は考えている。図6は、2020年に特に先進国で消費された石油の量が明らかに減少したことを示している。石油消費量の減少は、在宅勤務が増えて石油を節約するようになったため、現在でも一部続いている。もう1つの有益な変化は、オンライン会議の利用が大幅に増加したことである。

限られた石油供給への新たな適応は、新型コロナウイルス感染症の時代と同じくらい奇妙な形で現れる可能性がある。

もう一つの可能性は、世界が米ドルから離れていくにつれて、先進国、特に米国が深刻な財政問題に直面するだろうということだ。あるいは、金利上昇による資産価格の下落が問題となり、多くの金融機関が破綻するかもしれない。あるいは、紙幣が大量に印刷されても、実際には何も買えないため、商品価格が急激にインフレするかもしれない。

戦争は資源問題に対処する古くからある方法なので、可能性はあるかもしれない。まず、戦争の費用を賄うために借金をするのが簡単になる。この借金は兵士を雇ったり、軍需品を購入したりするために使える。借金が増えると、刺激策が与えられるため、経済のGDPが突然良くなることが期待できる。大きな「落とし穴」は、1、2の主要競争相手と戦うと悲惨な結果になる可能性があることだ。

私たちの指導者たちが賢明な選択をし、できるだけ長い間私たちを深刻な問題から遠ざけてくれることを期待しよう。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

コメント