昨日、この興味深い質問をいただきました。その答えは皆さんと共有する価値があると思います。日銀(BOJ)が為替に介入すると、なぜ日銀のバランス・シートが減少するのですか? そして、それがグローバル・システムの流動性が低下していることを意味しないのはなぜでしょうか?

中央銀行の会計を理解することが、最初の質問に答える鍵となります。

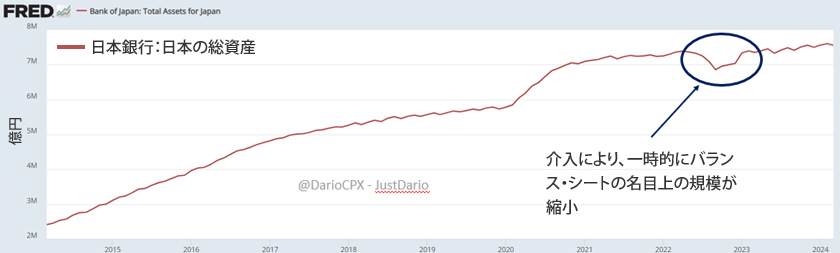

日銀が介入すると、貸借対照表の資産側に次のようなことが起こります(簡略化)。

1 – 米国国債を売却 – 米ドルを受け取る

2 – 米ドルの受け取り – 米ドルの売り

3 – 米ドルを売る – 日本円を買う

4 – 日本円を受け取る

さて、日銀は何もないところから日本円(JPY)を印刷する権限を持っているため、これらがバランスシートに「再入力」されると、厳密に言えば通貨は単なる通貨にすぎないため、資産として会計処理される資格はありません。 中央銀行自体に対する信用です。

それでは、日銀のバランス・シートはいつ増加を再開するのでしょうか? 日銀が介入中に購入したばかりの日本円を国債資産購入に「使用」する場合。国債は(理論上は😉)日銀ではない政府に対する債権であるため、その資産は日銀のバランス・シートに計上される資格があり、その結果、成長が再開されます。

昨日の記事「この最後の量的緩和の爆発は、すでに進行している全体的な金融崩壊を加速させるだろう」の 2 番目の質問に私は答えましたが、おそらく十分に明確ではなかったので、お詫び申し上げます。 もう一度試してみます。

中央銀行が外貨で外貨準備を購入する場合、その流動性は依然として「事実上」金融システムの一部です(中央銀行の別の中央銀行に対する信用であるため)が、「実質的に」流動性は流通から排除されます。 追加利益を得るために準備金を「取引」したり「レポ」したりしないでください… 一部の例外を除きます(実質的にヘッジ・ファンドのように運営されているスイス国立銀行など)。

その結果、外貨準備が外貨のために売却され、その後その通貨が売却されると(したがって、もはや中央銀行準備金の一部ではなくなります)、その通貨は世界金融システム内での流通を再開し、流通の流動性が「事実上」増加します。 これで、これは再び取引/実行できるようになりました。 これを山に建設されたダムとして視覚化するとわかりやすいでしょう。上部ではダムによって作られた人工水盤が満杯になっていますが、ダムの下流では水の流れがかなり減っていますが、全体としては場所が違うだけでまだ水が残っていますよね? ダムのゲートが開いて水が下流に放流されるとこうなります

この時点で、日本円のバランス・シートの(一時的な)減少が、実体としての日銀の「会計」上の要因にすぎず、グローバル・システムの流動性が低下することを意味するものではないことを、より理解しやすくなったと思います。まったく逆です。確かに、介入の結果、現時点で流通している日本円は減少していますが(したがって、他の通貨に対する日本円のレートが一時的に上昇しています)、それらの日本円は、日銀の「ダム」という世界的なシステムの中で、より多くの米ドルに置き換えられています」は以前は保留されていました。

株式や世界的なリスク資産全般を潤すには、どのタイプの量的金融緩和がより効果的だと思いますか? FRB(米連邦準備制度理事会)が「後援」した米ドル(USD)のもの(最初に米ドルを印刷したため)、それともGDP比260%以上の負債を抱えている国の中央銀行が後援した日本円のものでしょうか?

コメント