2025年8月22日

ジェローム・パウエル議長

ソース:https://www.federalreserve.gov/newsevents/speech/powell20250822a.htm

今年、米国経済は経済政策のスウィープという状況の中で回復力を示しました。FRBの二重の使命の目標に関しては、労働市場は依然として最大雇用に近い状態を維持しており、インフレ率は依然としてやや高い水準にあるものの、パンデミック後の最高値からは大幅に低下しています。同時に、リスクのバランスは変化しつつあるようです。

本日の講演では、まず、現在の経済情勢と金融政策の短期的な見通しについて述べます。その後、本日公表しました「長期目標と金融政策戦略に関する声明」の改訂版に盛り込まれた、金融政策の枠組みに関する2回目の公開レビューの結果についてご説明いたします。

現在の経済状況と短期的な見通し

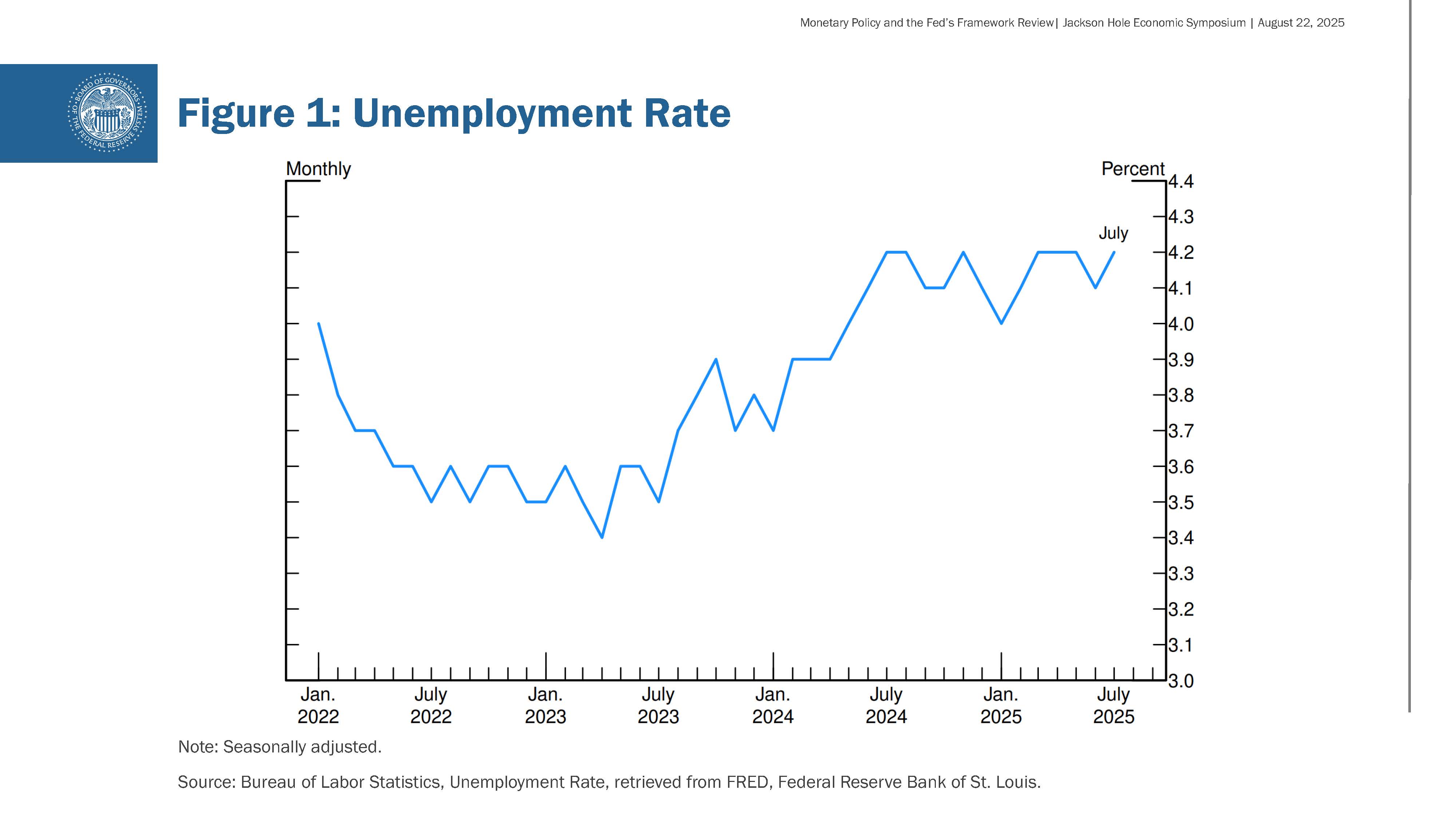

1年前、私がこの演壇に立った際、経済は転換点にありました。当行の政策金利は1年以上、5.25%から5.50%のレンジで維持されていました。この緊縮的な政策スタンスは、インフレ率の低下を支援し、総需要と供給の持続可能な均衡を促進するために適切でした。インフレ率は目標値に大幅に近づき、労働市場は過熱状態から冷却していました。インフレの上振れリスクは後退していました。しかし、失業率はほぼ1パーセント・ポイント上昇し、これは歴史的に景気後退期以外では起こったことがない現象でした。1 その後開催された3回の連邦公開市場委員会(FOMC)で、私たちは政策スタンスを再調整し、過去1年間、労働市場が最大雇用に近い均衡状態を維持するための基盤を整えました(図1)。

今年、経済は新たな課題に直面しています。貿易相手国における大幅な関税引き上げにより、グローバル・システムが再構築されています。移民政策の厳格化により、労働力人口の伸びが急激に鈍化しています。長期的には、税制、財政、規制政策の変更も、経済成長と生産性に重要な影響を及ぼす可能性があります。これらの政策が最終的にどのような形に落ち着くのか、また経済にどのような影響が長期的に及ぶのか、大きな不確実性があります。

貿易および移民政策の変化は、需要と供給の両方に影響を及ぼしています。このような状況では、景気循環的な動きと、トレンドや構造的な動きとを区別することは困難です。この区別は、金融政策は景気循環の変動を安定させることはできますが、構造的な変化を変えることはほとんどできないため、非常に重要です。

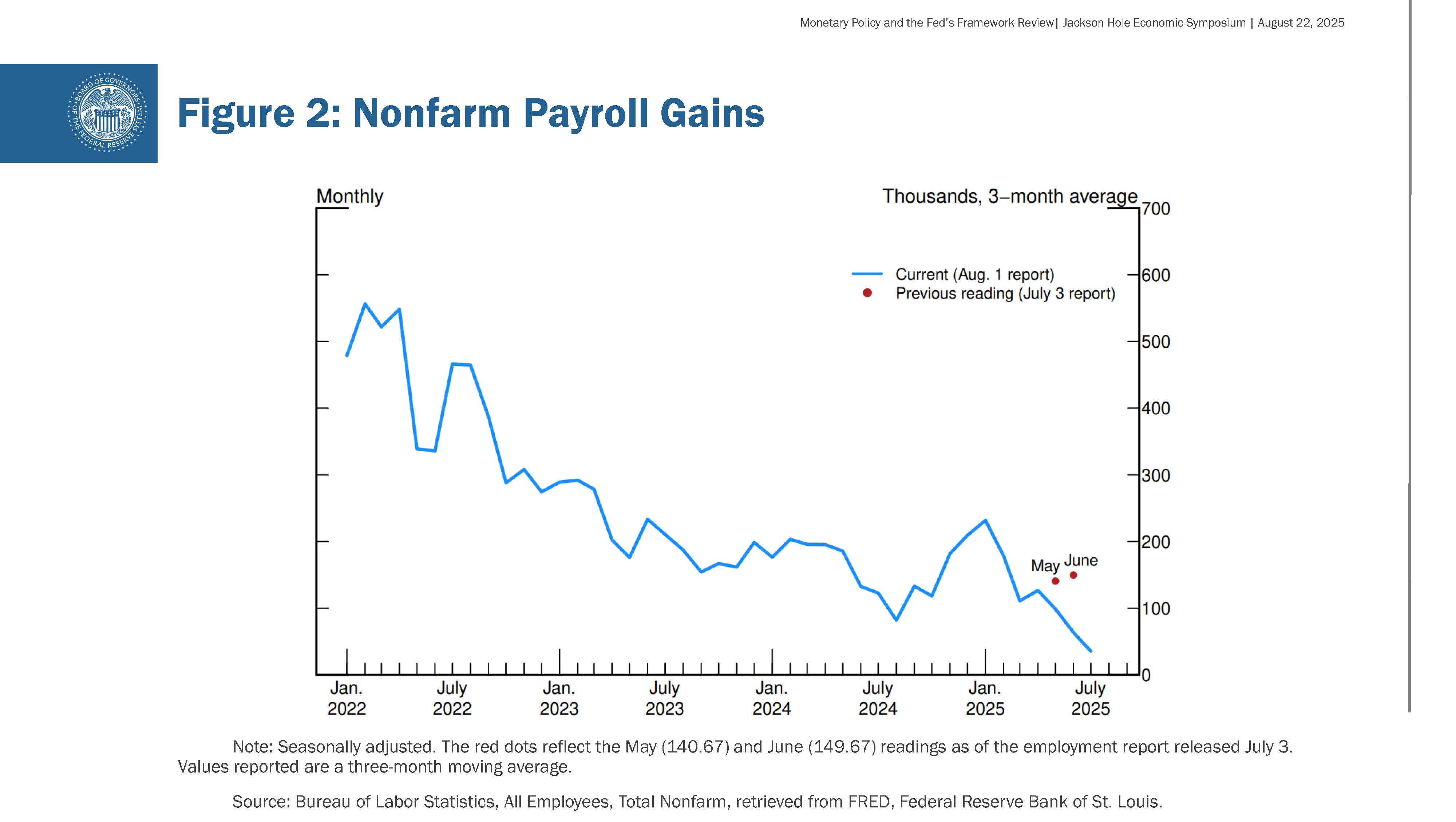

労働市場はその典型的な例です。今月発表された7月の雇用報告によると、過去3ヶ月間の給与支払い雇用者数の増加率は月平均3万5,000人まで減速し、2024年の月平均16万8,000人から大幅に低下しました(図2)。2 この減速は、5月と6月の数値が大幅に下方修正されたため、1か月前の見通しよりもはるかに大きくなっています。3 しかし、雇用増加の減速が労働市場に大きな余剰を生み出したようには見えません。これは私たちが避けたい結果です。失業率は7月にわずかに上昇しましたが、歴史的に低い4.2%の水準にあり、過去1年間おおむね安定しています。労働市場状況の他の指標も、退職者数、解雇者数、求人倍率、名目賃金成長率など、ほとんど変化がないか、わずかに鈍化した程度です。労働供給は需要に連動して軟化し、失業率を一定に保つために必要な「ブレーク・イーブン」の雇用創出率が大幅に低下しています。実際、移民の急減により、今年の労働力人口の増加は大幅に鈍化し、労働力参加率は先日、わずかに低下しています。

全体として、労働市場は均衡しているように見えますが、これは労働力の供給と需要の両方が著しく鈍化していることから生じる、興味深い種類の均衡です。この異常な状況は、雇用に対する下振れリスクが高まっていることを示しています。そして、そのリスクが現実化すれば、解雇の急増や失業率の上昇という形で、急速に顕在化する可能性があります。

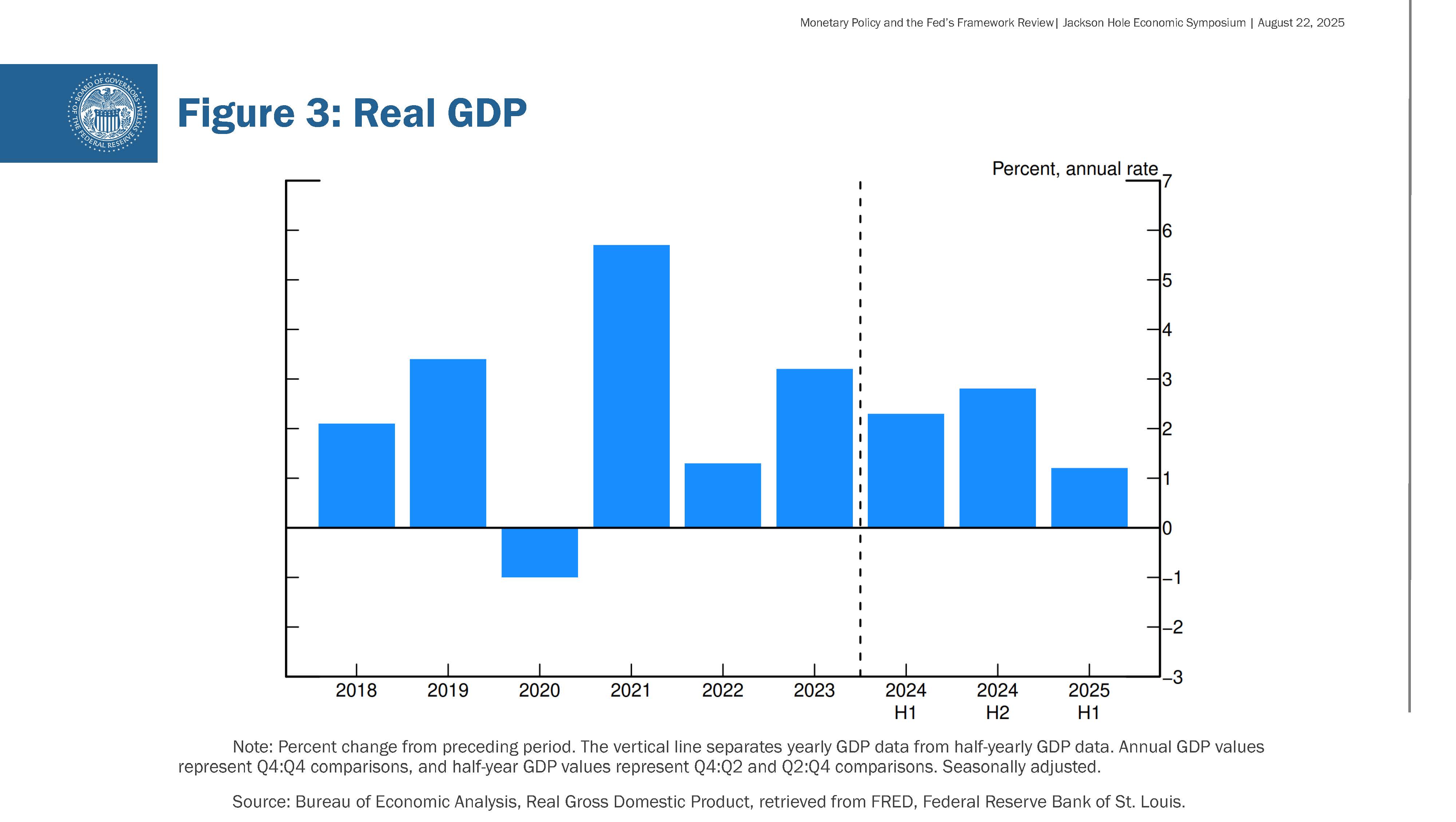

同時に、今年上半期のGDP成長率は1.2%と、2024年の2.5%からほぼ半減し、大幅に減速しました(図3)。成長率の低下は、主に個人消費の減速を反映しています。労働市場と同様、GDPの減速の一部は、供給や潜在生産力の伸びの鈍化を反映している可能性があります。

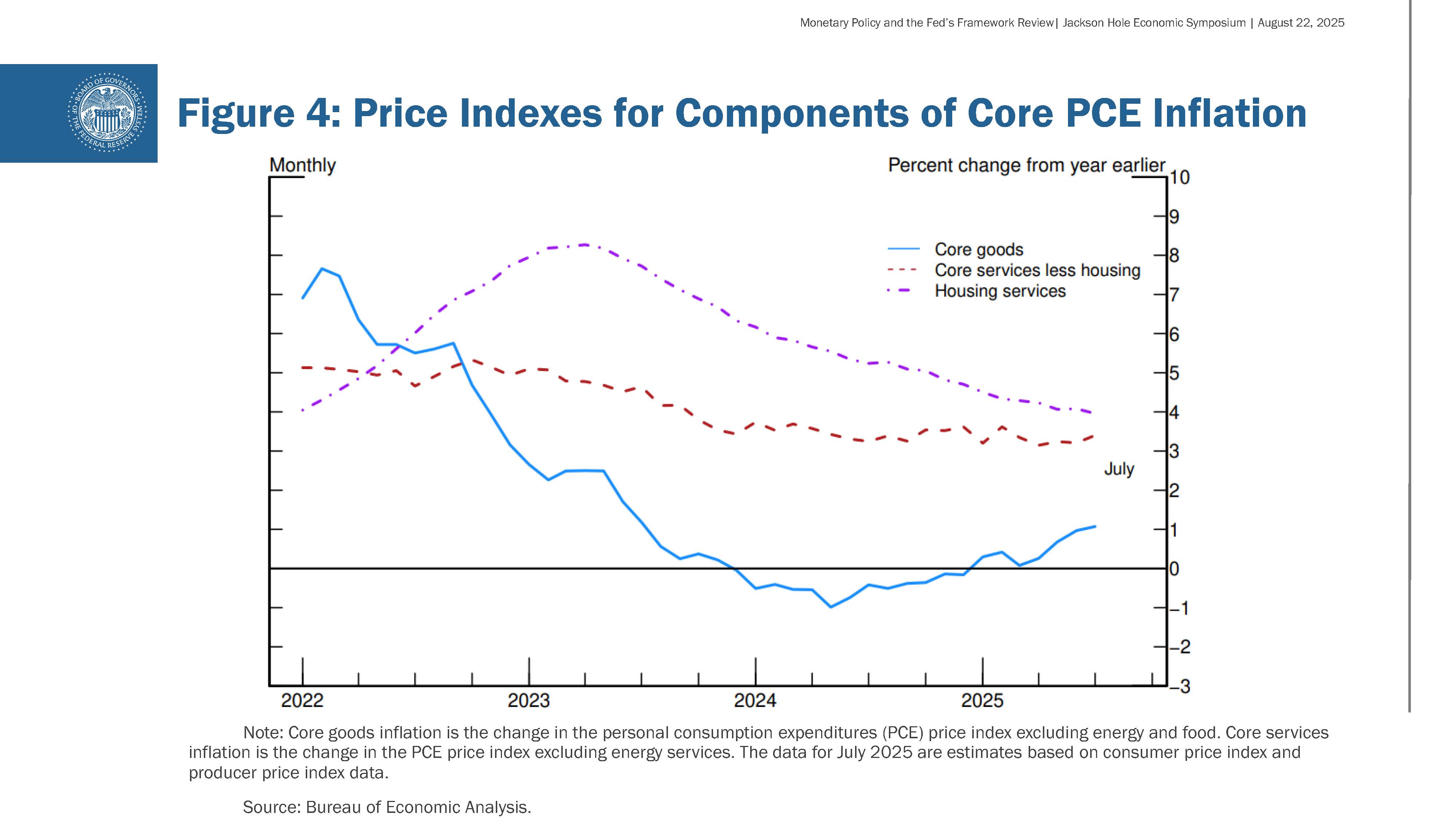

インフレについてみると、関税の引き上げが一部の商品カテゴリーで価格上昇を招き始めています。最新のデータに基づく推計によると、7月までの12ヶ月間で個人消費支出(PCE)の総価格は2.6%上昇しました。ボラティリティの大きい食品とエネルギーのカテゴリーを除いたコアPCE価格は2.9%上昇し、前年同期の水準を上回りました。コア内では、過去12ヶ月間で財の価格が1.1%上昇し、2024年を通じて見られた緩やかな下落から顕著な変化が見られました。一方、住宅サービスインフレは下落傾向が続いており、非住宅サービスインフレは、歴史的に2%のインフレ率と一致する水準をやや上回る水準で推移しています(図4)。4

関税が消費者価格に与える影響は、現在、明確に表れています。これらの影響は今後数ヶ月かけて蓄積していくものと予想されますが、そのタイミングや規模については高い不確実性が残っています。金融政策にとって重要な問題は、これらの価格上昇が、継続的なインフレ・リスクを実質的に高める可能性が高いかどうかです。合理的な基本シナリオは、これらの影響は比較的短期間で、価格水準の一時的な変化に留まるというものです。もちろん、「一時的」とは「一斉に」という意味ではありません。関税引き上げがサプライ・チェーンや流通網に浸透するには、時間がかかっています。さらに、関税率も続いている変化を遂げており、調整プロセスが長期化する可能性もあります。

ただし、関税による価格上昇圧力がより持続的なインフレ動向を招く可能性もあり、そのリスクを評価し、管理する必要があります。その一例として、価格上昇により実質所得が減少した労働者が、雇用主に賃上げを要求し、それが実現することで、賃金と物価の悪循環が生じる可能性があります。ただし、労働市場は特に逼迫しておらず、下振れリスクが高まっていることを考えると、その可能性は低いと考えられます。

もう一つの可能性は、インフレ期待が上昇し、実際のインフレ率もそれに追随して上昇する可能性があることです。インフレ率は4年以上にわたり目標を上回っており、家計や企業にとって依然として大きな懸念事項となっています。しかし、市場や調査に基づく指標に反映されている長期のインフレ期待は、2%という当行の長期的なインフレ目標と整合的に、引き続き安定的に推移しているようです。

もちろん、インフレ期待の安定を当然のこととして受け入れることはできません。何があっても、一時的な価格水準の上昇が継続的なインフレ問題になることは許しません。

これらの要素を総合すると、金融政策にどのような影響があるでしょうか。短期的に見ると、インフレ・リスクは上振れ、雇用リスクは下振れと、困難な状況にあります。このような目標が対立する状況では、当行の枠組みは、二つの使命のバランスを取ることを求めています。現在の政策金利は、1年前と比べて中立水準に100bp近づいています。失業率の安定やその他の労働市場指標の動向を踏まえ、政策スタンスの変更を検討する際には慎重に進めることが可能です。ただし、政策が引き締め的な領域にある中、基本見通しやリスクのバランスが変化する可能性を考慮すると、政策スタンスの調整が必要となる可能性があります。

金融政策はあらかじめ決められたコースに沿って進められているわけではありません。FOMCのメンバーは、データとその経済見通しおよびリスクのバランスに対する影響の評価のみに基づいて、これらの決定を行います。私たちは、このアプローチから決して逸脱することはありません。

金融政策の枠組みの進化

次に、2つ目のトピックに移ります。当理事会の金融政策の枠組みは、米国国民のために最大限の雇用と価格の安定を促進するという議会からの使命という不変の基盤の上に構築されています。私たちは、法的に定められた使命を果たすことに引き続き全面的にコミットしており、枠組みの見直しは、多様な経済状況下でその使命を支援するものです。私たちの「長期的な目標と金融政策戦略に関する声明」(以下、コンセンサス声明と呼びます)は、私たちの二重の使命目標を追求する方法を説明しています。この声明は、金融政策に関する私たちの考え方を一般に明確に伝えることを目的としており、その理解は、透明性と説明責任の観点からだけでなく、金融政策の有効性を高めるためにも重要です。

今回の見直しで実施した変更は、経済に対する私たちの理解が絶えず進化していることを踏まえた自然な進展です。私たちは、ベン・バーナンキ議長の下で2012年に採択された最初のコンセンサス声明を基盤として、続いている取り組みを進めていきます。本日の改訂声明は、5年ごとに実施している当フレームワークの2回目の公開レビューの結果です。今年のレビューには、全国の連邦準備銀行で開催された「FRB Listens」イベント、主要研究会議、およびスタッフ分析を基にした政策決定者による議論と審議が、一連のFOMC会合において行われました。5

今年のレビューに臨むにあたり、重要な目標のひとつは、我々のフレームワークが幅広い経済状況に適したものとなっていることを確認することでした。同時に、経済の構造の変化や、その変化に対する当社の理解の変化に合わせて、フレームワークも進化させる必要があります。大恐慌は、大インフレや大穏健化とは違った課題をもたらしましたが、それらも、私たちが今日直面している課題とは異なります。6

前回のレビュー時点では、私たちは、金利が実効下限(ELB)に近づいていることに加え、低成長、低インフレ、そして非常にフラットなフィリップス曲線(つまり、経済の余剰に対してインフレがあまり反応しない状況)という特徴を持つ「新しい常態」の中にありました。7 私にとって、その時代を象徴する統計は、2008年後半に世界金融危機(GFC)が発生してから7年間にわたり、政策金利がELBに固定されていたことです。多くの皆様は、その時代の成長の鈍化と回復の遅さをよくご記憶のことと思います。当時、経済がわずかな後退に見舞われただけでも、政策金利は再びELBに急速に戻り、おそらくは再び長期間固定される可能性が高いと予想されていました。その後、弱い経済下でインフレ率とインフレ期待が低下し、名目金利がゼロ近辺に固定されたまま、実質金利が上昇する可能性があります。実質金利の上昇は雇用成長をさらに圧迫し、インフレ率とインフレ期待の低下圧力を強化し、悪循環を引き起こす可能性があります。

政策金利をELBまで引き下げ、2020年の枠組み変更を促した経済状況は、パンデミックがなければ長期にわたって持続したであろう、動きの鈍い世界的な要因に根ざしていると考えられていました。8 2020年のコンセンサス声明には、過去20年間に顕著になったELBに関連するリスクに対処するためのいくつかの特徴が含まれていました。私たちは、価格安定と最大雇用という両方の目標を支えるため、長期的なインフレ期待の安定の重要性を強調しました。ELBに関連するリスクを軽減するための戦略に関する広範な文献を参考に、私たちは柔軟な平均インフレ目標を採用しました。これは、ELB制約下でもインフレ期待が適切にアンカーされるよう確保するための「補完的」戦略です。9 特に、インフレ率が2%を下回る状態が継続した後は、適切な金融政策は、一定期間、インフレ率を2%をやや上回る水準に維持することを目指す可能性が高いと述べました。

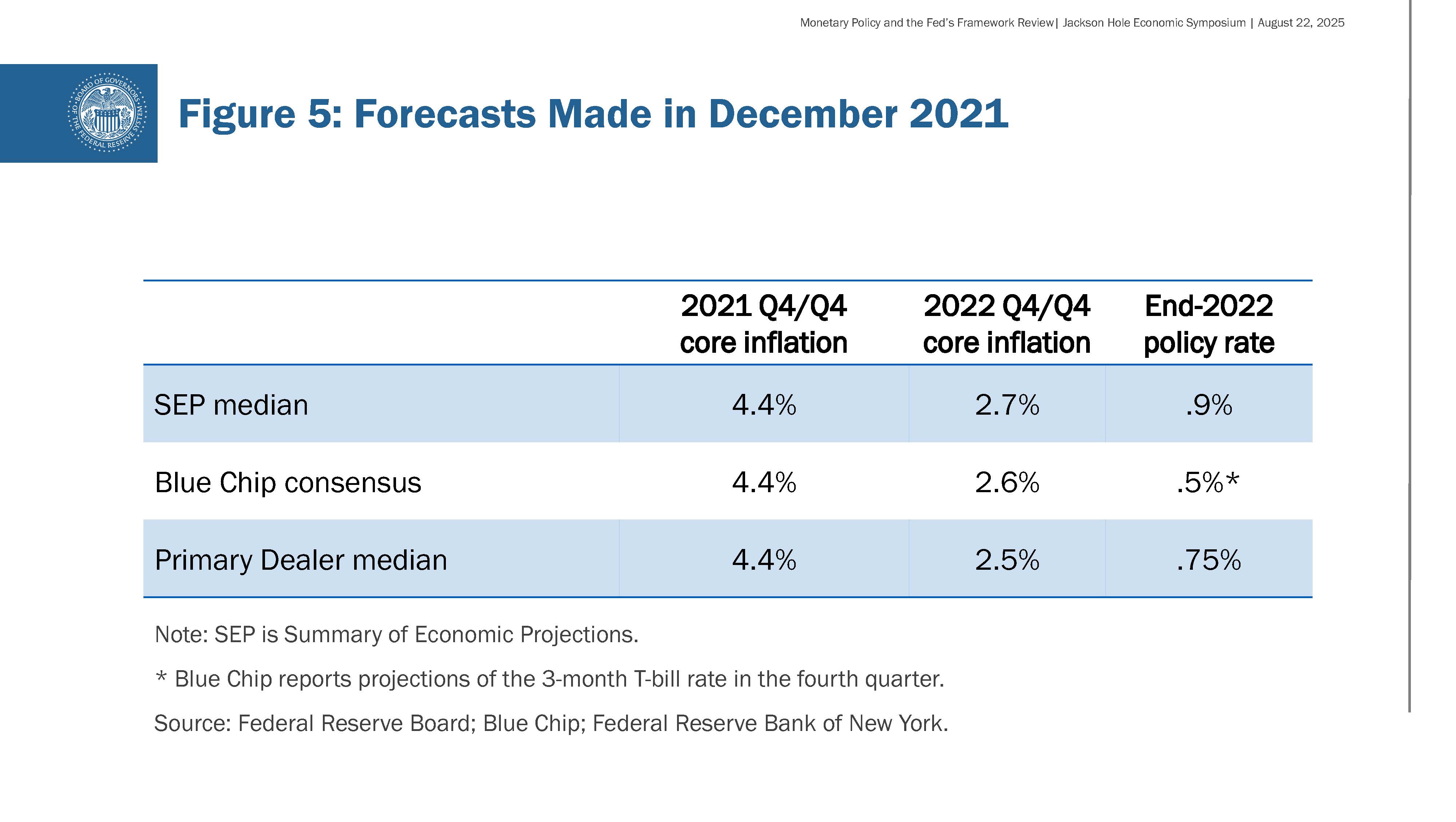

結果として、低インフレとELBではなく、パンデミック後の経済再開が世界中の経済に40年ぶりの最高水準のインフレをもたらしました。他の多くの中央銀行や民間部門のアナリストと同様、2021年末まで、私たちは政策スタンスを急激に緊縮しなくても、インフレは比較的早く収束すると考えていました(図5)。10 しかし、そうならないことが明確に示されたため、私たちは力強い対応を取り、16ヶ月間で政策金利を5.25パーセント・ポイント引き上げました。この措置とパンデミックによる供給障害の解消が相まって、過去のインフレ対策で伴ったような失業率の急上昇を回避しつつ、インフレ率は目標値に大幅に近づきました。

改訂合意声明の要素

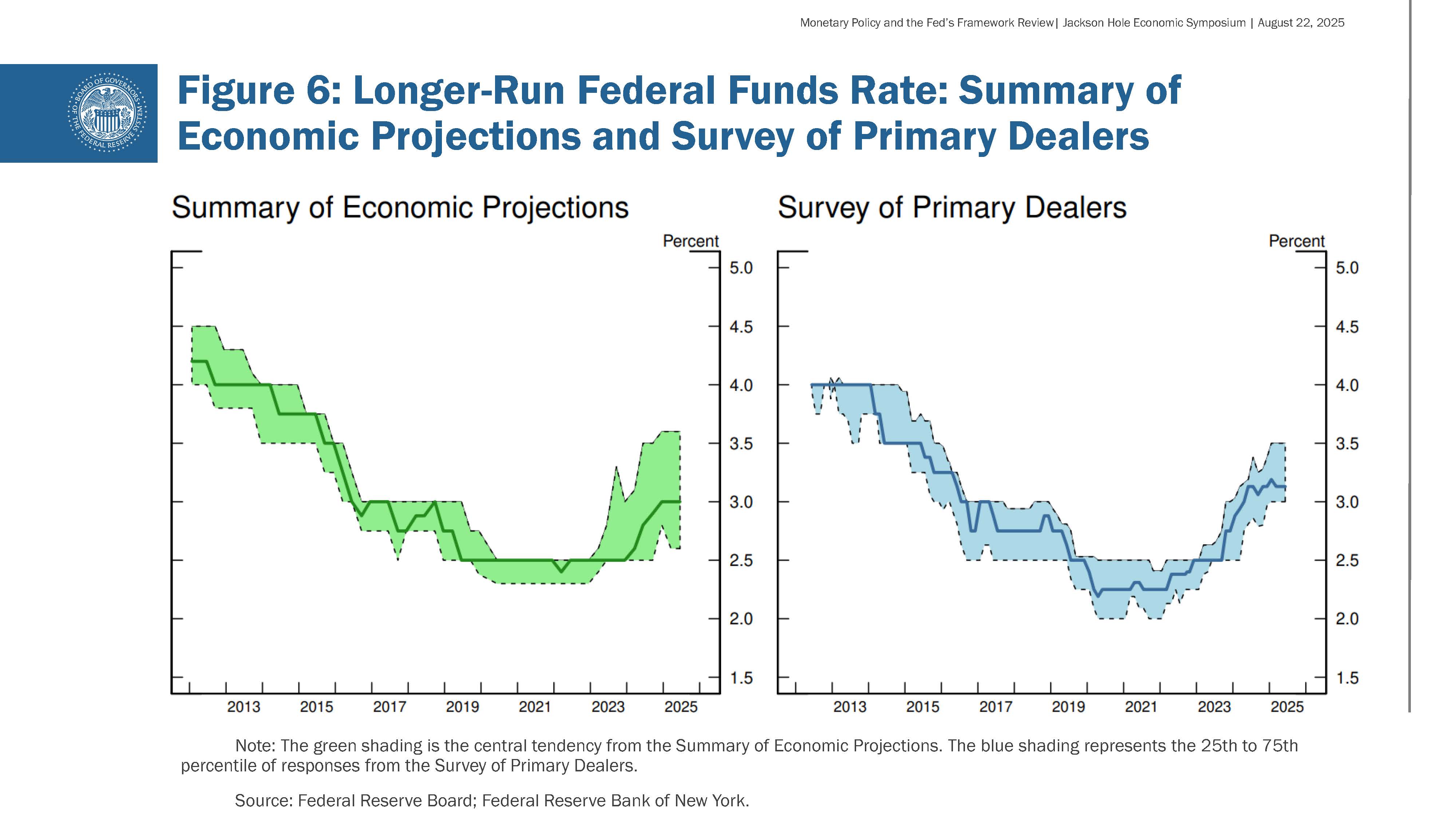

今年のレビューでは、過去5年間の経済情勢の推移を検討しました。この期間、大きなショックを受けてインフレ情勢が急速に変化する可能性があることがわかりました。さらに、金利は、世界金融危機からパンデミックまでの期間に比べ、現在は大幅に上昇しています。インフレ率が目標を上回っているため、政策金利は引き締め的ですが、私の見解では、その程度は緩やかです。長期的に金利がどこで落ち着くかは断定できませんが、生産性、人口動態、財政政策、および貯蓄と投資のバランスに影響を与えるその他の要因の変化を反映し、中立水準は2010年代よりも高くなっている可能性があります(図6)。レビューでは、2020年の声明でELBに焦点を当てたことが、高インフレへの対応に関するコミュニケーションを複雑にした可能性がある点について議論しました。私たちは、過度に具体的な経済条件に重点を置いたことが一部混乱を招いた可能性があると結論付け、その洞察を反映させるため、合意声明にいくつかの重要な変更を加えました。

まず、ELBが経済情勢の決定的な特徴であるとする表現を削除しました。その代わりに、「金融政策戦略は、幅広い経済状況において、最大限の雇用と価格の安定を促進するように設計されています」と記載しました。ELB近辺での金融政策運営の困難さは依然として潜在的な懸念事項ですが、当委員会の主要な焦点ではありません。改訂された声明では、特に連邦基金金利がELBによって制約される場合、当委員会は最大雇用と価格安定の目標を達成するために、保有するすべての政策手段を適切に活用する用意があることが再確認されています。

第二に、柔軟なインフレ目標の枠組みに戻り、「メイクアップ」戦略を廃止しました。結局、意図的な、緩やかなインフレのオーバーシュートという考え方は無関係であることが判明しました。2020年にコンセンサス声明の変更を発表してから数か月後に発生したインフレには、私が2021年に公に認めたように、意図的でも緩やかでもなかったのです。11

インフレ期待の安定は、失業率を急激に上昇させることなくインフレ率を引き下げる上で極めて重要でした。安定したインフレ期待は、悪影響によるショックでインフレ率が上昇した場合、インフレ率を目標水準に戻す働きがあり、経済が低迷した場合のデフレリスクを制限します。12 さらに、インフレ期待の安定は、価格の安定を損なうことなく、景気後退時に最大限の雇用を支援する金融政策の実施を可能にします。当行の改訂された声明では、長期的なインフレ期待が適切に定着し続けるよう、当行の二重の使命の両面にとって利益となるよう、断固とした行動をとる決意を強調しています。また、「価格の安定は、健全で安定した経済にとって不可欠であり、すべてのアメリカ人の福祉を支える」と明記しています。このテーマは、FRB Listensイベントでも明確に示されました。13 過去5年間は、特に必需品の価格上昇に対応できない人々にとって、高インフレがもたらす苦難を痛感させられるものでした。

第三に、2020年の声明では、最大雇用からの「乖離」ではなく「不足」を緩和すると述べました。「不足」という表現を採用したのは、自然失業率(そしてしたがって「最大雇用」)に関するリアルタイムの評価が極めて不確実であるという認識を反映したものです。14 GFC後の回復後期には、雇用が主流の見積もりによる持続可能な水準を長期にわたり上回る一方で、インフレ率は2%の目標を継続的に下回る状況が続きました。インフレ圧力が存在しない場合、自然失業率のリアルタイムの推定値の不確実性のみに基づいて政策を緊縮する必要はないかもしれません。15

私たちは依然としてその見解を維持していますが、「不足」という用語の使用は必ずしも意図したとおりに解釈されず、コミュニケーション上の課題を引き起こしてきました。特に、「不足」という用語の使用は、事前規制を永久に放棄するとのコミットメントや、労働市場の緊迫を無視する意図はありませんでした。したがって、私たちは声明から「不足」という用語を削除しました。代わりに、改訂された文書では、より明確に「委員会は、雇用がリアルタイムの最大雇用水準の推計を上回る場合でも、必ずしも価格安定にリスクをもたらすわけではないことを認識しています」と明記しています。当然ながら、労働市場の緊迫やその他の要因が価格安定にリスクをもたらす場合、事前措置が適切となる可能性があります。

改訂された声明では、最大雇用は「価格安定の文脈において持続的に達成できる最高水準の雇用」であると指摘しています。強力な労働市場の促進に重点を置いていることは、「最大雇用を持続的に達成することが、すべてのアメリカ国民に幅広い経済機会と利益をもたらす」という原則を強調しています。FRB Listensイベントで寄せられたフィードバックは、アメリカの家計、雇用者、コミュニティにとって強力な労働市場が持つ価値を改めて確認するものでした。

第四に、「不足分」の削除と一致して、雇用と物価の目標が補完的でない期間における当行の対応を明確にするため、変更を加えました。そのような状況下では、両者を促進する際にバランスの取れたアプローチを採ります。改訂された声明は、2012年の元の表現とより一致する内容となっています。私たちは、目標からの乖離の程度と、それぞれが当行の二重の使命と一致する水準に戻るまでの潜在的に異なる時間軸を考慮しています。これらの原則は、2022年から2024年の期間において、2%の物価目標からの乖離が最大の懸念事項であった際と同様に、現在の政策決定を導く指針となっています。

これらの変更に加え、過去の声明との継続性が多く見られます。この文書では、議会から与えられた使命の解釈について続いている説明を行い、最大雇用と価格の安定を最も促進すると考える政策の枠組みを説明しています。私たちは、金融政策は先見性を持ち、その経済への影響の遅延を考慮する必要があるとの考えを続いていると考えています。このため、私たちの政策措置は、経済見通しとその見通しに対するリスクのバランスに依存しています。私たちは、雇用に関する数値目標を設定することは適切ではないとの考えを続いていると考えています。なぜなら、最大雇用水準は直接測定不可能であり、金融政策とは無関係な要因により時間とともに変化するからです。

また、2%の長期的なインフレ率は、当行の二重の使命の目標と最も整合的であると続いていると考えています。この目標へのコミットメントが、長期的なインフレ期待を安定的に維持する上で重要な要因であると確信しています。これまでの経験から、2%のインフレ率は、家計や企業の意思決定においてインフレが懸念事項とならない水準であり、同時に、景気後退時に金融緩和を行うための政策の柔軟性を中央銀行に与える水準でもあることが示されています。

最後に、改訂されたコンセンサス声明では、およそ5年ごとに公開レビューを実施するという我々のコミットメントが維持されました。5年という周期には特別な意味はありません。この周期により、政策担当者は経済の構造的特徴を再評価し、我々のフレームワークのパフォーマンスについて、国民、実務者、学識経験者との対話を行うことができます。また、この周期は、他の多くの国々とも一致しています。

結論

最後に、この素晴らしいイベントを毎年開催するために尽力されているシュミット総裁およびスタッフの皆様に感謝申し上げます。パンデミック中に2回のオンライン参加を含め、この壇上で講演をさせていただくのは今回で8回目となります。毎年、このシンポジウムは、FRBのリーダーたちが、経済界の第一人者たちから意見を聞き、私たちが直面する課題に焦点を当てる機会となっています。カンザスシティFRBが40年以上前にボルカー議長をこの国立公園に招いたことは賢明な判断でした。私はその伝統の一員であることを誇りに思います。

1. 例えば、2024年7月の雇用報告発表後、失業率の3ヶ月平均は、過去12ヶ月間の最低値を0.5パーセントポイント以上上回りました。詳細については、クラウディア・ザム(2019年)、「個人への直接刺激給付」、ヘザー・バウシー、ライアン・ナーン、ジェイ・シャンバウ編、『景気後退に備える:米国経済を安定させる財政政策(PDF)』(ワシントン:ハミルトン・プロジェクトおよびワシントン・センター・フォー・エクイタブル・グロース、5月)、67-92ページをご覧ください。本文に戻る

2. 9月上旬、労働統計局は、四半期雇用・賃金調査のデータに基づき、2025年3月時点の非農業部門雇用者数の基準値改定の速報値を公表します。現時点で入手可能なデータによると、非農業部門雇用者数は大幅に下方修正される見通しです。最終的な基準値改定は、2026年2月の月次雇用統計に反映されます。本文に戻る

3. 5月から6月にかけての25万8,000人の総下方修正は、民間産業および州・地方自治体の雇用、特に教育分野に分散しており、調査対象事業所からの追加情報および季節要因の再推定の両方を反映しています。本文に戻る

4. 消費者価格指数およびその他の情報を用いて、7月の12ヶ月コアPCEインフレ率に対する住宅サービスの寄与度は0.7パーセント・ポイントと推計され、住宅を除くコアサービスは2.0パーセント・ポイントの寄与となりました。これらの各カテゴリーの寄与度は、コアPCEインフレ率が平均約2%だった2002~07年期間の平均をやや上回っています。一方、7月の12ヶ月コアPCE物価上昇率に対するコア財の寄与率は約0.25パーセント・ポイントで、2002~07年の平均である−0.25パーセント・ポイントと比べています。本文に戻る

5. 詳細については、委員会のウェブサイト(https://www.federalreserve.gov/monetarypolicy/review-of-monetary-policy-strategy-tools-and-communications-2025.htm)をご覧ください。本文に戻る

6. ジェローム・H・パウエル(2019年)、「金融政策の課題」カンザスシティ連邦準備銀行主催のシンポジウム「金融政策の課題」での講演、8月23日、ワイオミング州ジャクソン・ホール。本文に戻る

7. フランソワ・グリオ、ベンジャミン・K・ヨハンセン、デビッド・ロペス=サリド(2025)、「FRBによる2019年から2020年の金融政策の枠組みの見直し:その起源、構造、結果」『財務と経済に関する討論シリーズ 2025-065』(ワシントン:FRB理事会、8月)を参照。 本文に戻る

8. 2020年のカルダラらによる論文は、自然失業率、トレンド生産性成長率、自然金利、フィリップス曲線の傾きの変化の緩やかな進化の背景にある構造的要因について論じています。参照:ダリオ・カルダラ、エティエンヌ・ガニョン、エンリケ・マルティネス=ガルシア、クリストファー・J・ニーリー(2020)、「金融危機以降の金融政策と経済パフォーマンス」、 財務と経済に関する討論シリーズ 2020-065(ワシントン:FRB理事会、8月)。 本文に戻る

9. デビッド・ライフシュナイダーおよびジョン・C・ウィリアムズ(2000)、「低インフレ時代の金融政策に関する3つの教訓」マネー、クレジット、バンキング誌、第32巻(11月)、936-66ページをご覧ください。マイケル・T・カイリー、ジョン・M・ロバーツ(2017)、「低金利環境における金融政策(PDF)」ブルッキングス経済活動報告書、春号、pp.317–72; ジェームズ・ヘブデン、エドワード・P・ハースト、ジェニー・タン、ジョルジオ・トパ、ファビアン・ウィンクラー(2020)、「重要な代替仮定に対するメイクアップ戦略の堅牢性はどの程度ですか?」金融・経済ディスカッションシリーズ2020-069(ワシントン:FRB、8月); およびベン・S・バーナンキ、マイケル・T・カイリー、ジョン・M・ロバーツ(2019)、「低金利環境における金融政策戦略」、AEA論文および議事録、第109巻(5月)、421-26ページ。平均インフレ目標については、トーマス・M・メルテンスおよびジョン・C・ウィリアムズ(2019年)「金融政策の枠組みと金利の有効下限」AEA論文および議事録、第109巻(5月)、427-32ページを参照のこと。本文に戻る

10. エカテリーナ・ペネヴァ、ダニエル・ヴィラール、ジェレミー・ラッド(2025年)、「2019年以降のFRB理事会スタッフによるインフレ予測の誤りの振り返り」『財務と経済に関する討論シリーズ2025-069』(ワシントン:FRB理事会、8月)を参照してください。本文に戻る

11. イナ・ハジニ、アダム・シャピロ、A・リー・スミス、ダニエル・ヴィラール(2025)『パンデミック以降のインフレ:教訓と課題』財務と経済に関する討論シリーズ2025-070(ワシントン:FRB理事会、8月)をご覧ください。例えば、ジェローム・H・パウエル(2021)、「パウエル議長記者会見のトランスクリプト(PDF)」12月15日もご参照ください。本文に戻る

12. ヘス・チャン、カラム・ジョーンズ、アントワーヌ・ルペティ、フェルナンド・M・マーティン(2025)『インフレのダイナミクスが金融政策戦略に与える影響』金融経済ディスカッションシリーズ2025-072(ワシントン:FRB、8月)を参照。本文に戻る

13. 詳細については、報告書『FRBが聴く:一般からの意見』をご参照ください。この報告書は、2025年にFRB理事会とFRB銀行が主催した10回の『FRBが聴く』イベントの内容を要約したものです。本文に戻る

14. クリストファー・フット、藤田茂、アマンダ・ミショー、およびジョシュア・モンテス(2025)、「最大雇用評価」、財務経済討論シリーズ2025-067(ワシントン:FRB、8月)。本文に戻る

15. ブレント・バンディック、イザベル・カイロ、およびニコラス・ペトロスキー=ナデュー(2025)、「労働市場動態、金融政策のトレードオフ、および最大雇用追求のための不足アプローチ」、金融と経済討論シリーズ2025-068(ワシントン:FRB、8月)。本文に戻る

最終更新日:2025年8月22日

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

コメント