ソース:https://x.com/KobeissiLetter/status/1957789162683187525

ここには何か深刻な問題があります。

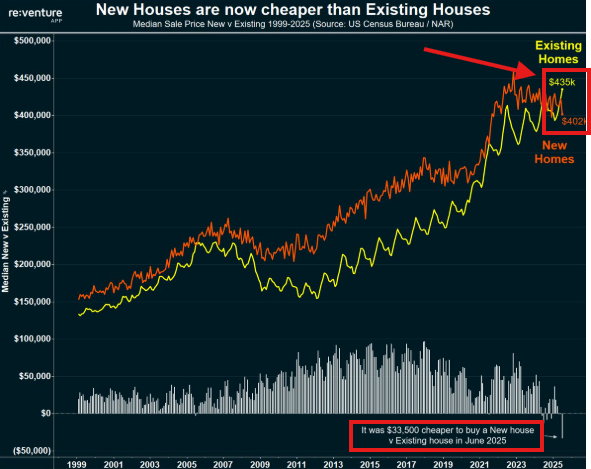

Reventureによると、米国では初めて、新築住宅の価格が既存住宅よりも33,500ドルも安くなりました。

2008年の金融危機直前の2005年6月でさえ、これほど大きな格差は見られませんでした。

何が起こっているのでしょうか?その理由をご説明しましょう。

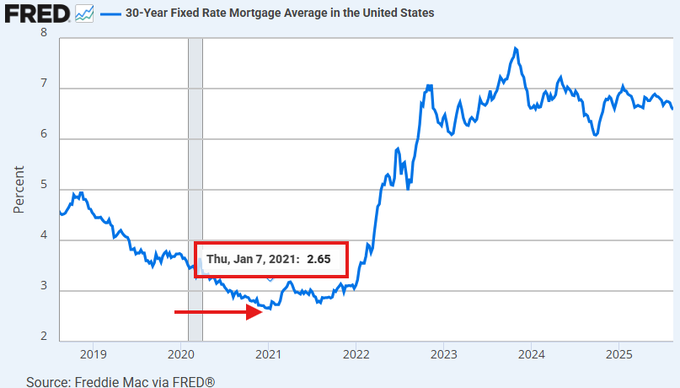

その発端は、2020年3月にFRBが史上最大の利下げを実施したことにあります。

これにより、30年固定住宅ローンの平均金利は2.65%という過去最低水準まで低下しました。

2021年ほど、ローンを組んだり、住宅ローンの借り換えを行うのにこれほど有利な時期はないでしょう。

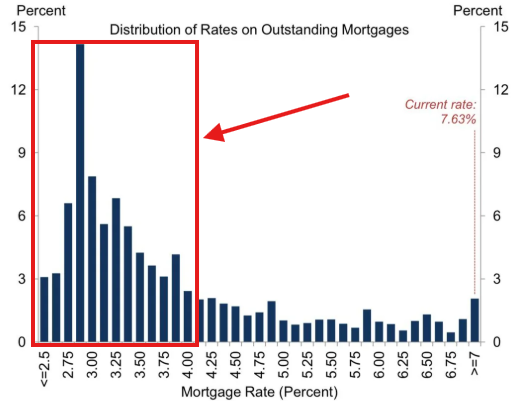

その結果、ほとんどのアメリカ人は住宅ローンの金利が4%を大幅に下回る水準まで低下しました。

実際、住宅所有者の55%が4%未満の金利で、21%が3%未満の金利で住宅ローンを組んでいます。

これにより、究極の「ゴールデン・ハンドクフス」の局面が生まれました。

住宅を売却できないのは、住宅ローンの金利を失うからです。

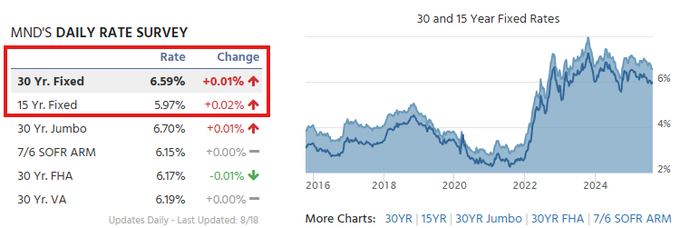

現在、住宅購入のための30年固定金利住宅ローン金利の平均は最大約6.59%です。

現在、3%の住宅ローンで住宅を所有しており、新しい住宅へ移りたい場合、金利は2倍以上に跳ね上がります。

その結果?

米国では住宅在庫の深刻な偏りが生じています。

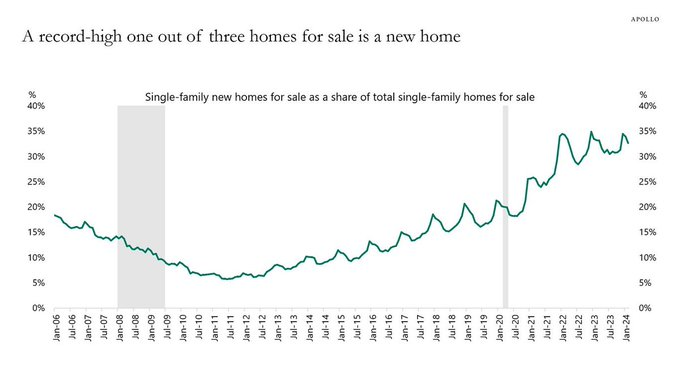

実際、現在販売中の住宅の3件に1件が新築住宅です。

2008年の金融危機後には、販売中の住宅の20件に1件が新築住宅でした。

わずか4年前には、販売中の住宅の約16%が新築住宅でした。

多くの購入者にとって、新築住宅は唯一の選択肢です。

さらに、住宅の負担可能性は過去最低水準に達しています。

2023年、住宅ローン金利は2000年以来初めて8%に迫りました。

住宅負担可能性指数は過去最低の約90ポイントを記録しました。

これは、2021年以降、住宅の負担可能性が50%以上低下したことを意味します。

現在、住宅の価格が過去最低水準にあり、既存の住宅所有者は売却をためらっており、新規供給が急増しています。

住宅建設会社はどのような対応を取っているのでしょうか?

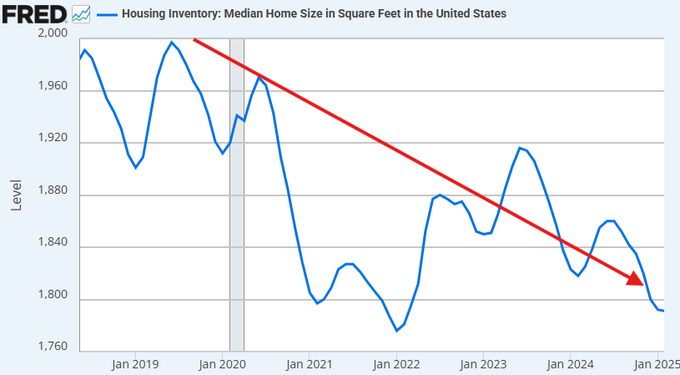

まず、米国では住宅の規模が縮小しています。

2025年1月時点で、米国の住宅の中央値は1,792平方フィートに減少しました。

2019年には1,991平方フィートを記録していました。

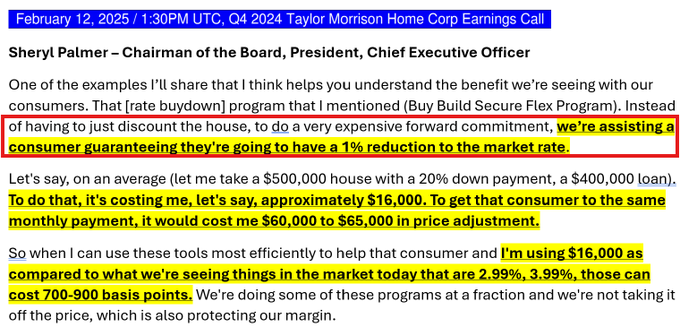

さらに、住宅建設業者は、消費者の住宅ローン金利を引き下げています。

以下のスクリーンショットをご覧ください。

Taylor Morrison(TMHC)は、住宅購入者のために金利を100ベーシスポイント以上引き下げています。

新築住宅建設業者は、この在庫過剰を何とか解消したいと必死になっています。

これを見てください:

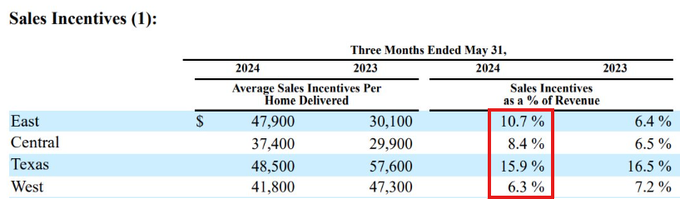

Lennar($LEN)の2024年の販売インセンティブは、米国の一部地域、特にテキサス州で売上高の15.9%に達しました。

米国東部では、Lennarは売上高の10.7%に相当する販売インセンティブを提供しました。

これは住宅建設業者にとって「通常の」市場ではありません。

2024年には、新築住宅の価格が2005年以来初めて中古住宅価格を下回りました。

その差はさらに拡大し、今後数ヶ月は興味深い展開となりそうです。

FRBが利下げを開始すると、この状況は是正されるのでしょうか?

中古住宅は高すぎるのでしょうか?

あるいは、新築住宅の価格は単に既存住宅の価格まで戻ってしまうのでしょうか?

いずれにせよ、新築住宅と既存住宅の価格にこれほど大きな格差は長くは続かないことが、これまでの歴史が示しています。

最終的には、この格差を縮める何らかの変化が市場で起こるでしょう。

2025年の最初の利下げは9月に間もなく始まります。

マクロ経済は変化しており、その影響は株式、コモディティ、債券、住宅市場に表れています。

当社の分析手法をご覧になりたい方は、以下のプレミアム分析にご登録ください。

最後に、住宅ローン以外の債務の延滞率が急上昇しています。

米国のサブプライム自動車ローンの60日以上の延滞率は、2024年12月に6.2%に急上昇しました。

これが住宅ローンにも波及した場合、その影響は甚大です。

この状況の推移については、@KobeissiLetterでリアルタイムの分析をご確認ください。

コメント