ソース:https://www.zerohedge.com/political/august-15-1971-beginning-end-us-hegemony

54年前(1971年8月15日)、ニクソンはドルを金本位制から脱却させ、憲法で規定された米国の通貨概念に正式に終止符を打ちました。

しかし、少なくとも憲法は、子供たちが通り過ぎて見る素敵な博物館の展示品としてはまだ役立っています。

高き者たちの嘘

1971年、上層部からの嘘(洗練された批判的思考を持つ市民にとっては決して新しいことではありません)が全盛期を迎えていました。

ニクソンは生放送でテレビに出演し、切り離しは「一時的なもの」であり、「ドルは明日も今日と同じ価値がある」と約束しました(おなじみですね?)。

しかし、嘘はそこで始まったわけでも、終わったわけでもありませんでした。

8月15日の切り離し以前、財務長官とFRB当局者は、金は実際にはドル安要因となっており、金とドルを切り離すことでドルは今後強くなり、金の価値は下落すると主張していました。

うーん。

数学の事実…

ここで少し事実確認をしておくと、ちょっと笑えるかもしれません…

まず、金との切り離しは半世紀以上も続いているため、「一時的」とはほとんど感じられません。

米ドルの購買力については、1ミリグラムの金に対して測定すると、その紙幣は1971年以来99%以上の価値を失っています。

一方、1971年のFRB議長および財務長官の専門家公聴会での証言とは裏腹に、金の価格は下落するどころか、8000%も上昇しました。

8000パーセントです。

え?

何だこれは?

どうしてこんなことが起こったのでしょうか? 過去54年間に金は一体何があったのでしょうか?

実際、金はほとんど動きませんでした。

しかし、憲法で規定された金本位制から解放されたドルは、犯罪的な怠慢による赤字財政を賄うために、非常に、非常に、非常に活発に増刷(すなわち、通貨の価値を低下させる)されました。

父親のアメリカン・エキスプレスカードを持つティーンエイジャーのように、米国の「リーダーシップ」の借金と浪費依存症は、1971年8月15日、まさに米ドルの死の螺旋が始まったその日に正式に誕生しました。

信じたくないですか? 相関関係が見えないですか?

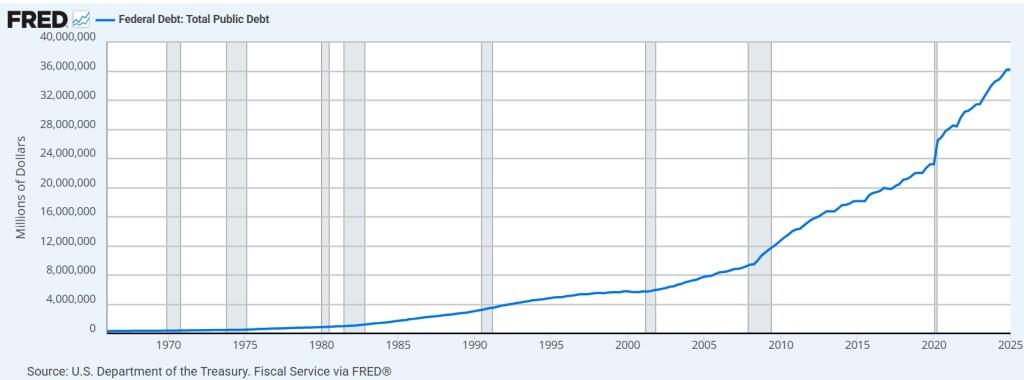

もう一つの頑固な事実があります。1971年、米国の公的(政府)債務は3,980億ドルでした。

この記事を書いている時点で、その数字は私の生涯の間に文字通り37.2兆ドルまで急上昇しています…

歴史を無視すれば、歴史は繰り返される

教訓はシンプルです。何にも裏付けのない通貨は、紙幣の購買力を低下させる債務依存を助長します。

これは、歴史上何度も繰り返されてきたサイクルです(参照:金の顔とサイクル)。

政策立案者よりもはるかに誠実な金は、不誠実な支出の重みに耐えかねて紙幣は常に滅びるため、価値が上昇します。

不誠実から絶望へ

もちろん、不誠実さは常に説明責任の欠如につながり、それはさらに、絶望、責任転嫁、狂気といった行動パターンにつながります。例えば、現職の大統領が、私たちが決してファンではないFRB議長を「完全な負け犬」と呼ぶようなことです。

大胆な行動と偽装した政策の絶望的な範囲(関税政策、ゲノム法、FRBの悪口、さらには金本位制への回帰の「噂」の高まり)は、今や日常茶飯事となっています。

さらに恐ろしいのは、このような傾向は米国に限ったことではなく、世界的な傾向であることです。

1997年の世界の債務は30兆ドルでした。今日、その数字は300兆ドルをはるかに超えて急上昇しています。

その間、ワシントンDCのシンクタンクに所属する政治家や報酬を受け取る経済学者たち(矛盾した表現?)は、大衆を催眠術にかけ、本来は考えられないような債務水準を維持できると誤った認識を植え付けました。

どうやって?

中央銀行でマウスクリックで操作される通貨が、通貨、経済、市場にリスクを一切与えることなく、そのような債務を安全に吸収できるという、同様に考えられない提案によって。

しかし、私たち(そして常識)が長年指摘してきたように、債務危機は、無から空から生み出されたお金で貨幣化されるさらなる債務によって解決することはできません。

鎧の最初のひび割れ:クレジット市場

デイヴィッド・ヒューム、フォン・ミーゼス、その他の批判的思考を持つ「ゴールド・バグ」たちが何世代にもわたって警告してきたように、債務は、まあ、ほぼすべてを破壊します…

このことは、政策当局者や投資家が債務危機を次々と無視し続けてきた米国および世界のクレジット市場において、まさにその通りです。

しかし、債務危機は事実上流動性危機に他ならず、最近(メディアではほとんど報じられませんでしたが)その例が相次いで発生しています。

例えば、2019年のレポ危機、2020年の市場崩壊、2022年のGILT危機、2023年の銀行危機、さらには2025年4月の関税危機は、結局のところ、明白でありながら無視されていた流動性・信用・債務危機の前兆にすぎませんでした。

各ケースにおいて、上記の信用崩壊は、中央銀行の緩和的な対応(金利引き下げまたは貨幣供給拡大)により「解決」されました。

つまり:次世代が悪夢を継承する中で、時間、票、言い訳を稼ぐために蹴る行為は許されるのでしょうか。

鎧の第二の弱点:過大評価された株式バブル

しかし、本来は好まれないUST市場に補助金を支給し、客観的に過大評価されている株式市場を膨張させながら、「緊急」流動性を供給するために、異常な信用拡大を通じて通貨の創造を拡大することは、「解決策」ではありません。

これは、富の格差の拡大を加速させ、市場バブルを急速に肥大化させ、ひいては市場リスクを拡大させる、単なる「カエルを煮るような通貨の価値低下」にすぎません。

バブルは強い経済を意味しない

長年にわたり、私たちは、虚偽のインフレ報告と滑稽で(そして一見、絶え間ない)楽観的な労働統計について、労働統計局(BLS)の虚偽のポジティブなフィクションを公然と嘲笑してきました。

しかし、メイン・ストリートは、目に見えない、そして誤って報告されているインフレ税と、下方修正された雇用成長率(私たちがすでに指摘していた景気後退を確認するもの)に苦しんでいる中、トランプ大統領は、真実を語ったとして、そのBLSのトップを解雇しました。

皆さん、政治的傾向に関わらず、このような狂ったことは決して作り話ではありえません。

しかし、不滅のS&P、ナスダック、ダウ(米国のトップ10%が90%を所有)が私たちを救ってくれるのですから、心配する必要はありませんよね?

うーん。

このS&Pは、時価総額の40%を、純利益率がAIのミーム(ドットコム、不動産、電力、自動車、鉄道などの過去のミームと同様)が過熱し、買われ過ぎになった時点で平均回帰を待つだけの7銘柄で占めています。

米国市場の信用取引残高は1兆ドルを超え、ドットコム・バブルや2008年以前のバブル時のピークを上回りました。

一方、ベゾスのようなインサイダーは、数十億ドルの個人株式を売却しており、ナスダックが49倍の収益で取引されている中、バフェット自身も(数千億ドルの)巨額の現金を手元に保有しています。

要するに、このような特徴を持つ市場が米国経済を救うと思うなら、考え直したほうがいいでしょう。

1929年のアメリカや1989年の日本を彷彿とさせる金利リスクと景気後退のリスクに直面しています。これらのバブルが崩壊したとき、以前の高値に戻るまでに数ヶ月ではなく、数十年を要しました。

言ってみただけです。

米国の衰退に対する世界(および金)の反応

2022年以降の世の中が武器化された米ドルからますます離れる中、BRICS+諸国は、米ドル以外の通貨で取引し、世界貿易取引を現物金で決済する新たな方法を日々模索しています。米ドルと米国債からの離反傾向は、BLSの悲観的な労働統計と同様、もはや隠しきれないものとなっています。

同様に否定できないのは、米国債よりも好まれる戦略的な世界的な準備資産としての金の客観的な上昇です。

2022年に米国が、中立的な準備資産であるはずの米ドルを武器化するという自滅的な行動に出たため、中央銀行による金の保有量は3倍に増加した一方、米国債の需要は急落しました。

2025年7月現在、BISでさえ、信頼性のはるかに低い10年物米国債と並んで、金のTier 1資産としての地位を確認しています。

金地金の需要は、これまで(そして合法であった)ニューヨークとロンドンの金属取引所での価格固定体制を崩壊させました。

紙で金をレバレッジするよりも、これらの怪しげなマーケット・メーカーや取引所は、短期契約を繰り返し行うのではなく、実際の引き渡しを実行せざるを得なくなっています。

一方、金取引は東へ移動しており、上海とサンクトペテルブルクの取引所が、東が西よりもはるかに深く(そして長く)理解してきた資産に関する西側の操作に逆襲を仕掛けています。

さらに絶望が襲いかかる…

この、不要な米ドル、IOU、そして空想的な政策が蔓延する世界情勢の中、DCは、40年間で最悪の半年間パフォーマンスを記録したDXYに対処するため、ますます絶望的な状況に追い込まれています。

この絶望は、ほぼ毎日変更され、市場をヨーヨーのように上下させ、数時間で数兆ドルの株式時価総額が失われるような、即決即断の関税政策など、さまざまな形で現れています。

天才的策略

米ドルに対する需要と信頼が変動する中、DCはこの需要を後押しするための巧妙な新しいプロジェクトを考案せざるを得ず、その最新の例が「Genuis(天才)法」(2つ目の矛盾語?)です。

ステーブルコインをUST(つまり米ドル)とペアリングすることで、この王様を作る行為は、フィンテックの巨人(Tether、Circle Internet)や優遇銀行(JPMorgan)が、ステーブルコインのユーザーにデジタル・バックを発行することを可能にするだけなのです。一方、発行者は顧客の資金をUSTの裁定取引に再投資し、その収益(利益)をすべて手に入れ、コインの所有者は、追跡可能で、プログラム可能で、取り出し可能な「コイン」を手に入れるだけなのです。

このような特徴から、ステーブルコインは、実質的にはCBDCであり、形式としては CBDC ではないと言えます。なぜなら、ステーブルコインは、中央銀行ではなく、民間企業(FRBに直接結びついた)によって発行されているからです。

要するに、本質的な違いのない区別です。

ステーブルコイン(3番目の矛盾語)も、「安定」でも「コイン」でもありません。

2023年にUSTのボラティリティと金利の変動により破綻した銀行と同様に、ステーブルコインは債券利回りの変動に応じて上昇または下落します。

したがって、これらの「ステーブルコイン」は、Signature Valley Bankや財務省市場自体よりも安定しているとは言えないでしょう。注意深く観察している人なら、それらが決して安定していないことは明らかです…

残された唯一の選択肢:さらなる通貨の価値低下

アメリカ政府のソブリン債は、アメリカ政府の致命的な債務水準と同じくらい深刻な状態です。

FRBがこれらの債券を購入するために数兆ドルを「印刷」しない限り、その需要は減少し、その結果価格は下落し、利回りは上昇します。

債券利回りは、もちろん、債務/借入の真のコストを表しており、米国は多額の債務を抱えているため、債券利回りの急上昇を許す余裕はありません。

歴史上のすべての債務にまみれた国々と同様、FRBは、債券市場を救うか、通貨を救うかの選択を迫られることになります。

ドルは、債券・債務市場を維持するために犠牲(切り下げ)にされるでしょう。その理由は、債務が、いわゆるアメリカの「成長」と「覇権」を支える唯一の「力」であるからです。

金の再評価 – 効果よりも必死さが見える

一方、米国政府が保有する2億6,100万オンス、42.22ドル相当の金証明書を市場価格またはそれ以上に再評価するという真剣な議論が繰り広げられています。金で裏付けされた財務省証券の導入についても、同様に現実的な話題が飛び交っています。このテーマについては、他の記事で詳しく取り上げています:金再評価:トランプの「赤いボタン」オプション。

金保有者はこのような再評価を歓迎しますが、このような政策の必要性そのものは、金の方が米ドルよりも必要とされ、信頼されていることをさらに確認するに過ぎません – 米国の指導層の間でも同様です…

将来は? 暗そうです…

上記のすべての事実は、2025年現在の米国経済と物語が、いかに債務によって歪められているかを如実に示しています。

それらはまた、米国の政策がどれほど債務に苦しんでいるかを明らかにしています。さらに重要なことは、それらが、米国の経済が今後どれほど破滅的な状況に陥るかを明らかにしていることです。

これは、米国の成長シナリオにはもはや良い選択肢がまったく残っていないためです。債務/GDP比率が100%のルビコン川(現在は120%以上)を越えると、成長は数学的に3分の1に減速します。

そして、この債務比率を下げる唯一の方法は、DOGEやUSAIDの削減をはるかに上回る大規模な歳出削減です。実際の債務は、どの政治家も手をつけられない、社会保障や軍事費から生じています。

米国はすでにデフォルトに陥っている?

再び、これにより米国は持続不可能な債務に対処するための選択肢として悪いものしか残されていません。債務不履行に陥るか、債務をインフレで解消するかのどちらかです。

DCはどの選択肢を選ぶと思いますか(そして、これまで選んできましたか)?

しかし、ここに問題があります。

通貨の価値低下によって債務を膨張させることで、インフレ率は米国債の利回りを上回り、実質金利はマイナスになっています。つまり、米国債はマイナス利回りの債券となり、その定義上、債務不履行の債券となります。

皮肉なことがたくさんあります…

しかし、米国は、この皮肉と債務不履行を公に明らかにすることを避け、単に米国のインフレ率について嘘をつき(つまり、誤った報告を行い)、ボルカー時代以降、実際のインフレデータを隠蔽するために20回以上「修正」されてきたCPIスケールで測定しています。

再び:目に見えて明らかになっている、さらなる絶望です。

金は今、非常に明確

これらすべてが、2022年の転換点以降、金が大幅に上昇した理由を説明しています。あなたや私のような一般の人々が米国の絶望的な状況とバランス・シートを見ることができますなら、世界の他の人々もそれを見ることができます。

そのため、中央銀行、ソブリン・ウェルス・ファンド、そしてBIS自体も、悪い「お金」(すなわち、FIAT/ペーパー「お金」)から、リアル・マネー、すなわち、現物の金へと公然と移行しています。

銀

2024年と2025年にすでに顕著になっている銀の真の動きは、まだこれからです。金相場の上昇局面では、銀は金よりも大幅に優れたパフォーマンスを発揮します。

1980年や2011年の金と銀の比率(それぞれ15対32)にはほど遠い状況です。その理由は、2025年に40%の上昇(2000年以降、S&Pを上回るパフォーマンス)を見込んでも、金の強気相場はまだストライドを刻んでいないからです。

一方、5年間の供給不足と45年間のカップ&ハンドル形成の上に立つ銀は上昇を続けており、金価格で換算すると、銀は依然として魅力的に過小評価されています。

忍耐強い投資家にとって、銀は相当な報酬をもたらすでしょう。

保存は財産

しかし、最終的には、私たちの目標はまず第一に資産の保全です。紙幣の崩壊時に価値の保存手段としての役割を果たしてきた金の歴史的役割を考えると、富は(1)それを失わないこと、そして(2)FIATの通貨で測定しないこと、によって築かれると言えます。

自国の政府が通貨と資産を保護できない場合、その責任は各個人に帰属します。

また、資本規制や中央集権化(最近ではステーブルコインの急増がそれを如実に表しています)が台頭する中、危険な銀行システムの外で(政府との間に法的防火壁のある)、自分の名前で直接所有するアナログの「ペット・ロック」を保有することの重要性は、今日ほど高いものはありません。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

コメント