ソース:https://x.com/KobeissiLetter/status/1926707640282878456

日本で何が起こっているのでしょうか?

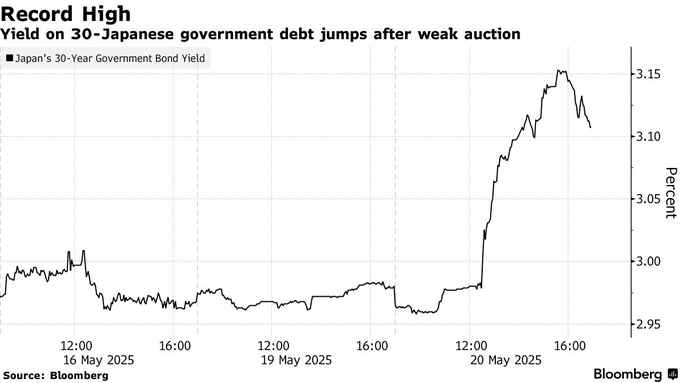

45日間で、日本の30年物国債利回りは+100ベーシスポイントという大幅な上昇を見せ、過去最高の3.20%に達しました。

6週間で、5,000億ドル以上の「安全」とされる40年物日本国債が20%以上下落しました。

日本の債券市場は崩壊しつつあるのでしょうか?

日本で起こっていることは「正常」ではありません。

2年前に利回りが約1.3%だった日本の40年物国債の利回りは、現在3.5%になっています。

利回りが急上昇し続ける中、インフレが再び高まり始め、日本の経済は低迷しています。

日本は景気後退期に入っているようです。

この急上昇は、日本銀行(BOJ)が大きな政策転換を行ったことから始まりました。

長年にわたる債券の購入政策を、BOJは停止しました。

その結果、市場にはより多くの債券が供給され、利回りが上昇しました。

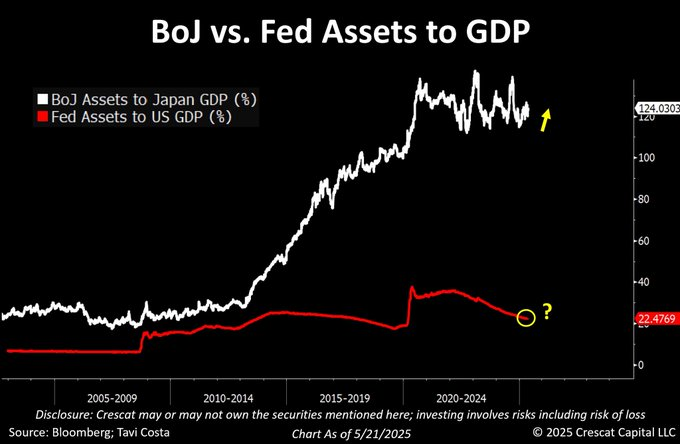

また、BOJは依然として巨額のバランスシートを抱えています。

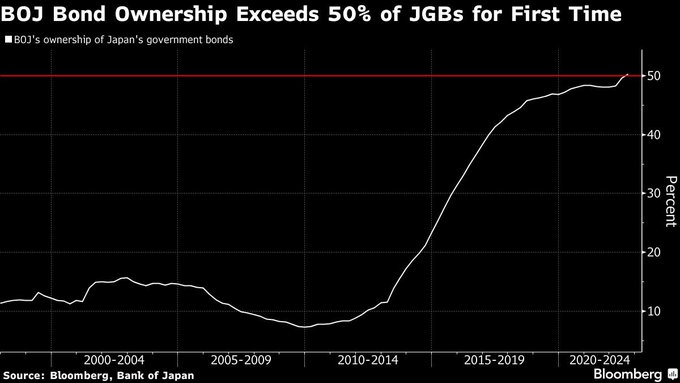

実際、日本銀行は現在、国内国債の52%を保有しています。

これに対し、生命保険会社、銀行、年金基金は、それぞれ13.4%、9.8%、8.9%を保有しています。

日銀は依然として4.1兆ドルという巨額の国債をバランスシートに保有しています。

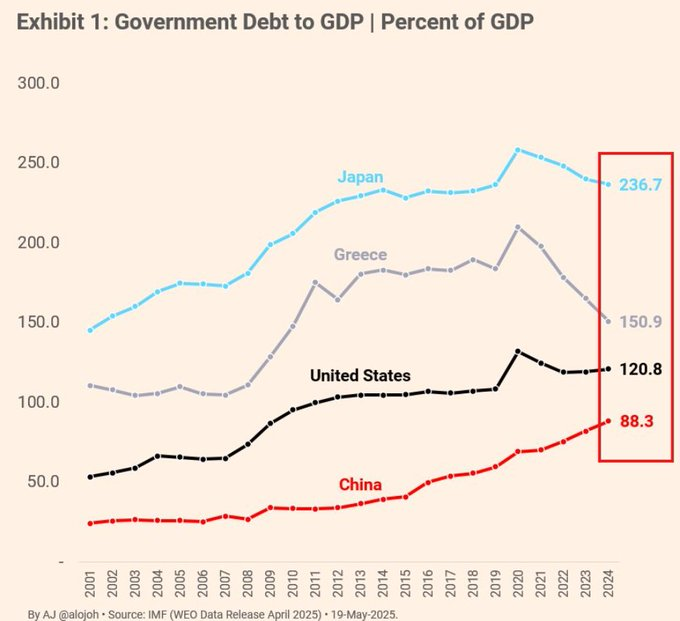

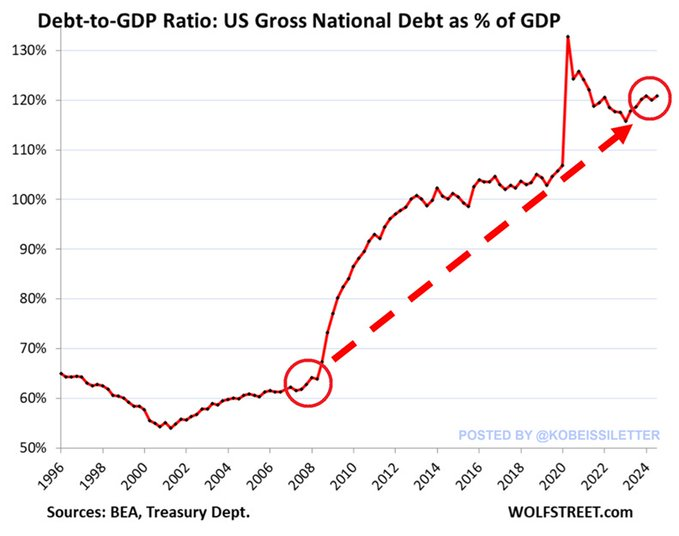

さらに、日本政府の債務は現在7.8兆ドルに達しています。

これにより、日本政府は米国、中国に次ぐ世界第3位の債務国となっています。

米国で見られるように、政府債務の急増は債券投資家を不安にさせています。

日本の債務残高対GDP比は、最近初めて260%を超えました。

その債務残高対GDP比は、米国の約2倍です。

また、世界でもトップ5に入っています。

先週、日本の首相は、日本の財政状況は「ギリシャよりも悪い」と警告しました。

先週の米国で見られたように、日本の国債入札は現在、需要の低迷を引き起こしています。

需要が減少すると、債券価格は下落し、利回りは上昇します。

日本経済が鈍化し、不確実性が高まる中、利回りは加速しています。

これは日本経済に深刻な打撃を与えるでしょう。

関税と金利上昇の両方の影響がすでに現れ始めています。

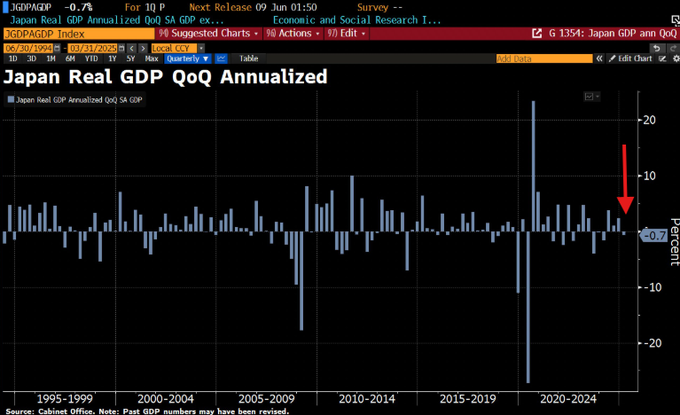

2025年第1四半期の日本の実質GDPは、予想の-0.3%を大きく下回る-0.7%のマイナス成長となりました。

これは、2024年第1四半期以来のGDPのマイナス成長となりました。

今後もさらなる弱さが続くものと予想されます。

一方、日本の4月の消費者物価指数(CPI)は3.6%上昇し、前月比で+0.4%の上昇となりました。

生鮮食品を除くCPIは前月比0.7%上昇し、2023年10月以来の最大の月間上昇率となりました。

年間ベースでは、3.2%から3.5%に加速し、2023年1月以来の最も速いペースとなりました。

スタグフレーションが到来しました。

米国でも同様の傾向が見られ、先週、10年物国債利回りは4.60%を上回りました。

債券入札の需要は弱まり、利下げは延期され、赤字財政は拡大しています。

新税制法案により、米国の赤字は10年間で3.8兆ドル増加する見通しです。

米国は現在、GDPに対する債務比率が第二次世界大戦時の水準を約10%上回っています。

このようなGDPに対する債務比率の急激な上昇により、5月17日にMoody’sは米国の信用格付けを引き下げました。

しかし、これは日本の半分にすぎません。

日本は大規模な構造改革が必要です。

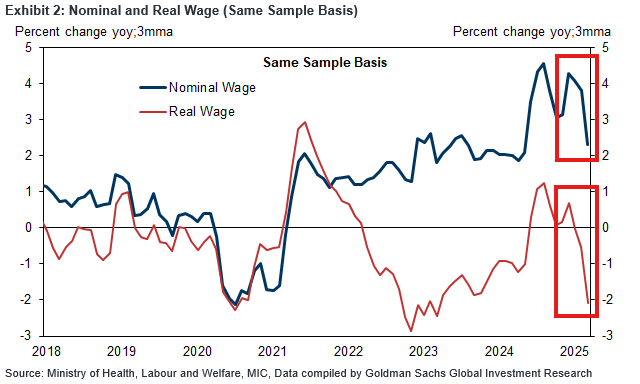

さらに悪いことに、日本では実質賃金が急激に低下しています。

先月の実質賃金は前年比2.1%減少し、2年以上ぶりの大幅な減少となりました。

つまり、インフレが回復する一方で、実質賃金は低下しているのです。

日銀はこのような状況では金利を引き上げることはできません。

日本経済の主な問題は、さまざまな相反する要因が混在していることです。

インフレが上昇する一方で、実質賃金は低下しており、政府が債務を増やし続ける一方で、需要は減少しています。

利回りが引き続き急上昇した場合、日銀は介入を迫られるでしょうが、その状況は決して楽観できるものではありません。

異常な状況は市場に異常な変動をもたらし、不確実性は依然として非常に高いままです。

当社の購読者様は、この変動をうまく活用しています。

当社の取引状況をご覧になりたい方は、

以下のリンクから購読登録をして、最新の分析とアラートにアクセスしてください。

2024年8月の円キャリートレードの崩壊は、日本が世界市場とどれほど密接に絡み合っているかを垣間見せた出来事でした。

8月5日、日本の株式市場は1987年以来の最大の下落を記録しました。

日本の動向から目が離せません。

この件に関するリアルタイムの分析は、@KobeissiLetterでフォローしてください。

コメント