ソース:https://x.com/KobeissiLetter/status/1925922549336011219

貿易戦争が再燃しました。

一時的な停戦の後、トランプ大統領は6月1日よりEUに対して50%の関税、Appleに対して25%の関税を課すことを威嚇しました。

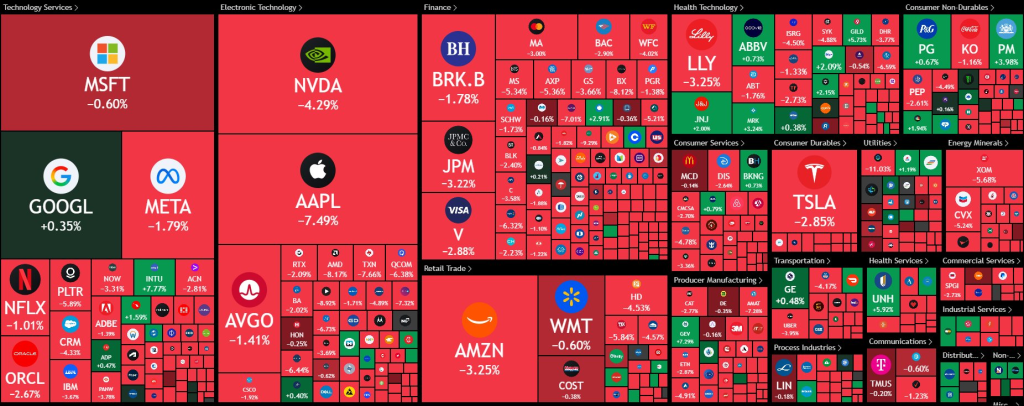

5日間で、S&P 500は1兆5000億ドルの時価総額を失いました。

次は何が起こるのでしょうか? 債券市場を注視すべき理由を以下にご説明いたします。

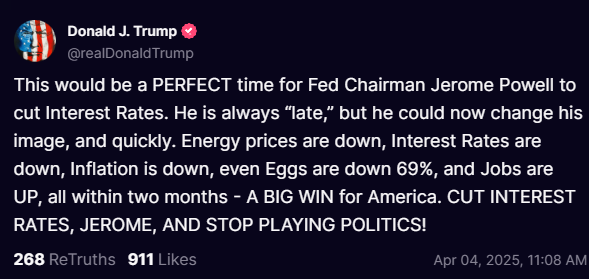

まず、本日午前7時19分(米国東部時間)、トランプ大統領は以下のような投稿を行いました。

Apple($AAPL)が、iPhoneの生産をインドに移管したことを受け、トランプ大統領はこれを容認できないと発言しました。

トランプ大統領は、iPhoneは米国で生産されなければならない、さもなければ少なくとも25%の関税が課せられるだろうと述べています。

このニュースを受けて、S&P500は5820まで下落しました。

私は、Appleのティム・クック氏に、米国で販売されるiPhoneは、インドやその他の国ではなく、米国で製造・組み立てられることを期待していることを、ずっと以前に伝えています。そうしない場合、Appleは米国に少なくとも25%の関税を支払う必要があります。ご検討のほど、よろしくお願いいたします。

24分後、トランプ大統領は以下のような投稿を行いました。

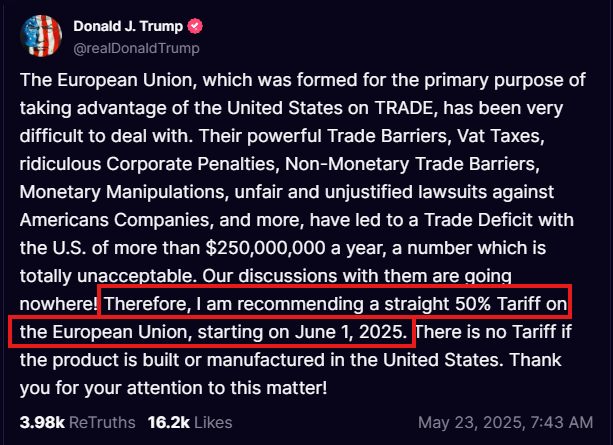

彼は「6月1日からEUに対して50%の関税を課すことを推奨された」と述べました。

これは90日間の関税停止措置以来の最初のエスカレーションであり、S&P 500先物は5750まで下落しました。

しかし、なぜ今なのでしょうか?

欧州連合(EU)は、貿易においてアメリカ合衆国を搾取することを主な目的として設立されましたが、対応が非常に困難な存在となっています。彼らの強力な貿易障壁、付加価値税、ばかばかしい企業罰則、非金銭的な貿易障壁、通貨操作、米国企業に対する不公正かつ不当な訴訟などにより、米国との貿易赤字は年間2億5,000万ドル以上に達しており、これはまったく容認できない数字です。彼らとの協議はまったく進展していません。したがって、私は2025年6月1日から欧州連合(EU)に対し、50%の関税を課すことを提案します。米国で製造された製品には関税は課されません。この件へのご配慮に感謝いたします!

株式市場は堅調ですが、債券市場は苦境に立っています。

5月21日、10年物国債利回りは4.60%を上回りました。

これは、トランプ大統領が4月9日に90日間の関税停止措置を実施した際の水準を上回っています。

当社は48時間前に、トランプ政権の介入を求める見解を発表しました。

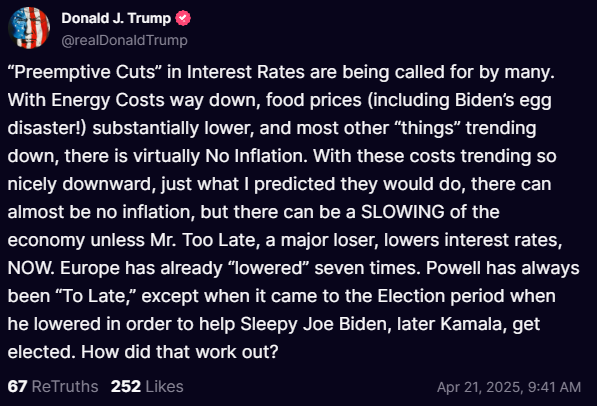

トランプ大統領は1月20日以来、いくつかの重要な経済目標を掲げています。

これには、エネルギー価格の低下、貿易赤字の削減、米国債務の削減、金利の引き下げなどが含まれます。

最近の政策は、これらの目標をすべて達成することを目指したものですが、その効果は現れていません。

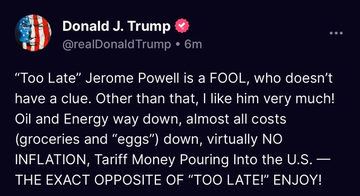

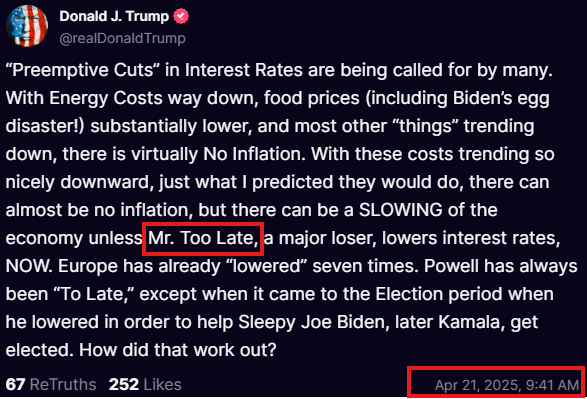

貿易戦争が激化する中、トランプ大統領はFRBのパウエル議長が金利を引き下げることを期待していました。

そうすれば、トランプ大統領が関税を引き上げても、債券市場は落ち着くからです。

しかし、ご覧のとおり、FRBは金利引き下げに消極的です。

利回りが上昇する中、トランプ大統領は方針転換を余儀なくされています。

4月9日の関税停止に向けて、ベーシス取引が解消される中、利回りは急上昇していました。

トランプ大統領は、金利が急上昇する中、90日間の関税停止措置を発動しました。

4月10日、トランプ大統領は債券市場を注視していると認めました。

これは金利主導の動きでした。

「相互関税」を発表 / トランプ氏、「パウエル氏には利下げの好機」と発言 / 関税停止「フェイクニュース」が浮上 / ベーシス・トレードの取引解除 / 90日間の関税停止を発表

しかし、ここ数週間は「貿易協定」に関するニュースの見出しは影響力を失っています。

利回りは抑制されるどころか、景気後退懸念の後退とインフレ期待の高まりから上昇傾向にあります。

その結果、貿易戦争が再び激化しつつあるようです。

これまで何度も述べてきたように、景気後退はトランプ氏の経済目標のほとんどを達成します。

これにより、金利が低下し、インフレ率が低下し、関税によって貿易赤字が削減され、米国の債務の利息負担が軽減されます。

もちろん、いくつかのマイナスの副作用もあります。

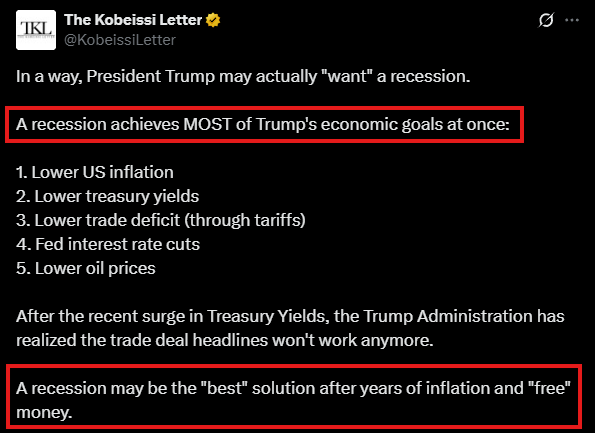

ある意味で、トランプ大統領は実際に景気後退を「望んでいる」のかもしれません。

景気後退は、トランプ大統領の経済目標のほとんどを一度に達成するからです。

1. 米国のインフレ率の低下

2. 国債利回りの低下

3. 貿易赤字の縮小(関税による)

4. FRB の金利引き下げ

5. 原油価格の下落

先日の国債利回りの急上昇を受けて、トランプ政権は貿易協定に関する見出しはもはや効果がないことを認識しました。

長年のインフレと「無料」の資金供給を経て、景気後退は「最善」の解決策となるかもしれません。

いずれにせよ、ここ数週間で学んだことは、

10年物国債利回りが4.60%に近づくと、介入の可能性が高まるということです。

トランプ大統領は、現在の市場と米国経済は5%の10年物国債利回りを耐えられないことを知っています。

債券市場から目を離さないでください。

トランプ政策転換ゾーン / 4.50%から4.60%の領域は、10年物国債利回りの重要な抵抗線であることが証明されています。

S&P 500が5900を上回ったため、ショートポジションを取り、利回りの強さを指摘しました。

S&P 500先物で今日のプレマーケットの安値となった5750を予想しました。

このセットアップを健全な利益で決済しました。

以下のリンクからアラートにアクセスしてください。

私たちは今、次のことを学びました。

関税圧力が高すぎると、基礎取引が解消されます。

関税圧力が低すぎると、インフレ期待が高まります。

今、トランプ大統領は、FRB の利下げに頼ることなく、関税を維持しつつ、国債利回りを抑制する妥協点を見出さなければなりません。

興味深いことに、トランプ大統領が関税引き上げを発表した後、ベッセント氏は、さらなる貿易「取引」が予定されていると発言しました。

この発言を受けて、10年物国債利回りは4.50%を上回りました。

ベッセント氏はこのメモを見逃したようです。

この件に関する最新情報については、@KobeissiLetter をフォローしてください。

トランプ大統領、新たな関税措置を発表 / ベッセント氏、貿易「合意」が間もなく成立と発言 / 10年物国債利回りが4.50%を上回る

コメント