ソース:https://x.com/KobeissiLetter/status/1959279096292053363

1か月後にFRBは金利を引き下げ、「労働市場の低迷」を理由に挙げるでしょう。

一方、PPIインフレ率は3年ぶりの高水準、CPIインフレ率は53か月連続で2%を超えています。

資産をお持ちではありませんか? そうであれば、取り残されてしまいます。その理由をご説明いたします。

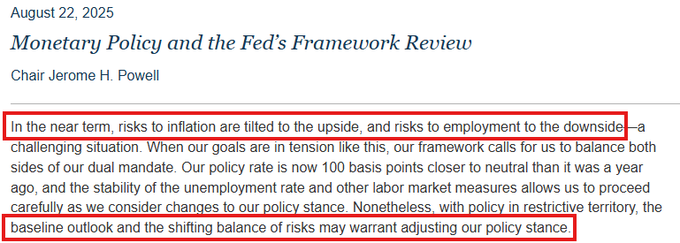

短期的には、インフレリスクは上方に、雇用リスクは下方に偏っています – 困難な状況です。このように目標が相反する場合、私たちのフレームワークでは、2つの使命のバランスを取るよう求められています。現在の政策金利は1年前よりも100bp中立金利に近づき、失業率やその他の労働市場指標は安定しているため、政策スタンスの変更を検討する上で慎重に進めることができます。しかし、政策は引き締め的な領域にあるため、ベースラインの見通しとリスクのバランス変化により、政策スタンスの調整が必要になる可能性があります。

何が起こっているのかをよりよく理解するには、まずFRBの使命を理解する必要があります。

FRBの目的は、失業率を低下させ、インフレとデフレを回避することです。

これがFRBの「二重の使命」です。

2021年以降、FRBはこの使命のうち、インフレの抑制に全力を注いでいます。

しかし、FRBのパウエル議長は、大きな方針転換を行いました。

パウエル氏は、「リスクのバランスに変化があり、政策スタンスの調整が必要になるかもしれない」と述べました。

つまり、FRB は現在、インフレよりも失業率を大きなリスクと認識しているということです。

これは、利下げが間もなく実施されることをほぼ確認したも同然です。

しかし、この変化は、インフレ率がFRBの目標である2%に達したからではありません。

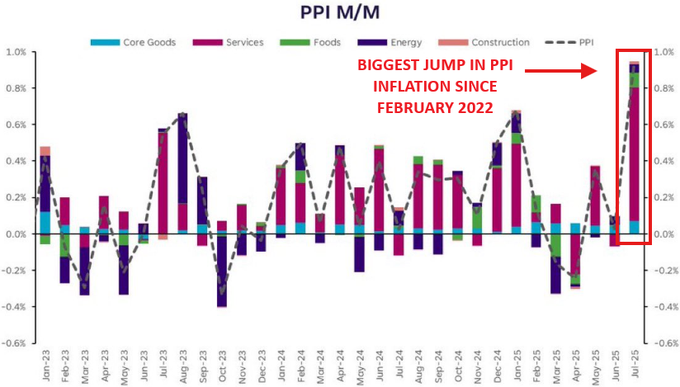

実際、コア・インフレ率は3.0%を再び上回り、PPIインフレ率は前月比0.9%の上昇となり、2022年以来の最大の上昇率となりました。

では、なぜリスクが変化したのでしょうか?

それは、労働市場が明確に急速に悪化しているからです。

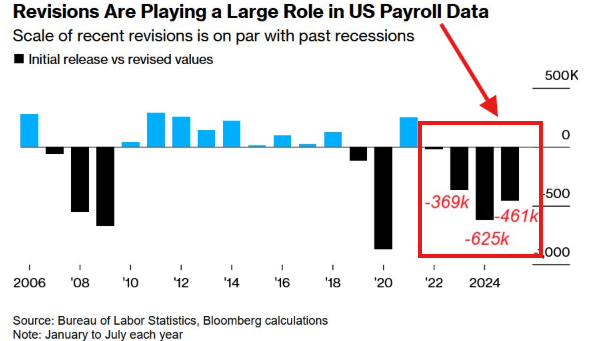

最新のデータでは、5月と6月のデータだけで25万8,000人の雇用が下方修正されました。

これはアリゾナ州スコッツデールの全人口を上回る数字です。

年初来では、46万1,000人の雇用が下方修正されています。

これまで申し上げてきたように、労働市場の多くの先行指標は悪化しています。

これは一体何を意味しているのでしょうか?

FRBはインフレ下での利下げを決定し、株式市場はこれを歓迎するでしょう。

しかし、インフレが回復すると、資産を所有していない人々は、パンデミック後の時代と同様の状況に陥るでしょう。

賃金の上昇はインフレに遅れ、富の格差は拡大するでしょう。

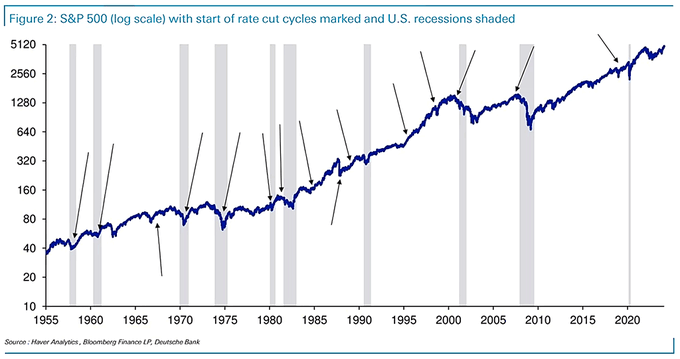

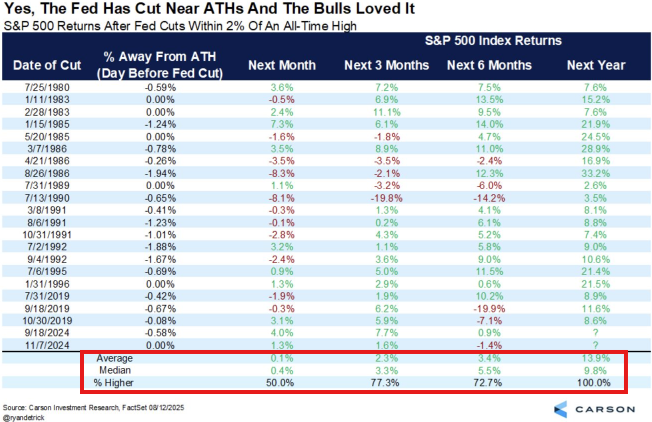

実際、FRBが過去最高水準から2%以内まで金利を引き下げた場合、S&P 500はそれを歓迎します。

過去20回中20回、この現象が見られました。

カーソン・リサーチによると、S&P 500はその後12ヶ月間で平均13.9%上昇しています。

資産所有者は2021年のように祝賀ムードに沸くでしょう。

そして、住宅価格の「緩和」は起こらないでしょう。

FRBは、インフレリスクに引き続き注意を払っていくことを明確にしています。

したがって、金利引き下げは行われますが、トランプ大統領が望む300ベーシスポイントのような積極的なペースではないでしょう。

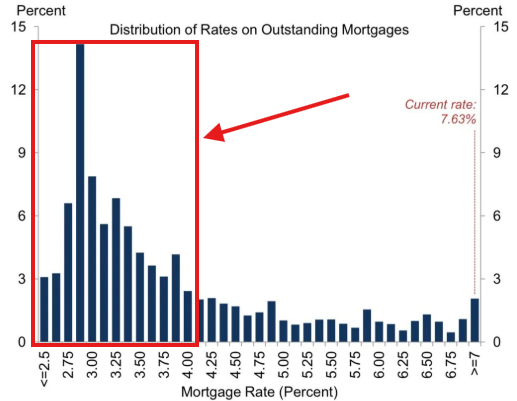

住宅ローン金利は低下しますが、それだけでは不十分でしょう。

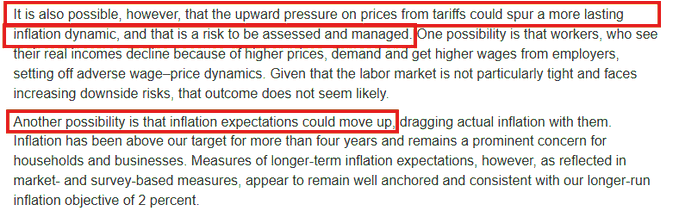

ただし、関税による価格上昇圧力がより持続的なインフレ動向を招く可能性もあり、そのリスクは評価・管理する必要があります。1つの可能性は、価格上昇により実質所得が減少した労働者が、雇用主に対して賃金引き上げを要求し、実現させることで、悪循環的な賃金・物価動向が引き起こされることです。労働市場が特に逼迫しておらず、下振れリスクが高まっていることを考慮すると、その展開は可能性が低いと考えられます。

もう一つの可能性は、インフレ期待が上昇し、実際のインフレ率を引き上げる可能性があることです。

インフレ率は4年以上にわたり目標を上回っており、家計や企業にとって依然として重要な懸念事項です。しかし、市場や調査に基づく指標に反映される長期的なインフレ期待は、2%という当行の長期的なインフレ目標と一致し、引き続き安定しているようです。

住宅ローン金利は、4%未満の金利で住宅を所有する55%以上の住宅所有者に移動を促すほど十分に低下する必要があります。

しかし、金利はそれだけの低下は見込めません。

その結果、需要は増加するものの、供給は依然として限られたまま、住宅ローン金利は5%程度になるでしょう。

繰り返しになりますが、資産を持たない人々は取り残されることになります。

そして、それは株式や不動産だけにとどまりません。

3年足らずで+450%と+105%の上昇を記録しているBitcoinと金を見てみてください。

市場は、高インフレが今後も続くことを認識しています。

金は数ヶ月間、先行指標としての役割を果たしています。

資産を所有している人々は、インフレに打ち勝っています。

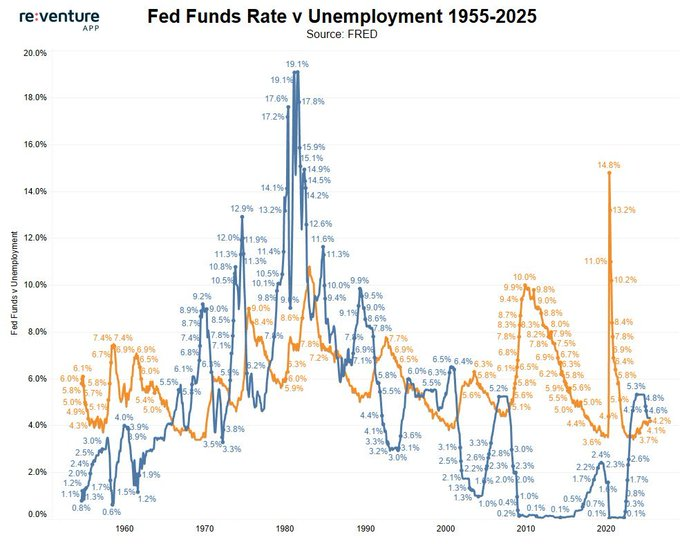

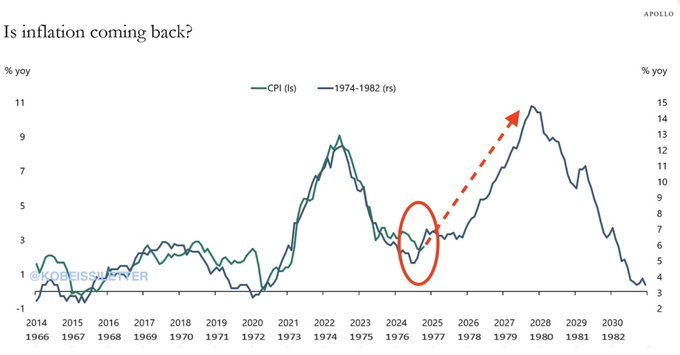

FRBがインフレが上昇している中で金利を引き下げたのは、1970年代が最後でした。

1970年代のような15%を超えるインフレの回復を予測しているわけではありませんが、注目に値する状況です。

その計算はシンプルなものです。

すでにインフレが過熱している状況で需要を刺激すると、インフレはさらに過熱します。

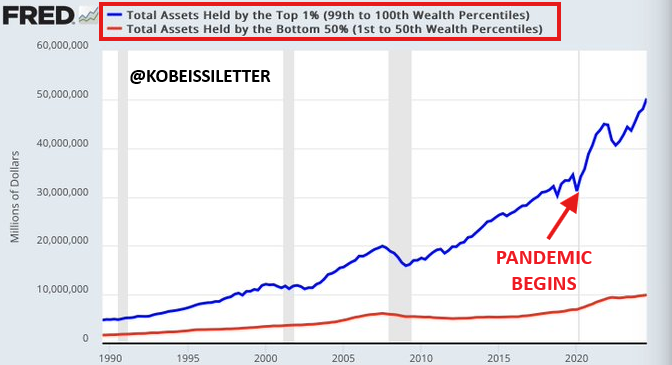

その結果、資産格差の拡大が歴史的な水準で続いているでしょう。

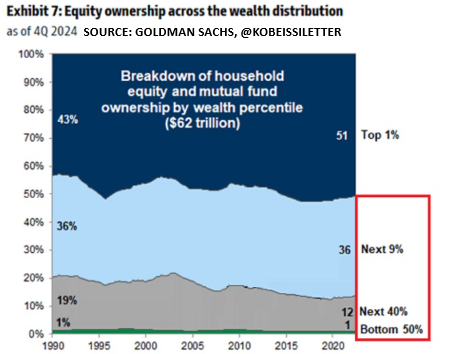

1990年代には、上位1%と下位50%の資産格差は3兆ドルでした。

現在、その格差は40兆ドルに拡大しています。

現在、アメリカの上位0.1%の資産は、下位50%の資産の5.5倍に達しています。

この傾向は米国をはるかに超えて広がっていくでしょう。

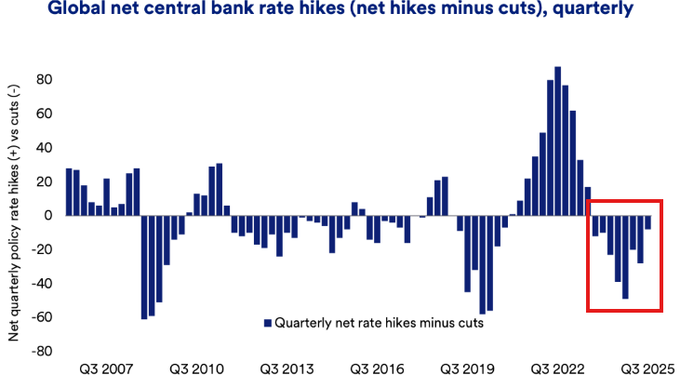

実際、FRBは現在の世界的な利下げサイクルにおいて「後れを取っている」状態です。

世界の中央銀行は5月だけで15回も利下げを実施し、今年最も速い月間ペースを記録しました。

これは21世紀で最も大規模な利下げ波の一つをマークしています。

2025年の最初の利下げは1ヶ月後に間もなく始まる。

マクロ経済が変化しており、その影響は株式、商品、債券、暗号資産に及んでおり、投資機会となっている。

当社の分析方法をご覧になりたい方は、

以下のリンクからプレミアム分析にアクセスしてください:

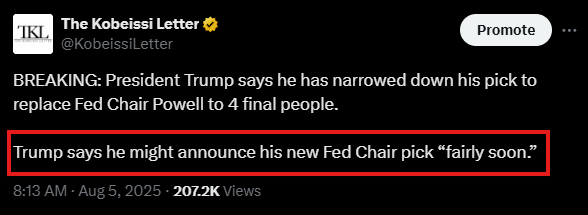

さらに、FRBのパウエル議長の任期は8カ月後に満了します。

トランプ大統領は、新FRB議長には金利引き下げを明言していると明言しています。

トランプ大統領は先日、新FRB議長の人選を「まもなく」発表する見通しだと述べました。

2026年は、市場にとって歴史的な年となるでしょう。

実際、この傾向は新しいものではありません。単にパンデミックによって加速されただけです。

米国の上位1%の世帯が株式の51%を保有し、上位10%が87%を保有しています。

格差がさらに広がる前に適切なポジションを取ってください。

この状況が発展するにつれ、リアルタイム分析を@KobeissiLetterでフォローしてください。

コメント