ソース:https://x.com/KobeissiLetter/status/1925253934794342405

何が起こったのでしょうか?

東部時間午後1時、S&P 500は、大きな「ニュース」がないにもかかわらず、30分間で80ポイント近く下落しました。

実際に起こったことは、20年物国債の入札が低迷し、米国債の利回りが急上昇したことです。

投資家は、この利回りに注意を払う必要があります。その理由をご説明いたします。

米国は頻繁に債券オークションを実施しており、投資家は米国債(債務)を購入することができます。

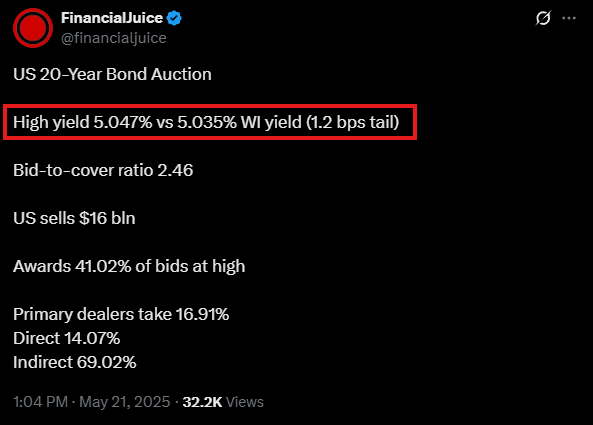

本日、米国は20年物債券160億ドルのオークションを実施しました。

通常、このようなオークションは市場にほとんど影響を与えません。

しかし、今日は状況が異なり、利回りが急上昇しました。

今日は、債券オークションの需要が低迷したため、状況が異なっていました。

つまり、投資家は当初の予想よりも低い価格でこれらの債券を購入したいと考えていました。

高利回りは5.047%と、予想の5.035%を大きく上回りました。

先ほど見たように、債券価格が下落すると、利回りは上昇します。

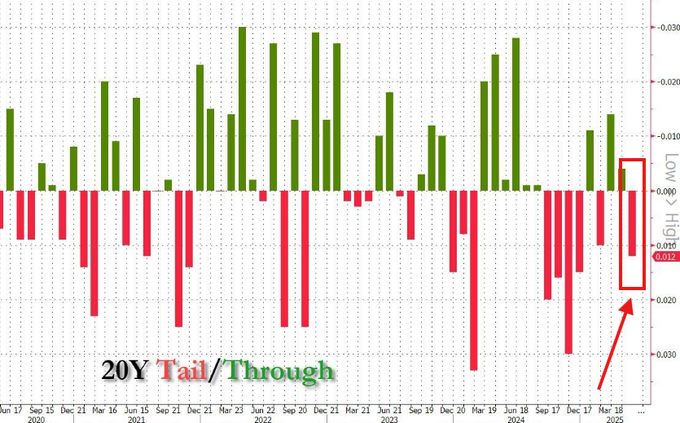

これにより、ゼロヘッジによると、12月以来最大の1.2bpsの「テール」が発生しました。

5.047%という高利回りは、20年物国債の入札では史上2度目の5%以上の利回りとなりました。

このような突然の、かつ大きなテールは、すでに高利回りの環境にある市場に警鐘を鳴らしたようです。

なぜこのような事態になったのでしょうか?

ここでは、いくつかのマクロ経済要因が複合的に作用しています。

米国の財政赤字の拡大、インフレ期待の高まり、FRBの「より長期にわたる高金利政策」への回帰などを背景に、金利は急上昇しています。

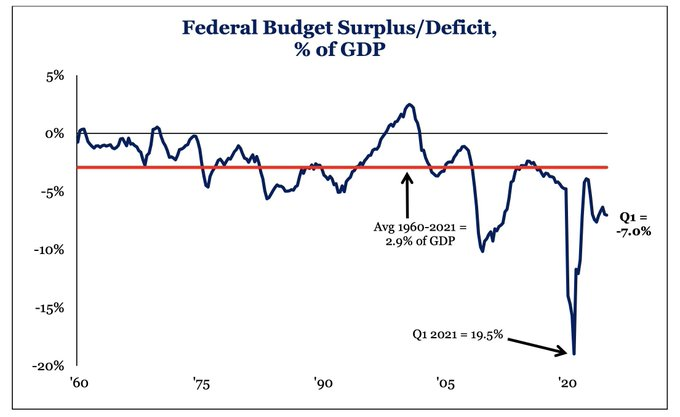

米国の財政赤字は現在、GDPの7%に達しています。

先週、高利回りと株価の乖離に注目しました。

昨日、S&P 500が5950を上回ったことを受け、プレミアム会員向けに以下の最新情報を掲載しました。

その後、指数は100ポイント下落しています。

アラートをご利用になるには、以下からご登録ください。

http://thekobeissiletter.com/subscribe

利回りの上昇は、一般的に株式市場にとって弱気要因とみなされます。

借入コストが上昇すると、経済は減速します。特に、現在のような不確実な状況ではその傾向が強まります。

さらに、税制改正案や米国の財政赤字が問題となっているため、その不確実性はさらに高まっています。

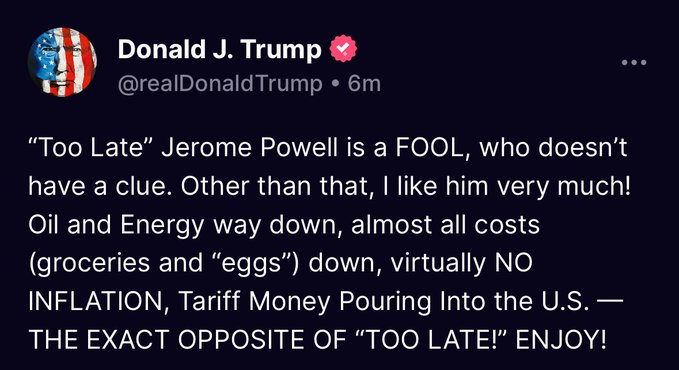

そのため、トランプ大統領はFRBのパウエル議長に対して利下げを求め続けています。

トランプ大統領とベッセント氏が債券市場を注視していることは明らかです。

利回りが急上昇する中、トランプ大統領は利下げを「必要」としていますが、パウエルFRB議長は利下げを拒否しています。

これは4月にも見られました。

問題は、トランプ大統領がここでどのような対応を取るのかです。

4月9日、債券市場がトランプ大統領の短期的な経済政策の最優先事項である可能性が高いことが明らかになりました。

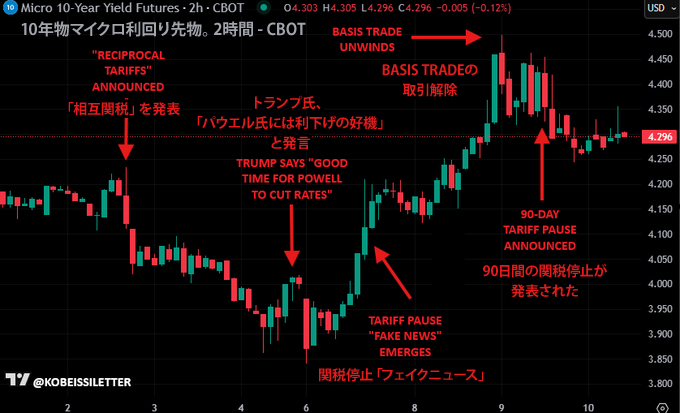

数週間にわたり、トランプ大統領は関税の延期は絶対にない、と述べていました。

しかし、債券市場が急落し、その12時間後に90日間の関税停止が発表されました。

4月2日の「相互関税」導入以前は、10年物国債利回りは直線的に低下していました。

これは、金利が低下しているため貿易戦争が継続する可能性があることを意味していました。

しかし、ボラティリティの高まりによりベーシス取引が解消されると、10年物利回りは4.50%まで急上昇しました。

現在、その水準を上回っています。

その直後、トランプ大統領は以下のような発言をしました。

トランプ大統領は、債券市場が政策の休止の理由であることを基本的に確認しました。

「私は債券市場を見ていました。非常に難しい状況です。今見れば、とても素晴らしい状況です」と彼は述べました。

これは金利主導の動きでした。

今後、ベッセント米財務長官が何らかの介入を試みるものと予想されます。

貿易協定がもはや利回りの低下要因ではなくなっているため、同長官がどのような措置を講じることができるかは定かではありません。

とはいえ、10年物利回りが5%に近づけば、市場は現在のバリュエーションを維持することはできないでしょう。

異常な状況は、市場に異常な変動をもたらし、不確実性は依然として非常に高まっています。

当社の購読者の方は、この変動をうまく活用しています。

当社の取引状況をご覧になりたい方は、以下のリンクからご登録ください。

最新の分析やアラートをご覧いただけます。

この問題は、30年物国債利回りが過去最高を記録した日本においてさらに深刻です。

日本の30年物国債利回りは、4月の最低水準から100ポイント上昇しています。

日本の国債危機に関するスレッドをご覧になりたい方はお知らせください。

最新情報をリアルタイムで分析いたしますので、@KobeissiLetterをフォローしてください。

コメント