昨年9月の「これはBlackRockのBitcoinに対するマスタープランなのか?」という記事で、投資大手BlackRockが、そのポートフォリオ内の他の資産クラスがすべて成熟していることを考慮し、Bitcoinを近い将来の事業の成長エンジン、金鉱のような存在にするための基礎を築いていることを紹介しました。当時私が指摘した重要なポイントは、以下の通りです。

- Bitcoinの大きな「ガンマ・スクイーズ」の可能性

- 機関投資家によるBitcoinおよび暗号通貨デリバティブ市場の急成長

- 株式が急落した場合、需要は株式からBitcoinおよび暗号通貨へシフト

- 暗号通貨資産クラス全体の急成長の可能性

8か月後、私が挙げたリストの最初の2つの項目は実現しました。一方では、BlackRockの主力ETFはBitcoinの買い付けを続け、市場から供給量を減少させています。この傾向は、BitcoinスポットETFを運用する他のすべての投資会社にも見られます。一方、Strategy(旧 Microstrategy)の「負債、転換社債、そして最終的には株式を通じて資金を調達し、公開市場でBitcoinを購入して自社の財務に蓄える」という「戦略」を採用する企業が増えています。私は、セイラー氏の戦略について、昨年の「もしMicroStrategyが大きすぎて潰せない会社になったらどうするのか?」という記事で、私の考えを述べました。当時私が述べたことは、今でもその通りであり、さらに、彼の意図を他の関係者も理解しており、同じ船に乗ろうとしていることが明らかになっています。

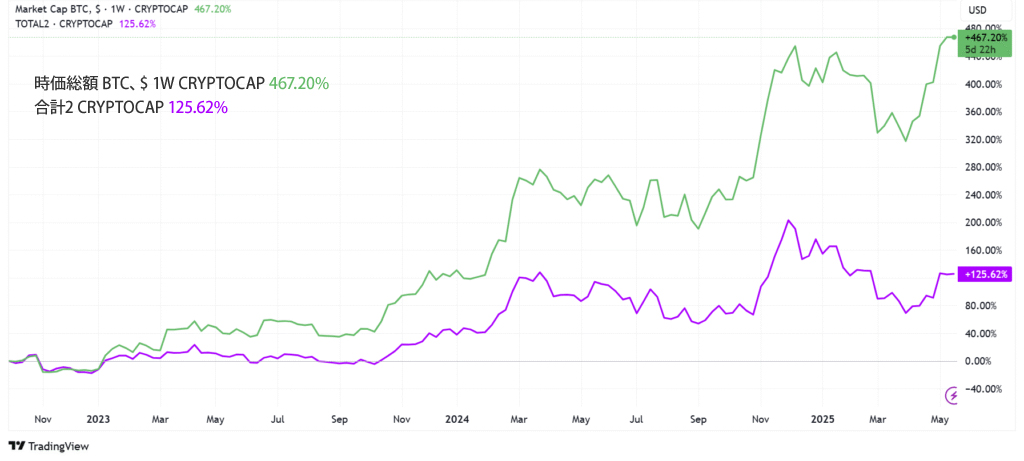

元のリストで3番目と4番目に挙げた項目は、まだ実現していません。数ヶ月経った今、その理由は明らかです。Bitcoinが、他の暗号通貨市場から切り離された、独自の資産クラスとなったからです。その主な理由は、BitcoinスポットETFが、暗号通貨のエコシステムからBitcoinの供給量を減らし、その「貨幣流通速度」を低下させているからです。

ここでは、非常に複雑な問題をできるだけ簡潔に説明いたします。BlackRockがIBIT ETFのためにBitcoinを購入すると、そのBitcoinは暗号通貨取引所から削除され、カストディアン「コールド・ウォレット」に保管されます。BlackRockにそのBitcoinを売却した人は現金を受け取り、3つの選択肢があります。引き出す、別の機会を待って取引所に現金として保管しておく、すぐに再投資する、です。最初のケースでは、BlackRockがBitcoinの供給量を削減しただけでなく、現金も暗号通貨のエコシステムから流出することになります。2番目の場合、遊休現金は、預金が銀行のバランス・シートの一部であるのと同じように、取引所のバランス・シートの一部として残ります。3番目の場合、取引所は、投資家に代わって新しい資産を保有することになります(個人投資家が、リスクや技術的な問題を抱えるコールド・ウォレットを運用したり、高額な年間手数料がかかる外部保管業者を利用したりすることはまれであるため)。

再担保は、従来の金融機関だけでなく、暗号通貨の金融機関にとっても重要な要素です。銀行に預けられた資産と同様に、暗号通貨取引所に保管されている顧客の資産は、帳簿上で眠ったままではなく、より多くの利益を得るために再担保されています。顧客の資産を他者に「貸し出す」この活動は、従来の金融機関で起こることと同様に、暗号通貨のエコシステムにおける貨幣の流通速度を高めるという結果をもたらします。例えば、私が1つのBitcoinを購入し、それをCoinbaseに保管した場合、取引所には1つのBitcoinの残高が表示されますが、これは私が暗号通貨取引所に対して持っている1つのBitcoinの「クレジット」に相当します。取引所はそのBitcoinを2番目の顧客に貸し出し、その顧客はそれをショート、レバレッジ、または担保として借り入れることを決定することができます。

私のBitcoinが顧客2によって借入に利用されたと仮定しましょう。顧客3は顧客2からそのBitcoinを担保として受け取り、それに対して資金を貸します。ご覧のとおり、再担保のおかげで、同じBitcoinが暗号通貨エコシステムに新たな資金残高を生み出しました。通貨のインフレは資産の額面価格を上昇させます。その結果、新しい資金がエコシステムに流入すると、そのエコシステムの全体的な価値は膨張します。Bitcoin ETFは暗号通貨エコシステムから供給量を削減するため、再担保のフライホイールは勢いを失い、エコシステム内の他の資産は、機関投資家や暗号通貨のネイティブではない投資家からの資金流入による恩恵をわずかに受けるだけとなります。

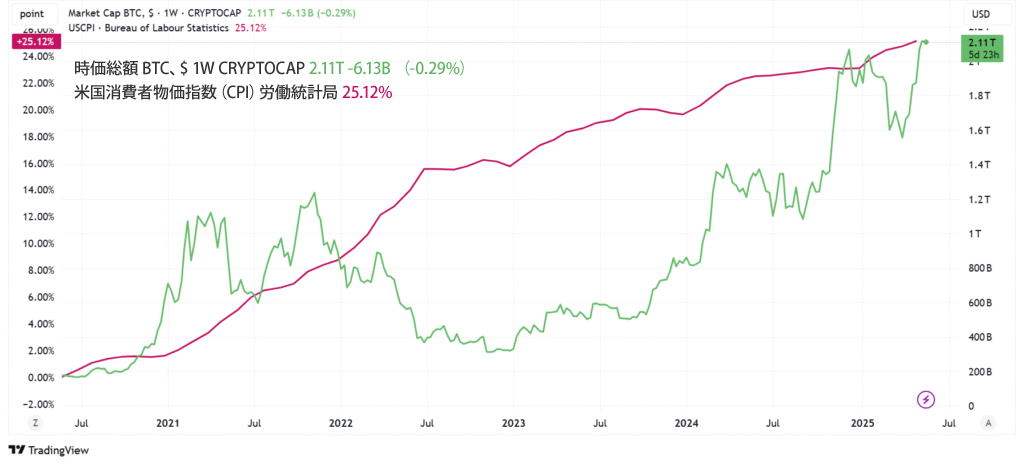

私が今説明したようなダイナミックな動きにより、Bitcoinは、公開市場で購入され、保管庫に保管される金とますます類似したものになってきています。しかし、金とは異なり、従来の金融システムでは、規制上の制約により、Bitcoinを他の金融機関に再担保して「ペーパー市場」を創出することはまだ認められていません。そのため、現在のBitcoinの価格は、主に、一方ではBitcoinの供給が限られている一方で、他方では機関投資家が中央銀行によって新たに印刷されたお金が自分のポケットに流れ込むことを引き続き認識しているため、需要が増加するという基本的な需要と供給の力学によって決定されています。下の最初のグラフでわかるように、Bitcoinがインフレ指標との相関性がますます高まっていることは、もはや誰にとっても驚くことではないでしょう。一方、2022年にFTXの衝撃を受けてオン/オフランプレールが廃止され、個人投資家の投資意欲が失われた後、他の暗号通貨市場は依然としてその影響からほとんど切り離されています。

この時点で、Bitcoinはそれ自体が資産クラスとして扱われるに値する、ということに皆が同意していると思います。そのため、「Bitcoinの優位性」や、「Altcoinシーズン」の始まりやその他の市場動向を追跡するためにこれまで使用されてきたさまざまなサイクル指標に関するあらゆる考察は、Bitcoinがゆっくりと、しかし確実に、暗号通貨のようなニッチな資産クラスの主要資産ではなく、グローバルな金融システムに受け入れられる「伝統的な資産」になりつつあるという理由だけで、ますます時代遅れになってきています。

コメント