ソース:https://www.zerohedge.com/markets/behind-yesterdays-gold-selloff-near-record-etf-liquidation

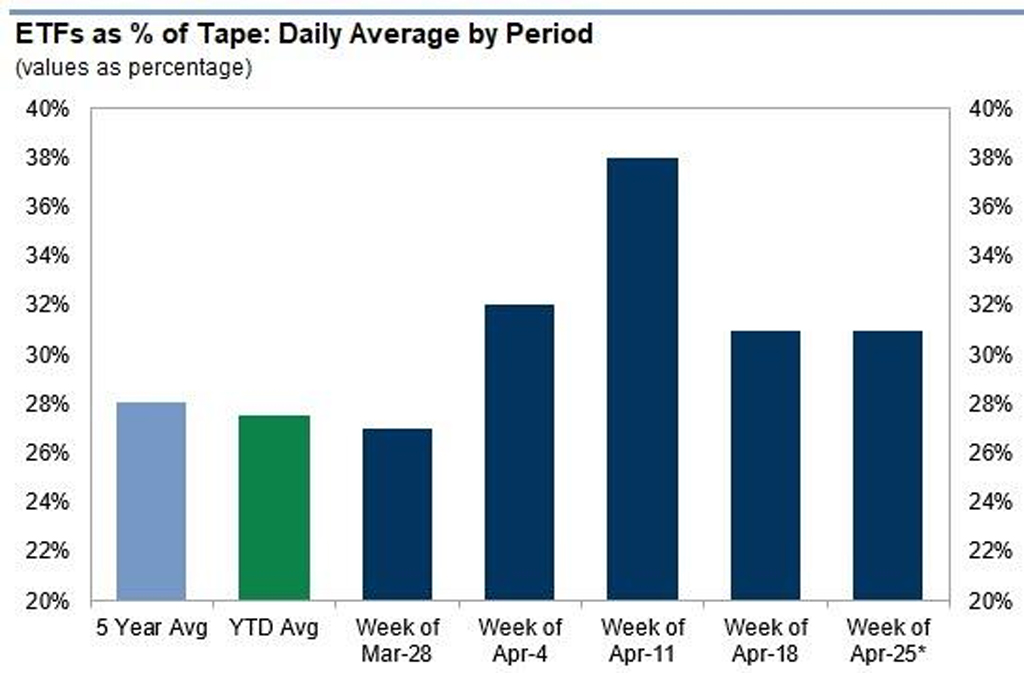

昨日の株式市場の急騰の中で、ETFは全体の取引高の34%を占めました(年初来平均は28%)。これは、国内、海外、セクターのエクスポージャーの組み合わせにより、デスクが買いに傾いたためです。

しかし、この動きは均一ではありませんでした。ここ数週間は、株式ETFの積極的な売却・空売りがETFの購入の急増によって相殺されていましたが、昨日はその流れが逆転したからです。

Goldman ETFのスペシャリスト、クリス・ルカス氏は、ここ数週間、Goldmanでは、幅広い顧客層から、スポット・エクスポージャー(GLD)の需要が高まっていると述べています。これは、全般的なアウトパフォーマンスと、不確実性を管理するための手段としての役割が要因です。しかし、S&Pが過去2年間で3番目の好成績を記録した後、昨日の価格の動きは、その反動によるものと思われます。

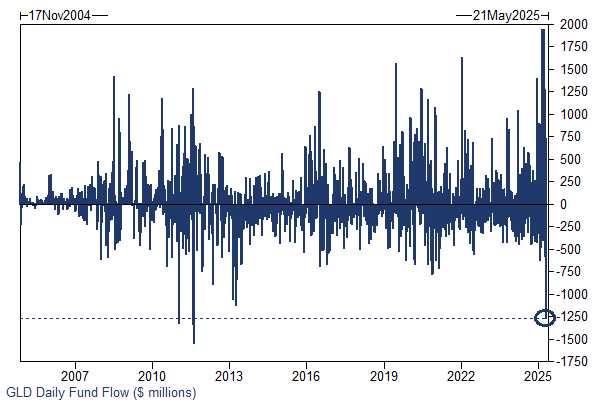

要点をまとめると、GLDにとって大規模な取引セッションとなりました。同ファンドはセッションを3番目に取引高の多いETFとして終了(GLDとしては異例)し、2004年の設立以来3番目に大きな名目取引高を記録しました。Goldmanがスポット(GLD)および鉱業関連株(GDX、GDXJ)の売り(主にロング売り)に(大幅に)偏ったため、取引量は顕著でした。取引量は、取引後半にかけて供給が加速しました。以下のチャートに示すように、プライマリー・マーケットのフローにおいて、GLDは-13億ドルの資金流出(2011年の記録的な急落時以来最大の1日資金流出。当時、スイス国立銀行(SNB)の介入が金価格の上限を設定し、その水準がほぼ10年間維持されました)を記録し、GDXは-2億ドルの償還(過去12ヶ月間で最悪の1日資金流出)を経験しました。

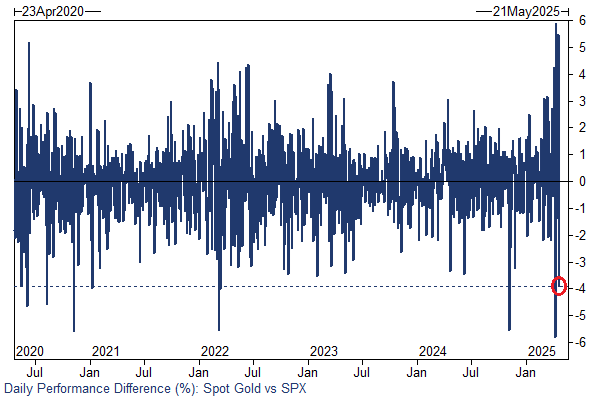

価格動向に関しては、S&Pに対するスポット・パフォーマンスは過去5年間で最も大きな差の一つとなりました。

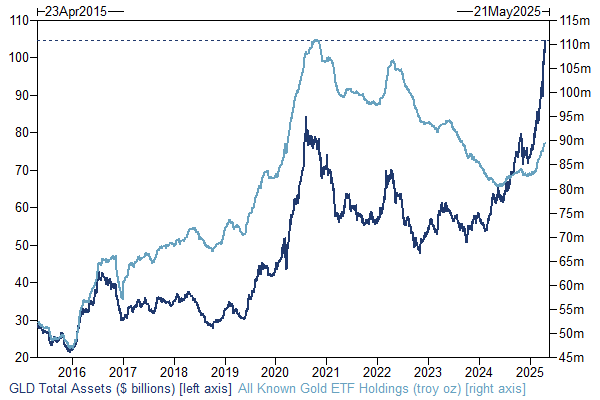

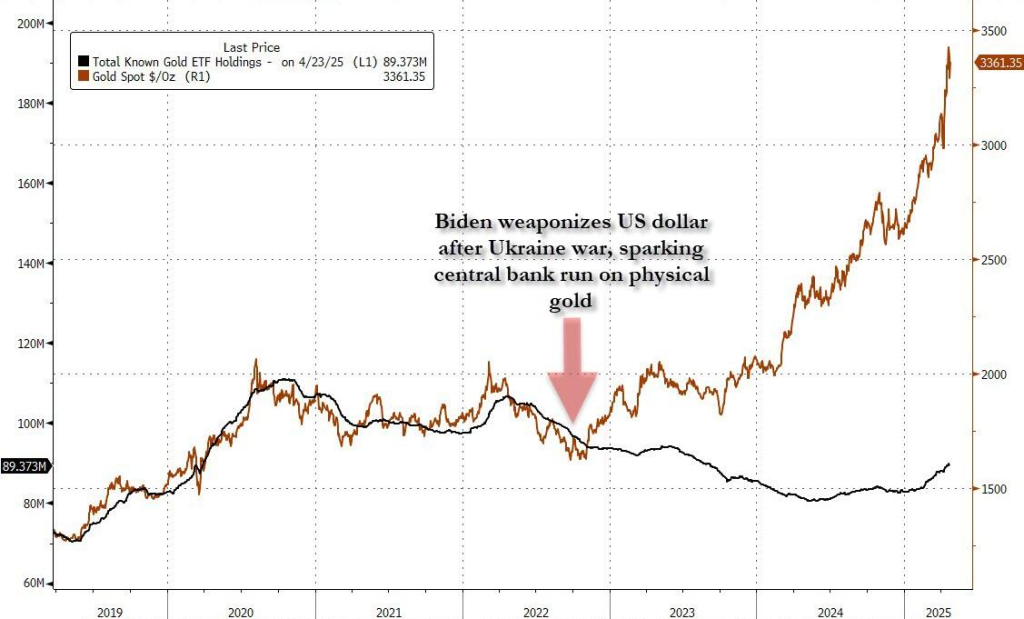

ETFの急落は、現物ではなくペーパーを使って金価格を動かすことがいかに容易であるかを示していますが、このような売りは一時的なものにとどまる可能性も示唆しています。Goldmanが指摘するように、金ETFの運用資産は過去最高水準にあるものの、ETFが保有する金の総量は2020年の水準を下回っています。GLDの記録的なAUMは、価格上昇が新規投資を上回った結果の産物です(ただし、年間を通じて資金流入は堅調でした)。

一方、定期的な読者の方はご存知のとおり、金ETFの売却は時折避けられないものの、ETFセクターは実際の価格に対して大きな遅れを取り戻す必要があります。次のチャートは、ETFの保有総額とスポット価格の関係を示しています。したがって、昨日(および本日)のような売却日は予想されるものの、最終的にはETFの買い注文が現れることは避けられません。

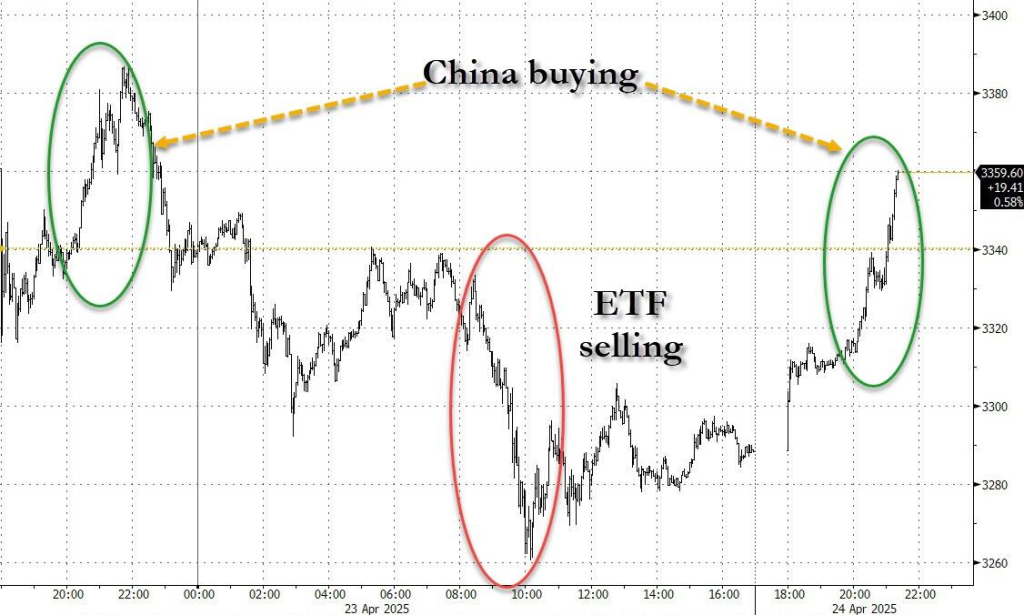

最後に、金価格の上昇を予測する投資家にとって朗報がありました。過去2日間のETFの清算による買われ過ぎの売りは顕著で、4%の下落率は過去最悪の2日間の下落率の一つとなりましたが、中国が取引を開始すると同時に、中国の物理的な需要が予定通り現れ、金価格は数分の間に約40ドル上昇し、今朝の安値から約100ドル上昇しました。

昨日議論したように、中国の人口が純資産を金にますます配分するにつれて、今後も同様の傾向がさらに強まることが予想されます。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

コメント