ソース:https://www.zerohedge.com/markets/qe-different-name-still-qe

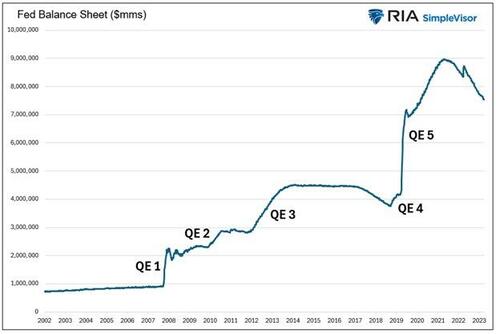

FRBは2008年、量的緩和(QE)を金融政策のツールボックスに加えた。当時、金融システムは崩壊しつつあった。バーナンキFRB議長は金融危機を食い止めるため、1.5兆ドルの米国債と住宅ローン担保証券を購入した。この思い切った措置は、銀行システムと経済を安定させるための1回限りの緊急措置として世間に売り込まれた。最初のQE以来、4回のQEが追加され、2020年と2021年には5兆ドルという気の遠くなるようなQEが実施される。

QEはもはや危機に対処するための手段ではない。政府の資金繰りを確実にするための政策に姿を変えたのだ。しかし、今日我々が学んでいるように、QEには欠点がある。例えば、現在のような高インフレ時には適切な政策ではない。

だからといって、FRBが流動性を供給して財務省が政府の赤字に資金を供給するのを助けることができないわけではない。ただ、もっと創造的になる必要があるだけだ。そのために、QEの新しいバリエーションが潜在的な流動性不足を埋めるのに役立つという噂が流れている。

悲しい財政状況

連邦政府は現在、毎年1兆ドル以上の金利を支払っている。軍事費、社会福祉費、その他何万もの支出に一銭も使う前に、政府の税収の3分の1が34兆ドルの借金の利子のために支払われているのだ。

歳出削減や増税など、赤字や過剰債務に対処する方法はたくさんある。論理的なアプローチではあるが、政治家はより多くの負債を好む。歳出削減や増税を公約に掲げて選挙に勝つのは難しい。そのような改革を実施しようとすれば、議会で議席を維持するのはさらに難しい。

さらに最近では、連邦準備制度理事会(FRB)は今日の赤字と過去の赤字に資金を供給することを余儀なくされている。このような無責任な行動の是非については一日中議論できるが、投資家にとっては、QEという選択肢がなくなったときにFRBと財務省がどのように債務スキームを継続させるかを評価することの方がはるかに重要だ。

赤字のための借入

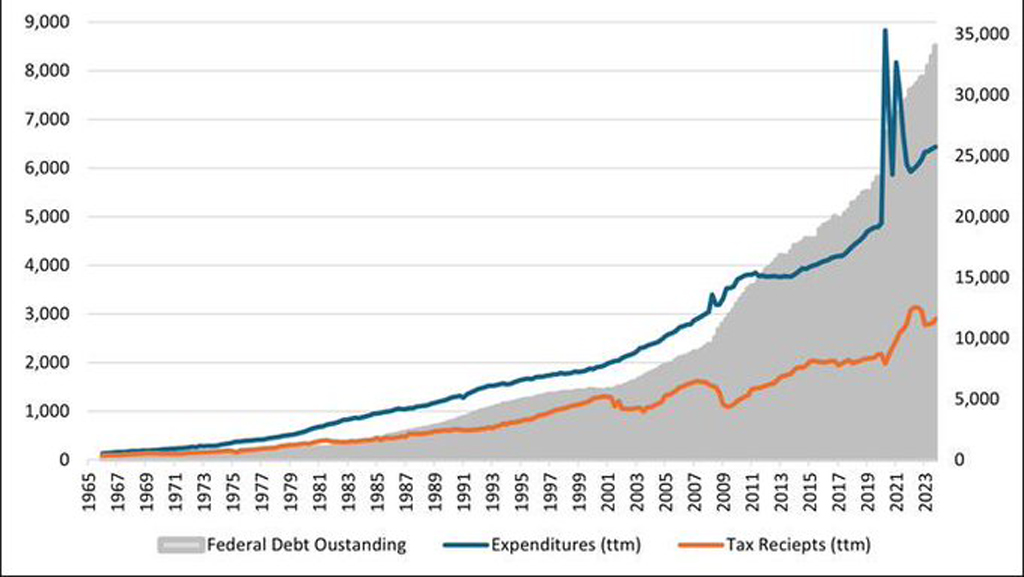

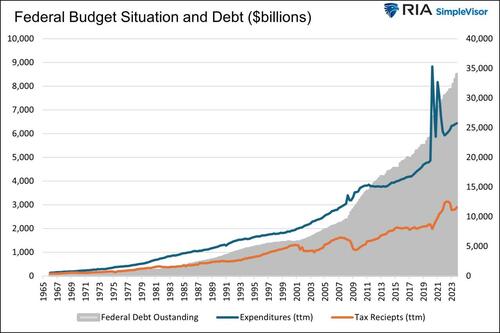

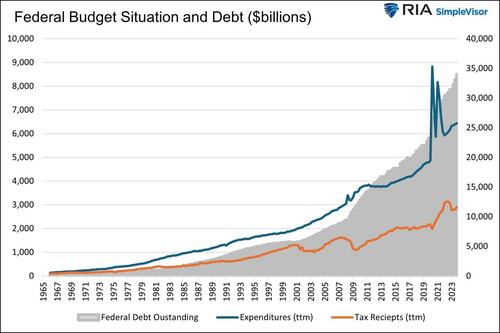

QEの新たなバリエーションについて噂を広める前に、問題をおさらいしておこう。下のグラフは、連邦政府の支出と税収のギャップが拡大していることを示している。文字通り、2本の線の間のギャップは累積連邦赤字に相当する。赤字のデータをプロットする代わりに、連邦債務残高をプロットする方が、赤字の累積責任をよりよく表している。

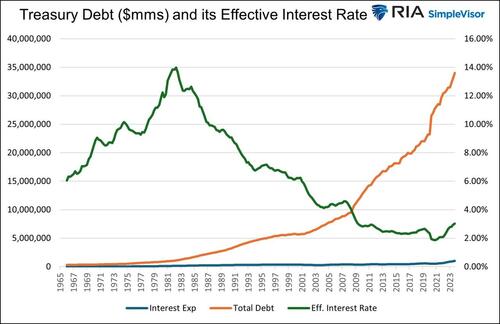

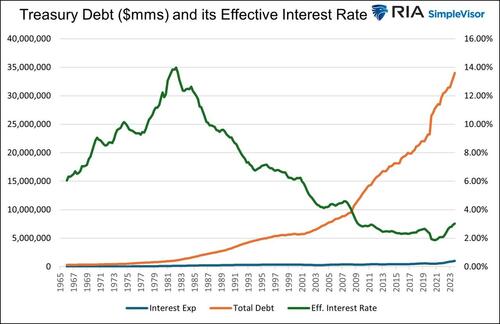

下のグラフは、過去57年間、国庫債務が毎年、利払い費より約1.5%多く増加していることを示している。それほど多くないように見えるかもしれないが、57年間の複利効果は大きな違いを生む。

この差は、過去40年以上にわたる金利の低下によるものである。緑の線は、実効金利が最近まで着実に低下してきたことを示している。現在のように金利が上昇している場合でも、実効金利は3.00%に過ぎない。

財政の優位性

FRBは、米国債が妥当な金利で資金調達能力を維持できるよう支援する必要に迫られている。過去30年間、通常よりも低い金利を維持してきたことに加え、QEもその一助となっている。財務省証券や住宅ローン担保証券を市場から排除することで、市場は財務省の新規発行をより容易に吸収できる。

財政支配は、金融政策が財務省の負債を賄うのを助けるときに起こる。CATO研究所による:

財政支配は、中央銀行がその金融力を使って国債価格を支え、国債の償還コストを減らすために金利を低水準に固定することで発生する。

2019年再訪

2019年、パンデミックに関連した巨額の赤字を前に、政府支出は歳出増と減税によりその前の数年間で急増した。2019年9月、レポ市場は増大する財務省の需要に圧迫されて緊張した。銀行には証券はたくさんあったが、貸し出す現金がなかった。この事件と金融の安定を維持するための流動性の重要性についての詳細は、我々の記事「流動性の問題」をお読みください。

銀行、ブローカー、投資家が米国債の担保を提供したにもかかわらず資金を借りられない場合、それは銀行システムの流動性が不足していることを示す明らかな兆候である。まさに2019年に起こったことだ。

FRBは救済に乗り出し、QEを提供し、金利を引き下げた。

その直後の2020年3月、政府支出はパンデミック(世界的大流行)によって花開き、FRBはいち早く支援に乗り出した。先にお伝えしたように、FRBはQEを通じて5兆ドル以上の資産を金融市場から取り除いた。その額は政府債務の急増に匹敵するものだった。

FRBは最大限の雇用と安定した物価を達成するために政策を管理することを義務付けられている。義務付けられているか否かにかかわらず、最近の経験から、FRB は間接的ではあるが財務省に対する事実上の貸し手となっていることが分かる。

FRBは手錠をかけられている

ジェローム・パウエルとFRBは、低金利とQEで政府の法外な資金需要を満たす手助けをしたいかもしれないが、彼らは足かせをつけられている。パンデミックと財政・金融政策によるインフレ率の上昇によって、FRBはバランスシートを縮小し、金利を異常に高く維持せざるを得ないのだ。

残念ながら、流動性問題で述べたように、国債発行はシステムから過剰流動性を急速に流出させる。

FRBが利下げやQEを躊躇している間に、もう一つのトリックがあるかもしれない。

噂の拡散

以下は、資金調達圧力と流動性不足を緩和するためにFRBと銀行規制当局が何を行うかについて、多数の情報筋からの噂に基づいている。

銀行が採用できるレバレッジの額には規制上の制限がある。その額は、保有資産の種類とリスクの大きさによって決まる。例えば、米国債は中小企業への融資よりもレバレッジをかけることができる。1ドルの銀行預金で5ドルの国債を購入できても、リスクの高い借り手には3ドルしか貸せない。

規制機構は現在、8つのグローバルなシステム上重要な銀行(GSIB)を認めている。それらは以下の通りである: バンク・オブ・アメリカ、バンク・オブ・ニューヨーク、シティグループ、ゴールドマン・サックス、JPモルガン・チェース、モルガン・スタンレー、ステート・ストリート、ウェルズ・ファーゴ・アンド・カンパニーである。

噂によると、規制当局はGSIBに対するレバレッジ規制を撤廃する可能性があるという。そうすれば、GSIBが保有できる財務省証券は無限に拡大することになる。それは完璧な解決策のように聞こえるかもしれないが、2つの問題がある。

BTFP、再び救助へ

1年前、FRBは水面下の有価証券を抱える銀行を救済するため、バンク・ターム・ファンディング・プログラム(BTFP)を創設した。このプログラムでは、銀行は水面下にある財務省資産をFRBに質入れすることができた。その代わりFRBは、債券が額面割れで取引されていたとしても、債券の額面金額と同額の資金を融資する。

覚えておいてほしいのは、2008年以降、銀行は資産の減損や売却をしない限り、資産の損益を計上する必要がなくなったということだ。

新たなスキームでは、FRBがBTFPのあるバージョンを再実施する間、銀行規制当局はGSIBが財務省証券に対して資本を保有する必要性をなくすことができる。このような制度の下では、銀行は財務省証券を購入し、BTFPを通じて資金を調達することができる。借入金利が債券利回りを下回れば、銀行は儲かるので、デメリットがない可能性がある以上、積極的に参加するはずである。

FRBはこのスキームでもバランスシートを使用するが、BTFPが導入された2023年3月のように、インフレをもたらさない行動として国民に売り込むことができる。

概要

連邦政府の債務と利払い費の増大は、長引く財政赤字がもたらす課題を浮き彫りにしている。この問題は、FRBが財務省の急増するニーズに対応するための支援を余儀なくされている。この状況は日を追うごとに明らかになっている。

最近閉鎖されたBTFPプログラムとレバレッジ要件に関する噂は、FRBがタカ派的な反インフレ政策スタンスを維持しながら、この背の高い課題をどのように達成する可能性があるかについての洞察を与えてくれる。

しかし、今日我々が学んでいるように、QEには欠点がある。例えば、現在のような高インフレ時には適切な政策ではない。

だからといって、FRBが流動性を供給して財務省が政府の赤字に資金を供給するのを助けることができないわけではない。ただ、もっと創造的になる必要があるだけだ。そのために、QEの新しいバリエーションが潜在的な流動性不足を埋めるのに役立つという噂が流れている。

悲しい財政状況

連邦政府は現在、毎年1兆ドル以上の金利を支払っている。軍事費、社会福祉費、その他何万もの支出に一銭も使う前に、政府の税収の3分の1が34兆ドルの借金の利子のために支払われているのだ。

歳出削減や増税など、赤字や過剰債務に対処する方法はたくさんある。論理的なアプローチではあるが、政治家はより多くの負債を好む。歳出削減や増税を公約に掲げて選挙に勝つのは難しい。そのような改革を実施しようとすれば、議会で議席を維持するのはさらに難しい。

さらに最近では、連邦準備制度理事会(FRB)は今日の赤字と過去の赤字に資金を供給することを余儀なくされている。このような無責任な行動の是非については一日中議論できるが、投資家にとっては、QEという選択肢がなくなったときにFRBと財務省がどのように債務スキームを継続させるかを評価することの方がはるかに重要だ。

赤字のための借入

QEの新たなバリエーションについて噂を広める前に、問題をおさらいしておこう。下のグラフは、連邦政府の支出と税収のギャップが拡大していることを示している。文字通り、2本の線の間のギャップは累積連邦赤字に相当する。赤字のデータをプロットする代わりに、連邦債務残高をプロットする方が、赤字の累積責任をよりよく表している。

下のグラフは、過去57年間、国庫債務が毎年、利払い費より約1.5%多く増加していることを示している。それほど多くないように見えるかもしれないが、57年間の複利効果は大きな違いを生む。

この差は、過去40年以上にわたる金利の低下によるものである。緑の線は、実効金利が最近まで着実に低下してきたことを示している。現在のように金利が上昇している場合でも、実効金利は3.00%に過ぎない。

財政の優位性

FRBは、米国債が妥当な金利で資金調達能力を維持できるよう支援する必要に迫られている。過去30年間、通常よりも低い金利を維持してきたことに加え、QEもその一助となっている。財務省証券や住宅ローン担保証券を市場から排除することで、市場は財務省の新規発行をより容易に吸収できる。

財政支配は、金融政策が財務省の負債を賄うのを助けるときに起こる。CATO研究所による:

財政支配は、中央銀行がその金融力を使って国債価格を支え、国債の償還コストを減らすために金利を低水準に固定することで発生する。

2019年再訪

2019年、パンデミックに関連した巨額の赤字を前に、政府支出は歳出増と減税によりその前の数年間で急増した。2019年9月、レポ市場は増大する財務省の需要に圧迫されて緊張した。銀行には証券はたくさんあったが、貸し出す現金がなかった。この事件と金融の安定を維持するための流動性の重要性についての詳細は、我々の記事「流動性の問題」をお読みください。

銀行、ブローカー、投資家が米国債の担保を提供したにもかかわらず資金を借りられない場合、それは銀行システムの流動性が不足していることを示す明らかな兆候である。まさに2019年に起こったことだ。

FRBは救済に乗り出し、QEを提供し、金利を引き下げた。

その直後の2020年3月、政府支出はパンデミック(世界的大流行)によって花開き、FRBはいち早く支援に乗り出した。先にお伝えしたように、FRBはQEを通じて5兆ドル以上の資産を金融市場から取り除いた。その額は政府債務の急増に匹敵するものだった。

FRBは最大限の雇用と安定した物価を達成するために政策を管理することを義務付けられている。義務付けられ ているか否かにかかわらず、最近の経験から、FRB は間接的ではあるが財務省に対する事実上の貸し手となっていることが分かる。

FRBは手錠をかけられている

ジェローム・パウエルとFRBは、低金利とQEで政府の法外な資金需要を満たす手助けをしたいかもしれないが、彼らは足かせをつけられている。パンデミックと財政・金融政策によるインフレ率の上昇によって、FRBはバランスシートを縮小し、金利を異常に高く維持せざるを得ないのだ。

残念ながら、流動性問題で述べたように、国債発行はシステムから過剰流動性を急速に流出させる。

FRBが利下げやQEを躊躇している間に、もう一つのトリックがあるかもしれない。

噂の拡散

以下は、資金調達圧力と流動性不足を緩和するためにFRBと銀行規制当局が何を行うかについて、多数の情報筋からの噂に基づいている。

銀行が採用できるレバレッジの額には規制上の制限がある。その額は、保有資産の種類とリスクの大きさによって決まる。例えば、米国債は中小企業への融資よりもレバレッジをかけることができる。1ドルの銀行預金で5ドルの国債を購入できても、リスクの高い借り手には3ドルしか貸せない。

規制機構は現在、8つのグローバルなシステム上重要な銀行(GSIB)を認めている。それらは以下の通りである: バンク・オブ・アメリカ、バンク・オブ・ニューヨーク、シティグループ、ゴールドマン・サックス、JPモルガン・チェース、モルガン・スタンレー、ステート・ストリート、ウェルズ・ファーゴ・アンド・カンパニーである。

噂によると、規制当局はGSIBに対するレバレッジ規制を撤廃する可能性があるという。そうすれば、GSIBが保有できる財務省証券は無限に拡大することになる。それは完璧な解決策のように聞こえるかもしれないが、2つの問題がある。

BTFP、再び救助へ

1年前、FRBは水面下の有価証券を抱える銀行を救済するため、バンク・ターム・ファンディング・プログラム(BTFP)を創設した。このプログラムでは、銀行は水面下にある財務省資産をFRBに質入れすることができた。その代わりFRBは、債券が額面割れで取引されていたとしても、債券の額面金額と同額の資金を融資する。

覚えておいてほしいのは、2008年以降、銀行は資産の減損や売却をしない限り、資産の損益を計上する必要がなくなったということだ。

新たなスキームでは、FRBがBTFPのあるバージョンを再実施する間、銀行規制当局はGSIBが財務省証券に対して資本を保有する必要性をなくすことができる。このような制度の下では、銀行は財務省証券を購入し、BTFPを通じて資金を調達することができる。借入金利が債券利回りを下回れば、銀行は儲かるので、デメリットがない可能性がある以上、積極的に参加するはずである。

FRBはこのスキームでもバランスシートを使用するが、BTFPが導入された2023年3月のように、インフレをもたらさない行動として国民に売り込むことができる。

概要

連邦政府の債務と利払い費の増大は、長引く財政赤字がもたらす課題を浮き彫りにしている。この問題は、FRBが財務省の急増するニーズに対応するための支援を余儀なくされている。この状況は日を追うごとに明らかになっている。

最近閉鎖されたBTFPプログラムとレバレッジ要件に関する噂は、FRBがタカ派的な反インフレ政策スタンスを維持しながら、この背の高い課題をどのように達成する可能性があるかについての洞察を与えてくれる。

{kind=link}

コメント