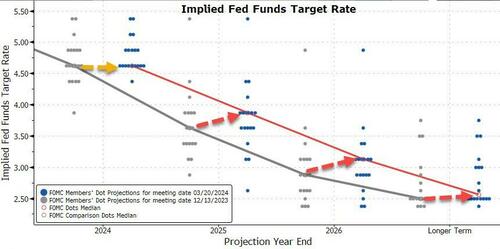

FOMCはドット・プロットを発表し、12月のドット・プロットよりも明らかにタカ派的で、2024年の利下げ幅は3回で横ばい(ただし、50bpsにとどまるとの見方が優勢)だったが、2025年以降の利下げ幅は予測から消えた…

パウエルは、ドット・プロットは「計画」には当たらないという長年の見解を繰り返した。

パウエルは、長期的な金利変動は「かなり控えめ」だという。

パウエルは、この傾向が長続きするかどうかについては、「それはわからないと思う」と言う。

しかしパウエル議長は、金利がすぐにZIRPになる可能性は低いと認めた:

「金利がそのレベルまで下がるとは思えないが、その点については非常に大きな不確実性があると思う」

もしFRBが緩和しすぎたり、早すぎたりすれば、インフレが再発する可能性があると彼は言う。

そして、もし緩和が遅すぎれば、雇用に不必要な損害を与えかねない。

「慎重でありたい」とパウエルは言い、「ここでのリスクは実に両面的だ」と強調する。

パウエル議長は、バランスシートの縮小は緩やかになると示唆した(QTの縮小→QEの拡大):

「今日は何も決定していない。委員会の一般的な感覚としては、以前に発表した計画に沿って、かなり早い時期に流出ペースを落とすのが適切だろうということだ」

パウエルはまた、最近のインフレ率の急上昇をむしろ否定した:

パウエルは1月のCPIとPCEの数字について「季節的な影響があると考える理由がある」と述べ、2月のPCEは「ひどく高いものではなかった」と述べた。

では、季節調整値が季節的影響を示しているのか?

Hirtle Callaghan & Co.,のブラッド・コンガー最高投資責任者(CIO)は次のように語る:

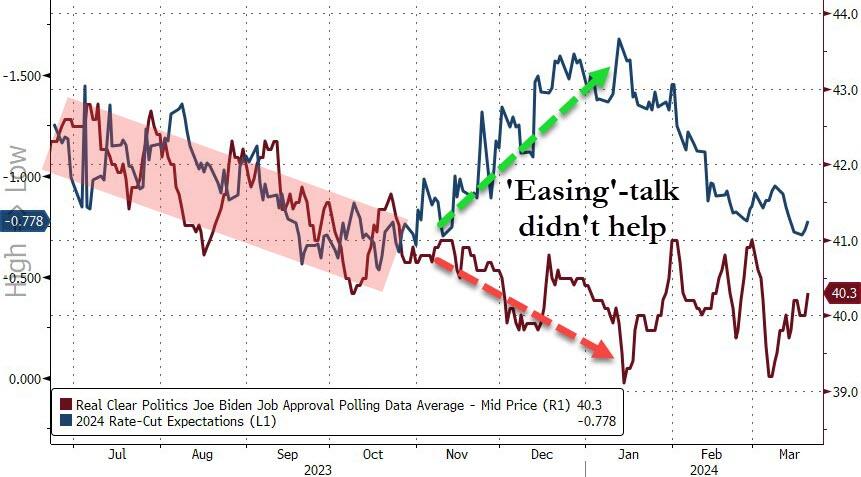

「FOMCはジレンマの淵に立たされた。1月と2月のインフレ指標は、FRBの目標である2%への前進が、よく言えば停滞し、悪く言えば後退していることを示していた」

事実上、景気後退を反映したタカ派的な調整が必要だった。その代わりに、私たちはハト派的なアドレナリン注射を受けた – 11月の軸足を再確認 金融環境の改善はFRBの物価指令に逆行している。ジェイ・パウエルがポール・ボルカーを尊敬しているとされるのも、ここまでだ。

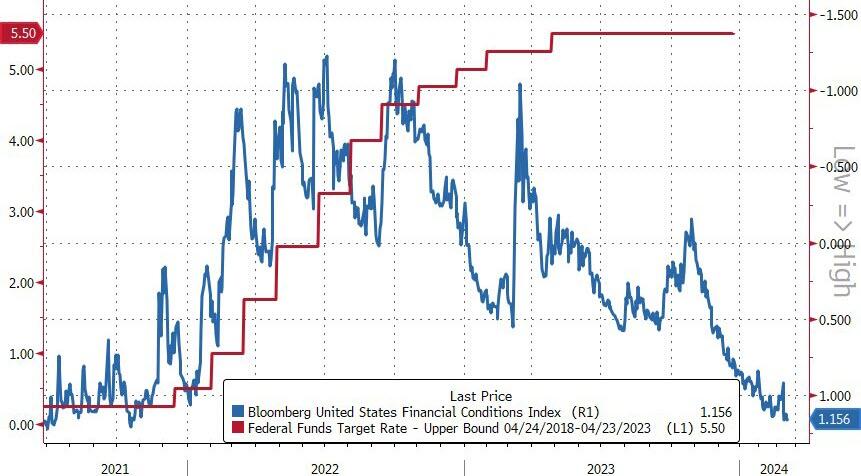

金融情勢は文字通り、FRBの利上げサイクルが始まる前と同じレベルの「緩さ」にある…

パウエルは暴騰とリスク資産を説得する機会があったが、それをしなかった。金融情勢が緩和しているという質問者の評価を認めなかったのは、(選挙の年を除いて)信じられないことだ。

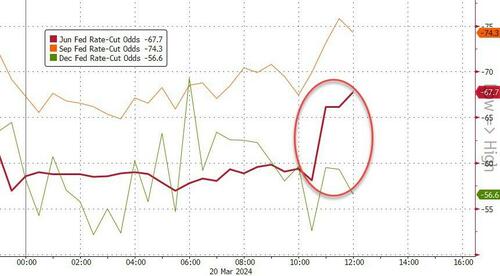

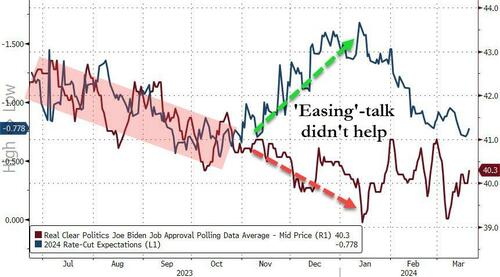

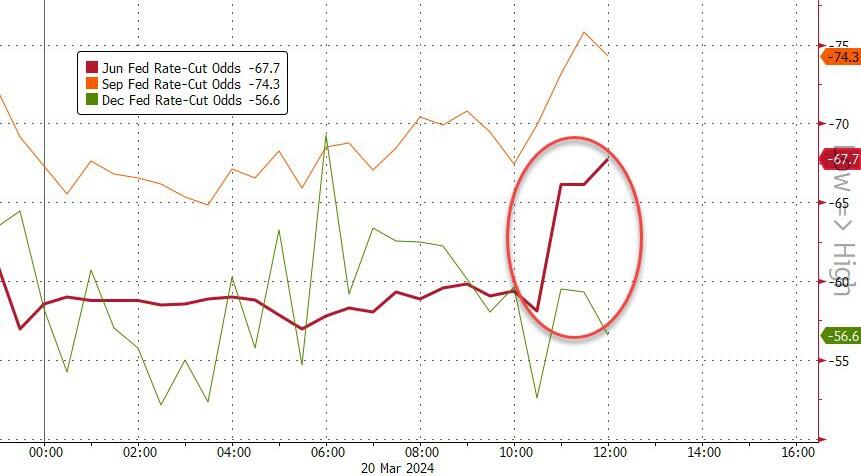

そして滑稽なことに、利下げ予想は今日、2024年に向けて実際に(ハト派的に)増加した…

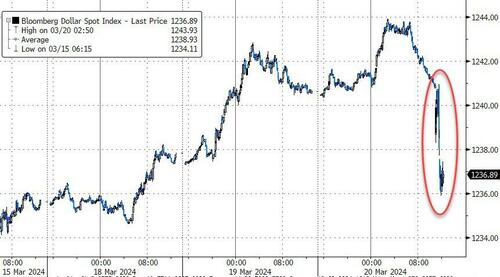

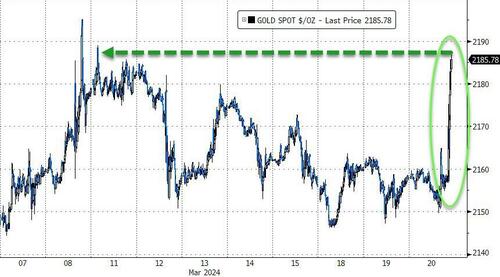

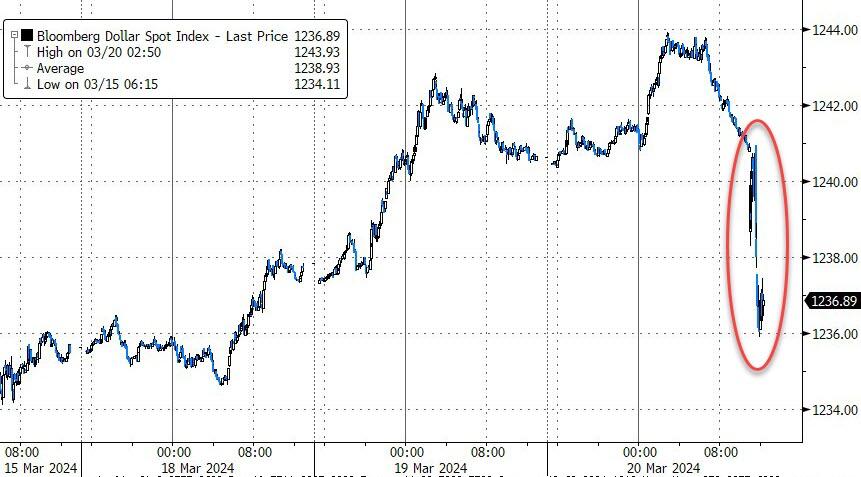

そしてパウエルのハト派的なダンスは、ドルを急落させ、資産を月へと導いた…

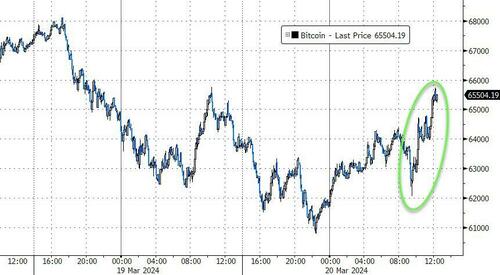

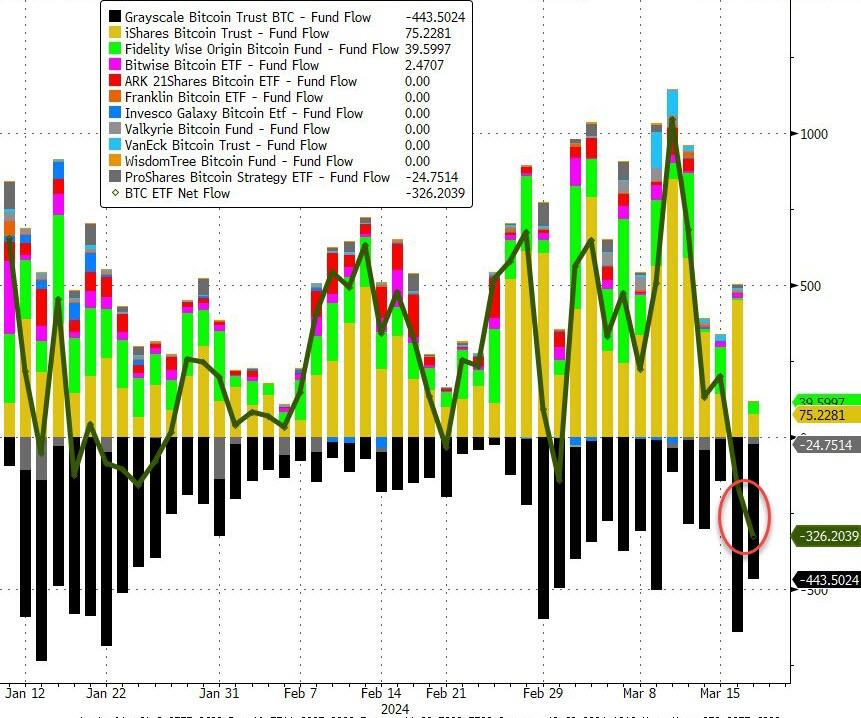

…そしてビットコインは再び65,000ドルを超え…

昨日、BTC ETFから記録的な純流出があった後で、これは注目に値する…

株価は急上昇 – S&P、ダウ、ナスダックが史上最高値を更新し、小型株は爆発的に上昇…

株価は利下げ期待などどうでもよかったのだから、おかしな話だが…

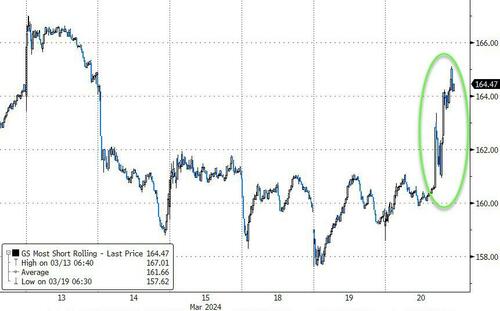

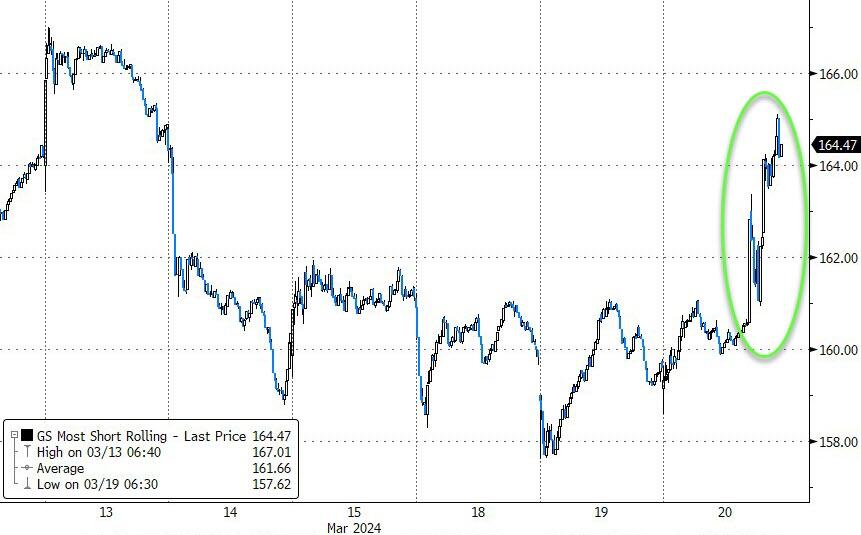

ショートは今日、強く絞られた

国債利回りは「点」で急上昇し、今日のパウエル議長のハト派的な発言で急落…

ドル安やFRB議長による景気刺激策にもかかわらず、DOE(米連邦準備制度理事会)のデータを受けて原油は下落し、82ドルを割り込んだ。

最後に、これがFRBが恐れていることなのだろうか?

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

コメント