ソース:https://www.zerohedge.com/political/blueprint-dismantling-fed

連邦準備制度(FRB)を廃止すべき理由については、これまでにも多くのことが書かれてきましたが、先日、監査を求める声が一般市民から上がったことで、そのメッセージがようやく大衆に届きました。 監査が実現すれば、最終的にFRBを解体する第一歩となるでしょう。(まずは、極めて怪しげな銀行ターム・ファンディング・プログラム(BTFP)から始めるべきです)。しかし、FRBを廃止する方法については、ほとんど書かれていません。そこで、今回はその点について取り上げたいと思います。

方法

私の提案した計画を一読し、詳細について同意できない場合もあるでしょう。しかし、この点については同意しなければなりません。すなわち、現在のマネー・サプライの変動を可能な限り最小限に抑えることが重要な目的であるということです。これは、市場では気づかれないかもしれないほど繊細な方法で、5つのステップにまとめられています。

1. 連邦準備制度の金融政策特権をすべて取り消す

連邦準備制度は、もはやマネー・サプライを直接操作する能力を持つべきではありません。連邦準備法を廃止します。

2. 連邦準備制度のバランス・シート上のすべての債務資産を凍結する

これは、契約上の有効期限のあるすべての資産、例えば米国債、住宅ローン担保証券、その他のローンなどを指します。これらの資産はFRBのバランス・シートのおよそ99パーセントを占めています。 これらの資産を売却するのではなく、米国債および不動産担保証券(MBS)の最長期間である今後30年間にわたって自然消滅させるべきです。 この期間中、FRBはこれらの資産から利息を徴収し、それらを再投資して、それらの資金をマネタリー・ベースから取り除くことを防ぐことができます。

3. 契約満期のない資産を徐々に売却する

契約上の期限のない資産は、FRBのバランス・シート上の資産であれば、1年から5年の期間をかけて徐々に売却すべきです。現時点では、この資産の種類がどれほどあるのかについて信頼できる推定値を見つけることができませんでしたが、おそらく10億ドル以下と比較的少ないのではないかと推測しています。

4. 連邦準備制度は、特別な法的特権を持たない真の民間機関となる

FRBは、いかなる特別な法的銀行特権も剥奪された完全な民間機関として運営されるべきです。FRBに残された唯一の利点は、確立された市場での地位、銀行間融資の促進における役割、保有資産からの利払い、そして歴史的な重要性でしょう。これはFRBが有する価値をはるかに超えるものですが、経済的な大惨事を引き起こすことなく、その権力を解体することが第一の目的でなければなりません。

5. 民間銀行として機能できないFRBの場合

FRBが市場での地位を維持できなかった場合(これまで真の競争に直面したことがないことを考えると、その可能性は高い)、大手銀行は、銀行間融資を促進する方法を互いに決定する必要があります。民間銀行法の範囲内で、他の民間機関に中央銀行の機能を割り当てることも考えられます。あるいは、市場がFRBを時代遅れと見なし、自然消滅を許すということもあり得ます。いずれの結果も、まったく問題ありません。

バランス・シートの詳細

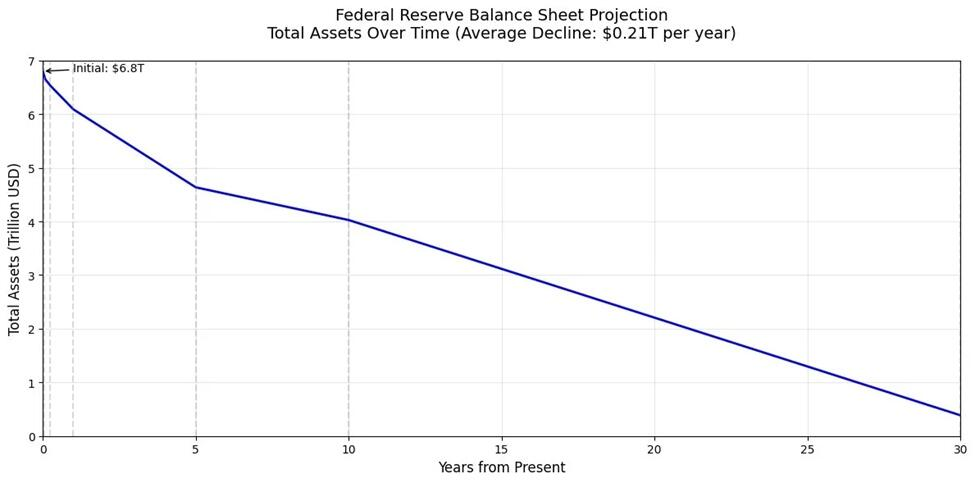

この記事を書いている時点で、FRBのバランス・シート上の資産は6兆8000億ドルとなっています。これは、過去2年間で8兆9000億ドルから25%も急減したことになり、2兆1000億ドルの減少です。つまり、FRBは当初8兆9000億ドルを印刷し、この新たに創出されたお金を使って市場の資産を購入したのです。

FRBは何を買っているのでしょうか? 主に米国債です。 私たちの金融システムはウロボロスのように機能しており、FRBは永遠に新しい国債を買い続ける存在となっています。 印刷されたお金によって資金が供給されています。 この記事を書いている時点で、FRBは約5兆ドルの国債を保有しており、国内需要を人為的に高めています。 FRBを廃止すれば、政府が新たな負債を生み出す能力は大幅に制限され、政府支出政策の抜本的な転換を迫られるでしょう。

FRBのバランス・シートの構成

現在、FRBのバランス・シートの4兆2000億ドルは米国債(UST)で構成されており、さらに2兆2000億ドルは不動産担保証券(MBS)で構成されています。この2つの資産クラスを合わせると、6兆4000億ドルとなり、バランス・シート全体の約94%を占めています。残りの6%は、企業債務、連邦機関債務、その他のローンなど、さまざまな債務証券の混合であり、これらはすべて契約上の満期日が定められています。

債権資産の自然消滅

現在の金融政策を放棄し、FRBが保有する債務資産を自然にバランス・シートから消滅させることを義務づけることによる潜在的な影響について考えてみましょう。債務契約には有効期限があり、満期が到来すれば無価値となり、積極的な介入なしにバランス・シートから削除することができます。このアプローチでは、FRBの保有資産は徐々に縮小し、大量の資産売却による即時のショックなしに金融システムへの影響を低減することができます。

この計画に基づく今後30年間の貸借対照表の予測は以下の通りです。

FRBのバランス・シート上の資産の自然消滅予測

債務の償還が前倒しされるため、FRBのバランス・シートは、当初は急激に減少した後、徐々に減少し続けることになります。最初の1年目には、10点満点中7点という大幅な減少が見られ、その後は徐々に減少し、年間1.7点の減少となります。平均すると、年間約3.1点の減少となります。

この予測は、FRBが満期日を均等に分散させたさまざまな満期グループの債券を購入したという前提に基づいています。これはおそらく正確でしょう。実際には、FRBの保有構成の変動により、実際の減少は多少変動するでしょう。

量的引き締めではない

このアプローチの主な利点は、従来の量的引き締め策とは異なるという点です。銀行の準備金から積極的に資金を引き上げることはせず、準備金は現状の水準を維持します。その代わり、FRBのバランス・シートは、債務資産が自然に期限切れを迎えるのに応じて受動的に縮小し、積極的な資産売却に伴う混乱を招く流動性の流出を回避します。

これを完全に理解するには、量的引き締め(QT)の簡単な入門コースが必要です。確かに、FRBの金融政策の運営方法には一定の天才的なところがあります。FRBが引き締めを行う場合、公開市場でプライマリー・ディーラー(大手銀行)にバランス・シート上の資産を売却します。FRBは本質的には「大手銀行のための銀行」として機能しており、米国の大手銀行は、普通預金口座のように準備金をFRBに預けています。これらの準備金はFRBに預けられるだけでなく、従来の普通預金口座と同様に利子もつきます。この構造により、FRBは商業銀行の日常業務に直接影響を与えることなく金融システムの流動性に影響を与えることができ、その金融政策は間接的ではあるものの非常に効果的です。

FRBがプライマリー・ディーラーに資産を売却する場合、すでにFRBに準備口座を持つ銀行に売却します。つまり、これらの資産の購入資金はすでにFRBに預けられているということです。FRBが証券を売却するか、再投資せずに満期を迎える場合、2つのことが同時に起こります。1)証券がFRBのバランス・シートから離れるため、FRBの資産が減少する。2)FRBの銀行準備口座が同じ額だけ減少する。この2つの変化は互いに相殺し合い、事実上、マネタリー・ベースの一部が流通から取り除かれることになります。これが量的引き締め(QT)の仕組みです。つまり、経済から現金を直接引き出すのではなく、準備預金を破壊することでマネー・サプライを縮小させるのです。

私が提案するアプローチにおける主な違いは、FRBが保有資産の残存期間中、その資産から利息を受け取り続けるという点です。最も現実的なシナリオは、これらの資金がFRBに預けられた銀行の準備金に対する金利の支払いに充てられ、通常の銀行業務が中断されることなく継続されるというものです。しかし、FRBが代替の収入源を見つけられない限り、準備金金利は、資産がバランスシートから消滅するにつれ、今後30年間にわたって徐々に低下していくことが予想されます。この緩やかな調整により、銀行はFRB後の環境下で準備金をどのように管理していくかを決定するのに十分な時間を確保することができます。

インフレ圧力とデフレ圧力

この移行の可能性が高い結果の一つは、大手銀行による事業投資の増加でしょう。FRBが支払う準備預金の金利は、歴史的に銀行が公開市場に投資することを妨げてきました。銀行の立場からすれば、なぜリスクの高い投資をして、立ち上げ間もない企業や、経営が傾いてデフォルトする可能性のある企業に投資するのでしょうか。FRBに資産を預けて、リスクのない4.4%の金利を受け取れるのに、なぜそんなことをするのでしょうか。基本的に、FRBは銀行にあなたにお金を貸さないように金を払っているのです。

FRBの準備金に対する利払いの能力が徐々に低下するにつれ、銀行は資本を他の場所に配分するインセンティブをより強く持つようになり、事業、融資、その他の市場主導の機会への投資がさらに活発化するでしょう。この移行の最初の5年間で、より良い投資機会を求めるという銀行への新たな圧力は、FRBの終了に伴って自然に生じるデフレ圧力に対するインフレの相殺要因を生み出すでしょう。

銀行が準備金を市場に移行させることで、貸付や投資の増加が経済活動を刺激し、FRBによる債務の人工的な需要を除去することによる収縮効果を相殺する可能性があります。このダイナミクスは、移行期間中の価格の安定化に役立ち、より市場主導の通貨システムへと移行しつつも、急激な経済ショックを防ぐことができるでしょう。

結論

この取り決めから得られる理想的な成果は、以下の通りです。

- FRBは超法規的権限を失い、民間機関としてのみ運営されるようになります。

- 金利の直接的な中央計画が終了し、通貨供給量の操作が排除されます。

- 銀行準備金は影響を受けず、FRBは債務資産の利子支払いを受け取っており、流動性の枯渇を防いでいるため、通貨供給量は最小限の変動にとどまります。

- 市場は安定し、経済の均衡はほとんど乱れません。

- FRBの終了によるデフレ効果は、銀行が準備金を投資することによって相殺されるため、ドルはわずかに上昇します。

- 銀行が銀行間融資の代替策を急いで見つける必要がなく、円滑な移行が確保されます。

- 現在FRBに依存しているACH決済システムの書き換えは不要です。

- 通貨高により実質的な債務負担が増大するため、連邦債務の削減がより急務となります。

- 購買力が向上することで貯蓄が奨励され、無謀な債務の蓄積が抑制されるため、より慎重で生産的な金融行動へのシフトが期待されます。

{kind=link}

{kind=link}

{kind=link}

コメント