ソース:https://www.zerohedge.com/precious-metals/even-nyt-saying-buy-gold

先ごろ、ニューヨーク・タイムズ紙は、2020年以降の記録的な上昇を指摘し、読者に金の購入を勧める記事を掲載しました。しかし、この記事が誤っているのは、この現象を中央銀行の金融政策ではなく大統領の政策と関連付けている点です。財務政策は債務発行により通貨供給量の増加に寄与する可能性があり、大統領の政策は経済の火に油を注ぐ可能性があります。

しかし、お金を印刷し、人為的に低金利を維持していることが、政権を握る政党が誰であろうとインフレが再燃し続ける理由なのです。

FRBは恒久的なものであり、改革することはできません。

誰が理事に就こうが、誰がFRB議長になろうが、中央銀行が本当に使いこなせる手段はインフレ政策だけです。FRBが経済を管理する手段は、通貨の印刷と人為的な低金利だけです。

インフレとは、貨幣供給量の拡大であり、物価の上昇ではありません。物価はインフレの結果として上昇するものであり、その逆ではありません。しかし、NYTの記事では、2024年の27%上昇に続き、2025年には12%上昇した原因を、ドナルド・トランプ大統領の2期目の政策、例えば関税や国外追放計画などに帰していますが、根本的な要因は、中央銀行の金融政策がマネーサプライを膨らませ、FIAT通貨への信頼を損ねたことで、金価格の上昇を後押ししたことです。

NYTの記事で引用されているアナリストのように、トランプ氏が提案しているカナダ、メキシコ、中国への関税は、輸入コストの上昇によりインフレを煽る可能性があると示唆しています。記事で引用された経済学者たちは、このような措置が国外退去政策による労働市場の圧力と相まって、投資家を金に向かわせていると指摘しています。これは一見理にかなっているように思えます。貿易と労働市場の混乱は確かに物価を押し上げ、輸入コストの増加は消費者に転嫁されるだけだからです。しかし、インフレとは貨幣供給量の増加を指し、物価上昇はその二次的な影響のひとつに過ぎません。金の値上がりが示唆するのは、単一の政権というよりもむしろ、連邦準備制度の行動に関連するより深い不安です。

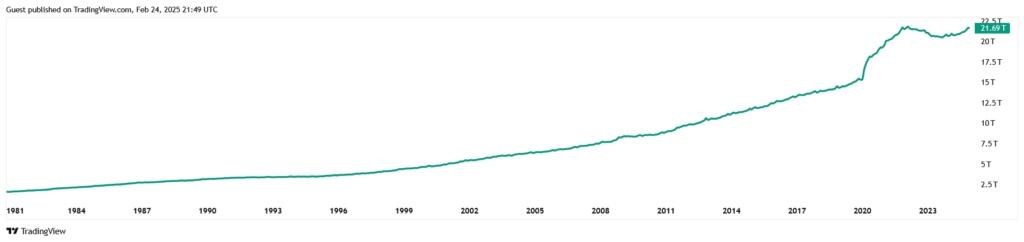

マネーサプライ(M2)は、2020年初頭の15.4兆ドルから、現在では21兆ドル以上に膨れ上がっていると、FRBのデータは示しています。一方で、金利は依然として歴史的な水準を下回っています。低金利は貯蓄を阻害し、FIAT通貨の価値を下落させるため、印刷機による増刷に影響されない有限資産である金が魅力的なヘッジ手段となります。The Timesはトランプ氏の関税脅威に焦点を当てていますが、中央銀行ははるか以前に舞台を設定していました。

M2、1981年~現在

世界金協議会(World Gold Council)の報告によると、2024年に中央銀行が購入した金は1,037トンで、2023年から6%増加しており、ドル支配からの転換を示唆しています。また、記事では、ニューヨークの先物トレーダーがロンドンの金庫から延べ棒を待っていると指摘しており、現物需要も市場に負担をかけているようです。

タイムズ紙は、フォート・ノックスの監査について「金塊がそこに存在していることを確認するため」というトランプ氏の冗談に触れていますが、スコット・ベッセン財務長官はこれを軽視しています。公式統計では米国の準備高は8,133メトリックトンとされていますが、フォート・ノックスの最後の完全監査は1953年に行われました。この記事ではこの件は傍注として扱われていますが、これは重要な指摘です。不透明で独裁的な通貨制度は疑念を招くということです。中央銀行は金融政策のレバーを握っていますが、政治家とは異なり、彼らの「過ち」は学術的で難解なものであり、主流派の厳しい監視を逃れることができます。

タイムズ紙は、金が2,900ドルという症状を捉え、この強気相場はまだ終わっていないと賢明に判断し、読者に購入を促しました。しかし、金の急騰の根本原因を見逃しており、インフレと物価上昇を同一視しています。中央銀行は、印刷機と金利政策により、インフレの立役者となっています。物価を上昇させる要因は数多くあり、マネーサプライのインフレは、ドルの購買力を侵食し、金価格の高騰が続いているという点で、数ある要因の中でも強力なもののひとつです。

{kind=link}

コメント