ソース:https://justdario.com/2025/02/how-softbank-is-fighting-bankruptcy/

3か月前、2024年9月に終了した3か月間のSoftBankの四半期決算の直後に、私は「SoftBankは資金不足に陥っているが、心配無用。Nvidiaが救済に取り組んでいる」という記事を書き、孫正義氏の会社で多額の現金が燃え続けていることを強調しました。しかし、Nvidiaとの提携の発表がタイムリーであったため、投資家たちは引き続き根本的な問題を無視し、孫正義氏の「vision」に固執することに納得しました。私が前回の記事を書いた後、孫正義氏は文字通り発表ラッシュに突入しました。

- OpenAIへの投資 [15億米ドルの株式公開買い付け(現金を手放す意思のある既存の従業員向け)]。

- クリスタル・インテリジェンス・パートナーシップ [30億米ドルの年間コミットメントをOpenAIの企業AIに提供]。

- Nvidiaとの提携 – AI-RANとスーパーコンピューティングのイニシアティブ

- Stargate投資プログラム [総額500億米ドルの投資コミットメント(うち100億米ドルは即時実施)]。

- OpenAIへの投資発表 [400億米ドルの投資を2600億米ドルの評価額で実施]

SoftBankグループの財務に詳しい人なら、マサポンジーが約束を裏付けるのに必要な資金のほんの一部しか持っていないことを知っていましたが、発表のたびに投資家たちは歓喜し、SoftBankの株を買いあさりました。

昨日、SoftBankグループが最新の財務収益を発表し、そのヘッドラインは「SoftBank、AIへの巨額投資計画のさなか、24億ドルの損失に転落」というものでした。

最新の数字に飛びつく前に、読者の皆さんにいくつか率直な質問をさせてください:

- 市場全体、特に理論上SoftBankが注力しているはずのテクノロジー部門が、ほぼ毎日のように新たな過去最高記録を更新している中で、SoftBankの資金と直接投資がこれほどまでに損失を出し続けているのはなぜでしょうか?

- SoftBankの非上場投資(ポートフォリオの大半)の時価評価はSoftBank自身が行っているため、通常は実際の市場価値よりも高い評価額が反映されることを考えると、もしもSoftBank自身がもはや混乱を隠しきれなくなっているとしたら、事態はどれほど深刻なのでしょうか?

- SoftBankは、すでにこのような状況にあるのに、弱気相場(あるいは、それほど強気ではない相場)を生き残ることができるのでしょうか?

私は、上記の質問はすべて妥当な質問であり、それらに答えるには基本的な論理さえあれば十分だと思いますが、いかがでしょうか? それでは、基本的な論理を超えて、最新の数字を見てみましょう。

今四半期、SoftBankは「現金および現金同等物」として4兆6600億円を報告しました。これは前四半期末の4兆4800億円から若干増加しています。では朗報でしょうか? そうとも言えません。 この結果は、当四半期中に3500億円の追加負債を調達(「有利子負債による収入」から「有利子負債の返済」を差し引いた差額の増加)することで、他の分野での資金流出を補ったことによるものです。 投資活動についてはどうでしょうか? SoftBankは当四半期に800億円(約5億米ドル)を投資しただけです。ちょっと待ってください。これは、OpenAIの従業員を対象に実施された15億米ドルの株式公開買い付けが、マサポンジーが主張したほど成功しなかったということでしょうか?それとも、彼は(メディア向けに通常行うように)高い金額を宣言しながら、実際には低い金額をコミットしたのでしょうか?確かに、ニュース機関に提供された数字と少し食い違っています。

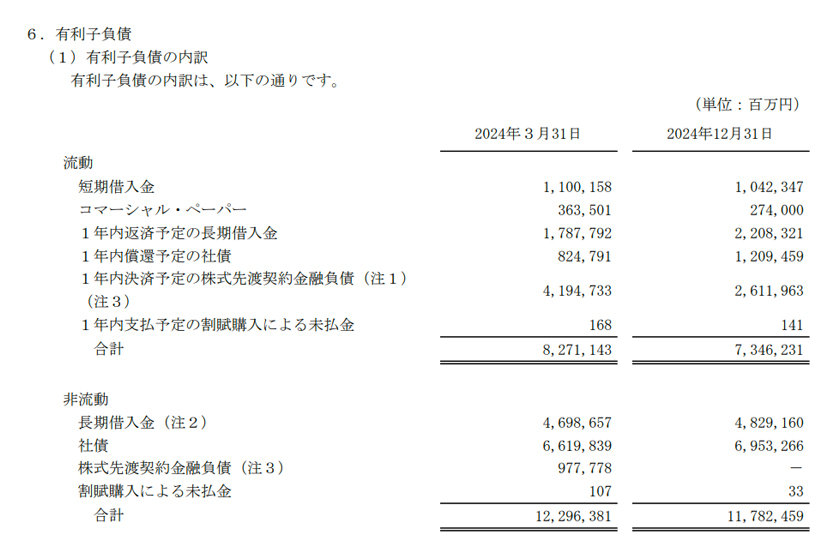

今あなたが何を考えているか分かります。SoftBankは、現金および現金同等物が300億米ドルしか口座にないのに、どうして何千億米ドルもの投資を誓約できるのか? 現実にはさらに悪い状況なので、もう少し驚かせてみましょう。下の表から分かるように、SoftBankには1年以内に満期を迎える7.3兆円の「流動負債」があります。

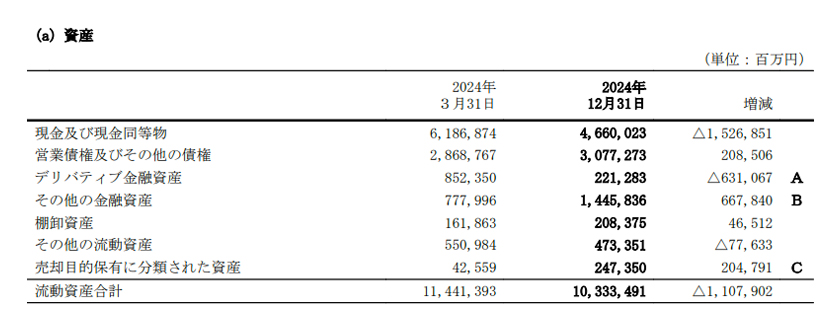

流動資産についてはどうでしょうか。一見、SoftBankは短期有利子負債の返済をカバーできそうですが、よく見ると、現金および現金同等物以外の流動資産には流動性問題があることがすぐにわかります。

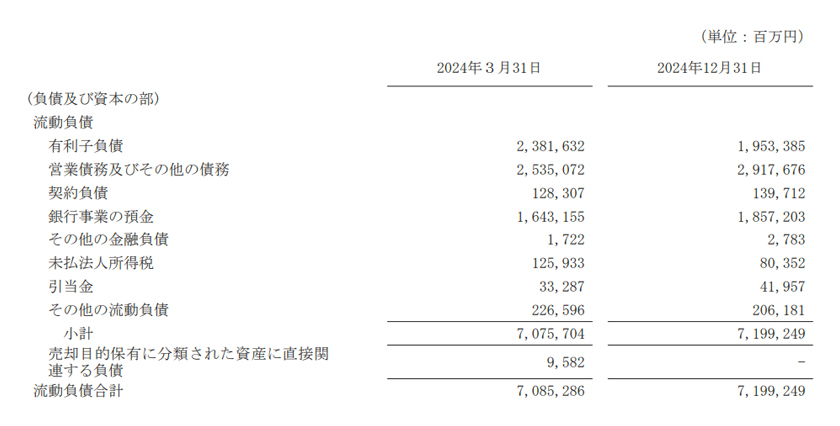

しかし、何が起こっているのかをよりよく理解するためには、その子会社であるSoftBank Corpについても検討する必要があります。そして、ここから話がややこしくなってきます。SoftBank CorpはSoftBankグループの主要事業部門であり、2024年12月31日時点で、流動資産5兆4300億円(うち現金および現金同等物1兆9000億円)に対して、流動負債は7兆2000億円でした。 では、皆さんの度肝を抜いてみましょう。下の表をご覧ください。

1兆9000億円の流動負債は「銀行業務」からの預金であり、これはSoftBank Corpの現金はすべて、いつでも引き出せる預金と結びついていることを意味します。この金額はSoftBankグループで連結されており、銀行規制のため、SoftBankが一般市民から集めた預金と結びついている現金がかなりの額必要であるため、SoftBankが実際に利用できる現金の額は4兆6600億円ではありません。資産の現金および現金同等物、負債の有利子負債を除いた他の項目がすべて一致していることを考慮すると、流動資産合計(約10兆3300億円)と流動負債合計(約13兆5000億円)の約3兆円の不足分は、SoftBankの短期有利子負債に関連しています。

明らかに、SoftBankは、何千億ドルもの投資を約束するだけの資金(はるかに及ばない)を保有していないだけでなく、短期債務を転がし続けることができなければ、今年中に流動性危機に急速に近づくでしょう。この茶番劇のすべてを疑問視する勇気を持った唯一のMSMは、フォーブス(短命に終わりましたが)でした:SoftBankのトランプ氏への1000億ドルの約束は、同社の時価総額を上回る額

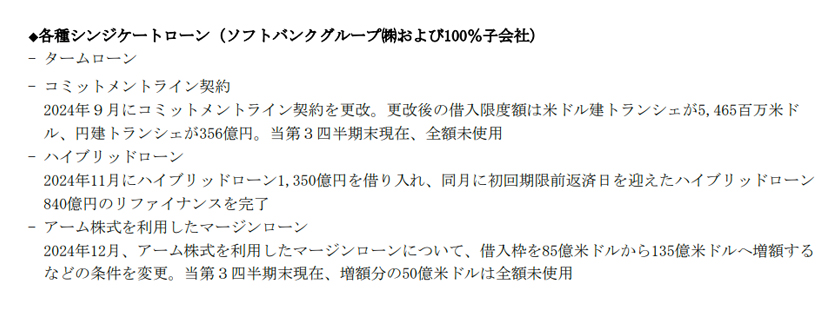

SoftBankは流動性危機にどう立ち向かっているのでしょうか?現時点では、Arm株を担保にSoftBankがさらに借金をしても驚くことではありません。しかし、Arm株の価値が人為的に吊り上げられていることは明らかであるため、銀行はSoftBankが期待するほど甘くはありません。したがって、銀行はLTVを非常に高く設定して融資していると考えるのが妥当でしょう。S&P500にArmが含まれていることは、この点において間違いなくSoftBankの目標です。なぜなら、そうでないと、SoftBankが90%の株式を保有している際に、株式を清算するのに十分な数の株主がいないからです。銀行もそれを知っています。SoftBankは、Armを主要指数に組み込むことで、パッシブ運用による投資入札を強制し、株価を暴落させることなく清算しようとしているのでしょうか?その結果、SoftBankは12月にARM株に対する「ハイブリッド・ローン」を50億ドル増やすことしかできず、その金額は満期を迎える短期債務の返済に充てられることになります(もちろん、同社が公約した何千億もの投資をカバーするものではありません)。

SoftBankは流動性問題を抱えているだけなのか、それとも全体的な債務超過状態にあるのでしょうか?私は以前の記事で、SoftBankがすでに債務超過状態にあることを示しました。そして、投資価値の急激な下落を示す最新の業績は、状況を改善するどころか、さらに悪化させました。マーケットもまた甘くはありません。現時点では、マーケットはSoftBankについて次のように考えています。

- SoftBank 時価総額 約910億米ドル

- Armの時価総額は約1630億ドルです。

- SoftBankはArmの約90%を所有しており、その価値は約1470億ドルに相当します。

- つまり、Arm株(その価値は大幅に過大評価されており、それが銀行がArm株を担保とする135億ドルの信用枠しかSoftBankに与えなかった理由です)を差し引いた場合、SoftBankの残りの事業価値はマイナス560億ドルと評価されていることになります。

コメント