日銀が17年ぶりの利上げを決定してからの円相場(対ドル)をざっと見ると、「タカ派的」な動きが積極的な「ハト派的」な通貨安を促しているため、混乱するのも無理はない。しかし、思い起こせば、今回の利上げは、SHTFが発生した場合の支援を際限なく約束し、(YCCが終了したにもかかわらず)日本国債の買い入れを継続するという、これまでで最もハト派的な利上げだった。

さらに特筆すべきは、日本の当局者がスポット市場に介入するリスクがあるため、一段安への期待に上限が設けられる可能性があることだ:

カンダ・マサト財務副大臣(国際問題担当)は月曜日、記者団に「現在の円安はファンダメンタルズに沿っておらず、明らかに投機によるものです」と語った。

「過度な変動に対しては、いかなる選択肢も排除することなく、適切な措置をとるつもりです」

「私たちは常に準備をしています」とカンダは為替市場への直接介入の可能性について質問された際に答えた。

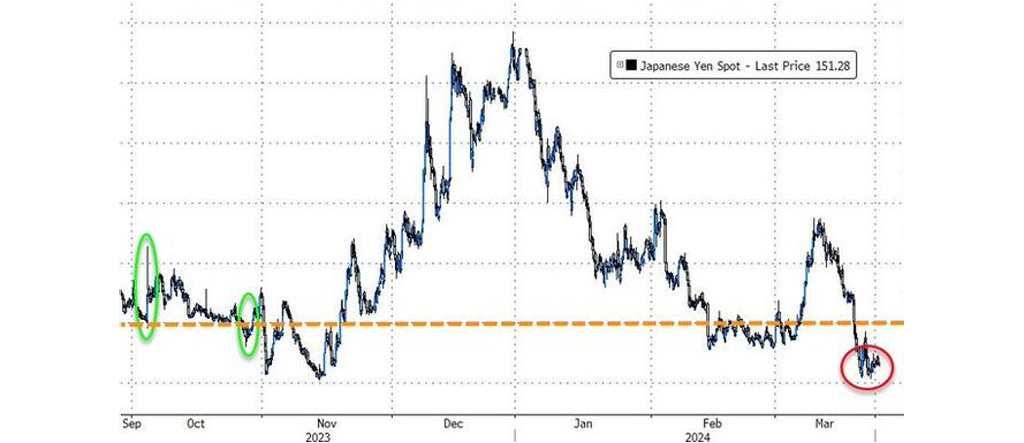

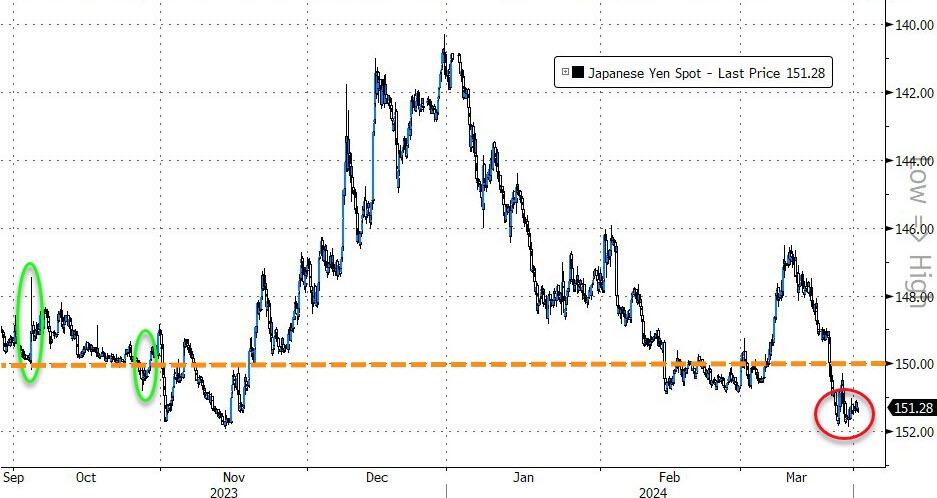

USDJPYは、2022年9月から10月にかけて、円をサポートするために重要な介入が行われたレベル(下の緑の楕円)を試している…

「ドル円相場はわずか2週間で4%もの大きな変動があり、ファンダメンタルズを反映していない動きです」

非難されるのはいつも投機筋だ(そしてこの場合、かなりのショート・ポジションがある)。

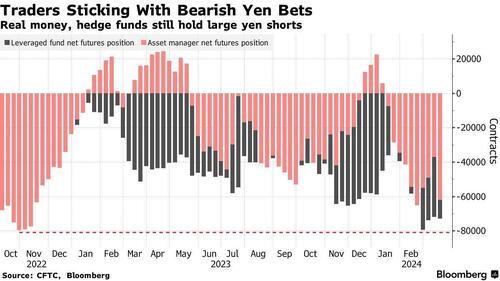

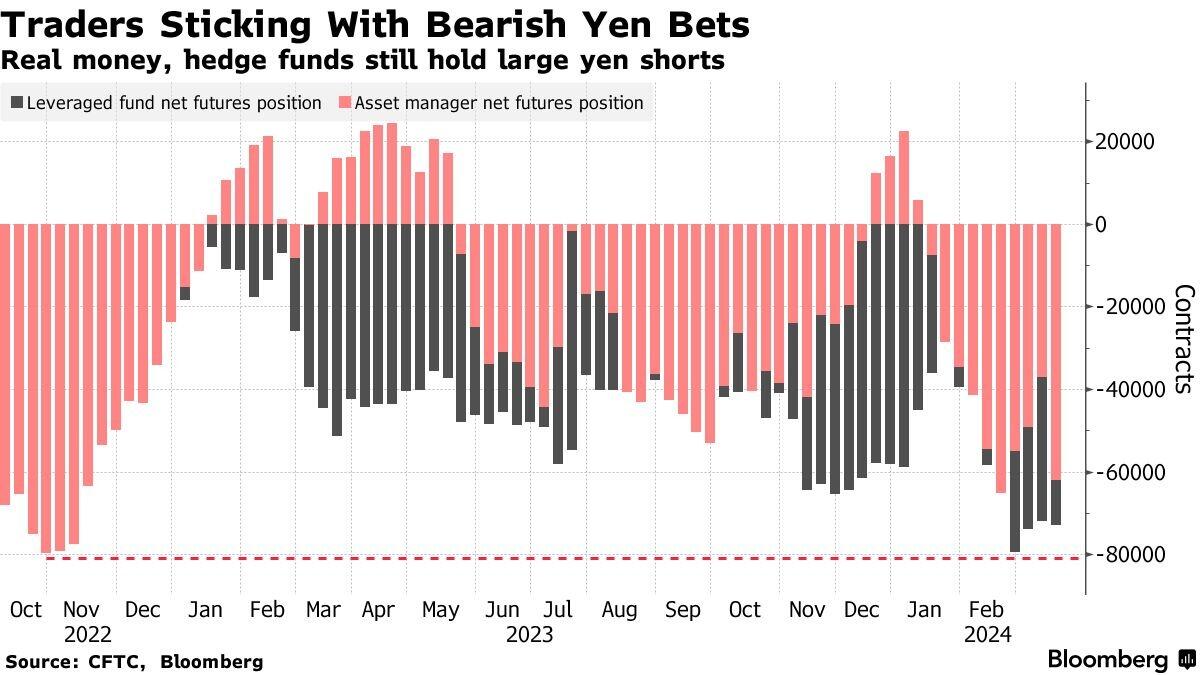

ブルームバーグによると、ヘッジファンドは3月の日銀会合までの1週間で、弱気の円買いを増やしたという。商品先物取引委員会の3月19日までのデータによると、為替市場でレバレッジを効かせた投機筋は、円安の賭けに絡む契約の保有を80,805枚まで増やし、先月達成した6年ぶりの高値83,562枚に近づいた。

もちろん、皮肉なことに、日本の政府高官たちは水面下で円安を容認している。円安が進めば進むほど、輸入インフレ率は上昇し、それを抑えるために日銀はさらに利上げをしなければならなくなる。

「口先介入の基調は強まりつつあり、円は短期的な支持を得るかもしれません」と、りそなホールディングス東京のストラテジスト。

「カンダ氏はこの動きが投機的であることを認め、通貨ペアの152ラインに細心の注意を払っているようです」

しかし、これは一方的なゲームではない。サクソ・マーケッツによれば、日中両国が「競争力のある輸出ビジネス」を展開していることから、円安は中国当局の懸念材料になっているようだ。

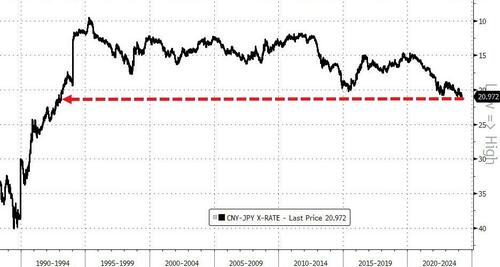

円相場は人民元に対して30年ぶりの安値…

「今のところ、中国当局にとって日本円が最大の懸念材料になっていると思います」とシンガポールのFXストラテジー・ヘッド、チャル・チャナナは言う。

「米ドル/円が152ドルを突破した場合、PBOCはオンショア人民元を7.25に向けてさらに下落させる可能性があります」

PBOCは今のところ人民元安バイアスを安定的に持っていない。金曜日の弱い修正値に対する市場の反応は、「当局がこのゲームをしないように警告した」可能性が高い。

「基軸通貨を目指す通貨にとって、弱気すぎるのはよくありません」

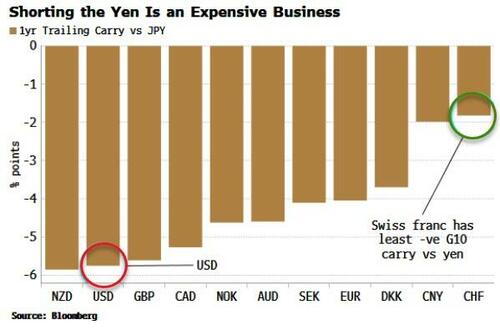

もちろん、USDJPYの最近の動きの多くは、FRBによるハト派的なセンチメント(円安よりもドル高)によってもたらされている。また、日銀による利上げにもかかわらず、円キャリー・トレード(暗黙のうちに円対ドルの重しとなっている)が堅調なリターンを提供し続けている(メジャー市場の中で最も高い)ことにも注目したい…

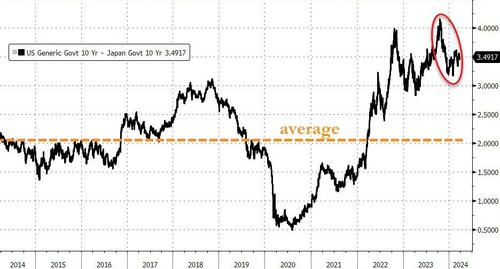

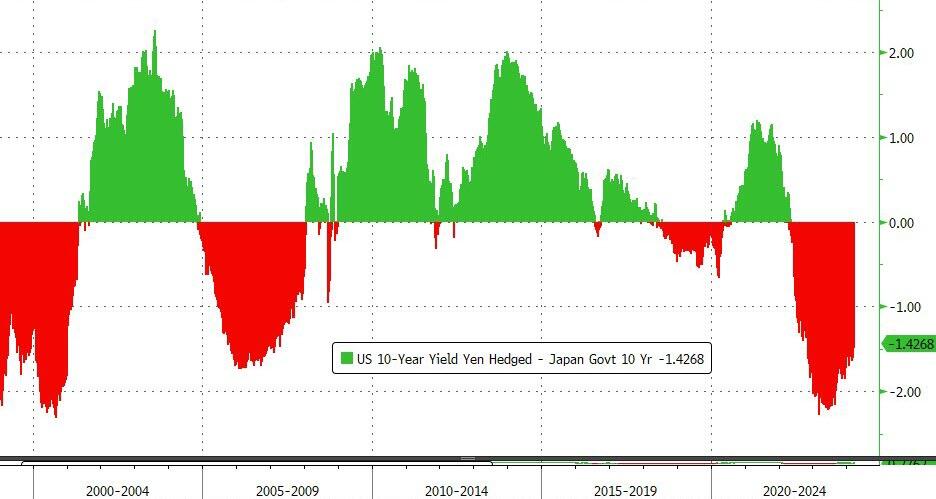

また、10年物国債利回りは10年物国債の高値から50bpsほど低下しているが、過去10年間と比較すると極めて高い水準にある。

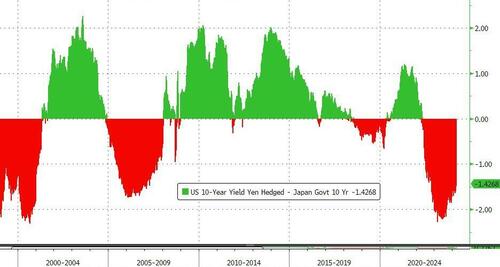

しかし、為替リスクを100%ヘッジするコストがかかるため、この切り替えはまだ不向きだ…

今のところ、日本の投資家は、中央銀行がタカ派的になるか、FRBが利下げに近づくまで、資本の本国送還を控えるかもしれない。

従って、米ドル円は当面、馴染みのあるレンジでの取引に終始するかもしれないが、長期的にはもっと下がるだろう。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

コメント