このゲスト投稿は、ヴィンス・ランキ氏によるものです。

おはようございます。そして、大統領の日おめでとうございます。以下は、金市場の動向、ソブリン・ウェルス・ファンド(SWF)、そして金再評価に関する議論の高まりについて、過去72時間の特別まとめです。

金再評価の動きが周辺から主流へ

この1年、特に過去72時間において、金価格の再設定という話題は、傍流の理論から主流の議論へと変化しました。転換点は、トランプ前大統領が米国の政府系ファンドの創設に着手する大統領令に署名したときに訪れました。

スコット・ベッセントのコメントがゴールド再評価のカギを握る可能性

彼の隣に立っていたスコット・ベッセントは、次のように述べています。「米国のバランス・シートの資産側を収益化するつもりです。」さまざまな資産が収益化される可能性がある中で、金が市場の注目を集めています。

アナリストの反応と市場心理

この発表を受けて、市場関係者、特に金に焦点を当てたアナリストやトレーダーは、SWFにおける金の役割について推測を始めました。GoldFixやゼロヘッジの読者、銀や金の投資家、債券や支出への影響に詳しい人々など、金融に精通したコミュニティは、潜在的な影響を認識しました。

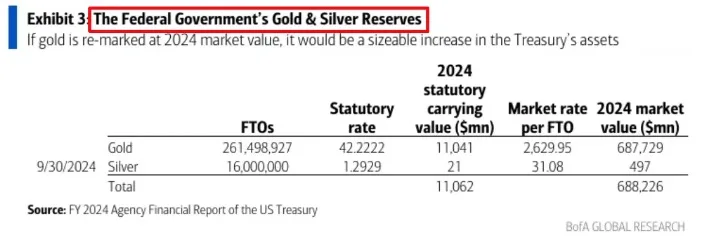

金と銀が言及された場合、かなりの臨時収入になるでしょう。

FTO= 純銀オンス(Fine Troy Ounce)

金による収益化は、たとえ国債の直接購入を伴わない場合でも、量的緩和(QE)と類似した機能を持ち、インフレを引き起こす可能性があります。つまり、米国政府のバランス・シートで保有されている金や銀の価格を引き上げ、その資金を支出することは、インフレと銀や金にとって強気材料となります。

この可能性に対して、銀行やアナリストはそれぞれ異なる反応を示しました。Bank of AmericaやCitiBankのように、リセット説に直接言及することなく、より率直に金について議論し始めたところもありました。Bank of Americaの3,500ドルの金価格目標は、中国の保険業界の採用を主な推進要因として挙げています。CitiBankのレポートでは、現物供給と需要のモデルに基づいて、3,400ドルまで上昇する可能性を示唆しています。一方、金地金のポジションをあまり持っていないと思われる他の人々は、沈黙を守るか、この話題を避けていました。

欠けているピース:ドルを破壊せずに収益化する方法

過去2年間、金に注目する多くの市場参加者が抱えていた中心的な疑問は、米ドルと米国債市場を不安定化させることなく、金をどのようにして再評価するかということでした。当初考えられたのは、金担保債券を発行し、事実上、金を「イールド・カーブの外に出す」というものでした。この概念は、2022年にトム・ルオンゴ氏との議論の中で支持を集め、ジュディ・シェルトン氏が同様のアプローチを再び提唱した際にも注目されました。

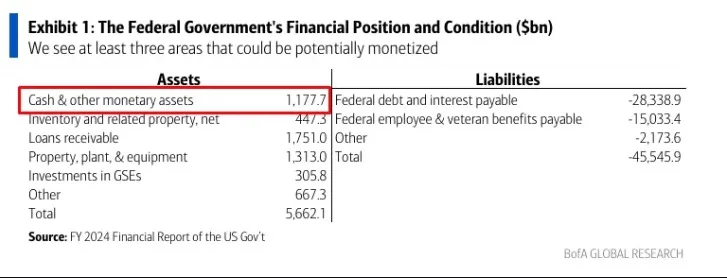

金の真の価値は、TGA(政府による「確認」)の外側に残っています。未収益化…

しかし懸念は続きました。金担保債券を発行すれば、従来の財務省証券と競合し、ドルの優位性が損なわれることになります。2022年にこのアイデアについて尋ねられた大手銀行幹部は、次のように率直に答えました。「冗談を言っているのか?なぜ米国が資産担保債券を発行する必要があるのか?世界が購入する限り、私たちはこの冗談のようなペーパー・債券を売り続けるだろう。」

これで基本的に決着がつきました。再評価は、おそらく債務削減にもインフレ抑制にもならないでしょう。

ソーシャル・メディアの増幅とバイラルな広がり

2024年2月16日、ゼロヘッジはイーロン・マスク氏にフォート・ノックスの金準備の監査について尋ねました。マスク氏は、毎年監査されていると想定して回答しました。このやり取りがきっかけとなり、話題が急速に広がりました。

イーロン・マスク氏にフォート・ノックスの中を見ていただき、4,580トンの米国金塊がそこに保管されていることを確認していただければありがたいのですが。最後に確認されたのは50年前の1974年です。

それに対してマスク氏は「確かに少なくとも毎年確認されているのでは?」と答えました。

ランド・ポール上院議員もこの会話に加わり、また、監査を支持する意見も寄せられました。このやり取りにより、金本位制再評価と監査に関する議論がより幅広い公共の議論へと発展しました。

ScottsdaleのCEOジョシュ・フェアー氏は、ロンドンからの米国への事前監査配送を、監査前の金保有高が増加している可能性があると指摘しています。

国内に保有されている金塊に対する監査の必要性と結びつけて考えると、ScottsdaleのCEOを初めとする業界関係者は、米国は金を本国に送還するだけでなく、備蓄量を増やす可能性もあると指摘しています。

そのことが広く知られるようになったことで、これまで口をつぐんでいた銀行も、金価格の再設定に正面から取り組むために、金塊について議論せざるを得なくなりました。

Bank of Americaがリセットを明示的に言及

2月16日、ゴールド再評価を潜在的なシナリオとして描いたBank of Americaの詳細なレポートが発表されました。これは、ゴールドのリセットについて、投機的な憶測以上のものとして大手銀行が明確に言及した初めてのケースでした。それ以前には、Bank of Americaのチーフ・ストラテジストであるハートネット氏は、最新のFlow Showレポートでゴールドについて沈黙を保っていましたが、これはおそらく、ゴールドに焦点を当てたより大規模なレポートが作成中であったためでしょう。

この72時間に起こった出来事を概ね把握した今、私たちはどこに向かっているのかを問うことは安全です。

私たちはどこに向かっているのか?

市場参加者は今、3つの重要な質問を投げかけています。

- リセットが行われた場合、金はいくらに切り上げられるのでしょうか?

- 米国政府は、貨幣化による収益を何に使うのでしょうか?

- 切り上げは、世界的に中央銀行による金の追加購入を誘発するのでしょうか?

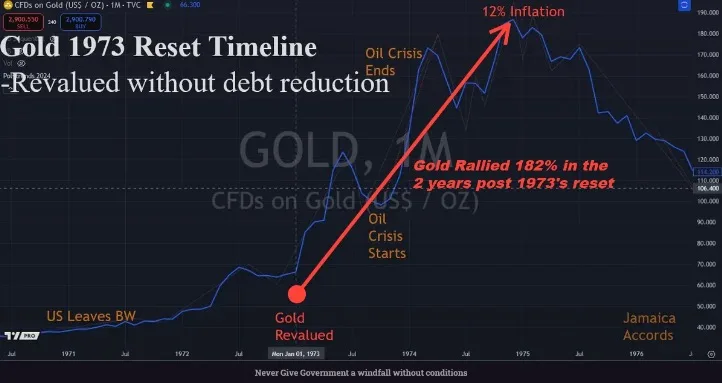

これらの答えは、金、債券、株式に大きな影響を及ぼすでしょう。最後に金の価格が再評価されたのは1973年のことです。

1973年には非常に強気

金が1オンスあたり2,000ドルに再評価されれば、やや強気な見通しとなります。3,000ドルに再評価されれば、かなり強気な見通しとなり、他の中央銀行も金評価額を上方修正する可能性が高く、所有者に報いることで、金が準備資産としての役割を強化するでしょう。金属バブルの始まりとなるかもしれません。

資金の使途は極めて重要です。1973年の金再評価に似た財政赤字の資金化であれば、市場はこれをインフレと見なし、金価格を大幅に押し上げるでしょう。資金の使途が米国の債務削減であれば、その影響はQEに似たものになる可能性もありますが、株式にはプラスに働き、貴金属にはマイナスに働くでしょう。

実行も重要です。ハミルトンの沈没船基金のような段階的なアプローチは、市場の安定性を高める可能性が高いでしょう。突然の資金注入は、変動を引き起こすでしょう。

再評価前の監査

米国の金準備が必要となります。マスク氏の公開質問は、透明性を求めるより幅広い要求に沿ったものであり、米国の金保有高の監査が再評価の前段階となる可能性を示唆しています。

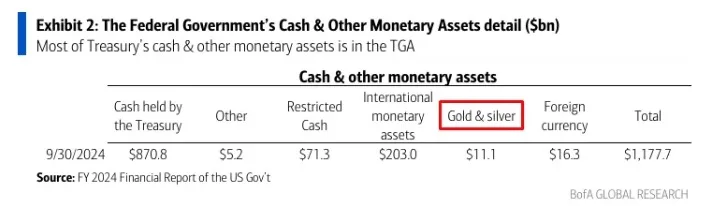

米国のバランス・シート上の金と銀の所在は…

最終的な考え:

金再評価はもはや傍観者の憶測ではありません。トランプ氏のSWF、ベッセント氏の貨幣化に関するコメント、グラント氏のシンキング・ファンド提案、そして主流派の注目が高まっていることは、オバートン・ウィンドウが変化したというよりも、粉々に砕け散ったことを示しています。

金、債務、金融政策の関係は再定義されつつあります。投資家は、米国の財政戦略において金が中心的な役割を果たす未来に備えるべきです。1973年が何らかの兆候であるとすれば、これは始まりの終わりです。

コメント