オフィス、ショッピングセンター、その他の不動産に関連する支払遅延が急増したため、不良商業用不動産ローンが米最大手銀行の損失準備金を上回った。

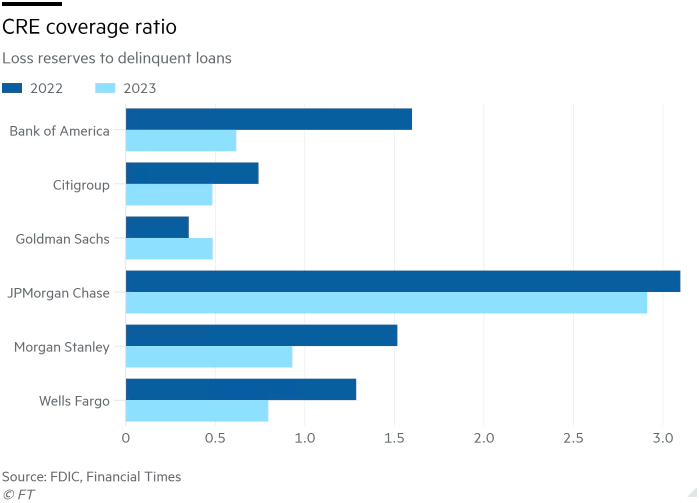

連邦預金保険公社に提出された書類によると、JPモルガン・チェース、バンク・オブ・アメリカ、ウェルズ・ファーゴ、シティグループ、ゴールドマン・サックス、モルガン・スタンレーの平均引当金は、借り手が30日以上遅延した商業用不動産債権1ドルにつき1.60ドルから90セントに減少した。

この急激な悪化は、6大銀行の商業用不動産債務の延滞が約3倍の93億ドルに達した昨年に起こった。

米連邦準備制度理事会(FRB)で銀行監督を統括するマイケル・バー氏は金曜日に、規制当局が「銀行のCRE融資を注視している」と述べ、これには「銀行が内部でどのようにリスクを報告しているか」、「適切に引当金を計上し、将来の潜在的なCRE融資損失に対して十分な資本を有しているか」などが含まれると述べた。

米国の銀行セクター全体では、オフィス、モール、アパート、その他の商業用不動産に関連する延滞債権額は、昨年の112億ドルから243億ドルへと2倍以上に増加した。

FDICのデータによると、米銀は現在、商業用不動産ローンの延滞1ドルにつき1.40ドルの引当金を保有しており、1年前の2.20ドルから減少している。

貸出先のデータを収集・分析するBankRegData社のビル・モアランド氏は、業界全体で「貸倒引当金を大幅に引き上げなければならない」ことは間違いないと述べた。

「半年前には問題ないと思われた銀行でも、来期はあまり良くないと思われる銀行もあるでしょう」とモーランド氏は言う。

今月初め、ニューヨーク・コミュニティ・バンクは、商業用不動産ローンにおいて、これまで公表されていなかった数億ドルの潜在的損失を報告し、市場価値の50%以上を失った。

この問題の中心は、銀行が将来の延滞による損失をカバーするために計上する引当金である貸出引当金についてである。引当金は収益に打撃を与えるため、銀行は引当金の計上方法と時期を制限しようとする。

伝統的に、銀行と規制当局は、貸出金カテゴリーと過去の貸倒率によって引当金を設定している。例えば、カードローンのような無担保貸出には10%という高い引当金を設定するのに対し、貸倒率の低い商業用不動産貸出には2~3%の引当金を設定している。

しかし、COVID-19の大流行後、商業用不動産(特にオフィス)の過去の貸倒率に頼るのは危険であり、銀行は代わりに現在の延滞水準に基づいて引当金を計上すべきだという意見もある。

シカゴ大学ブース・スクール・オブ・ビジネスの会計学教授であるジョアン・グランジャ氏は、「高い空室率が続けば、ある時点で、これらの不動産所有者は負債を返済できなくなり、銀行は差し押さえを行うでしょう」と語る。

「過去の損失率が低いことは知っていますが、銀行が過去に起こったことだけに頼らず、予想される損失を前向きに予測しているかどうかを確認する必要があります」

銀行家は、準備はできていると言う。延滞に対する引当金は1年前には必要以上に積み増しされていたが、延滞件数の増加に伴い、現在は取り崩されているという。彼らは、規制当局が中小銀行のエクスポージャーに注目しているように見えると主張している。

バンク・オブ・アメリカのブライアン・モイニハン最高経営責任者(CEO)は12月、価格が下落した不動産市場のセクターの建物に関連する商業用不動産負債を50億ドルしか確認していないと述べた。

「この数字は、昨年300億ドル近い収益を上げ、32億ドル以上の資産を持つ銀行にとっては小さなものです」とモイニハンは語る。

しかし今月、BofAはFDICに提出した書類の中で、オフィス、アパート、その他の非住宅ビルに関連するローンの延滞が昨年最終四半期に50%急増し、21億ドルに達したと発表した。同時に、これらのローンに対する損失引当金を5000万ドル削減し、13億ドル弱とした。

商業用不動産会社CBREのグローバル・チーフ・エコノミスト、リチャード・バーカム氏は、この業界では「引当金が減少することは… この業界では、引当金が減少することは、根本的に間違った行動です」と述べた。BankRegDataによると、銀行は今後5年間で、商業用不動産ローンの貸し倒れにより600億ドルもの損失を被る可能性があり、これは銀行が貸し倒れに備えて計上している310億ドルの約2倍に相当する。

ソース:https://www.ft.com/content/4114454c-a924-4929-85f4-5360b2b871c6

コメント