ソース:https://justdario.com/2025/02/why-the-situation-of-ubs-is-very-dangerous/

私の携帯電話に、UBSの最新の収益結果と市場がどれほど明るく反応したかについての通知がポップアップ表示され、株価は取引開始時に3%上昇しました。いつも通り、私はその会社の投資家向け広報ウェブサイトにアクセスし、最新の報告書をダウンロードして読み始めました。UBSの74ページにわたる報告書を読み終えるのにそれほど時間はかかりませんでした。そして、読み終えた後、私は文字通り、これらの数字がまったくのゴミであるだけでなく、UBSの会計士たちが、銀行の帳簿(ポスト)の真の状況を評価することが困難になるよう、決算報告書をきれいにするのに素晴らしい仕事をしたものだと思いました。トレーダーたちが同じことを理解するのにそれほど時間はかからなかったのは明らかで、株価は1日の終わりまでに7%下落し始めました。

では、私は上記の結論に達するために、数字の何をどのように見たのでしょうか? まずは簡単なところから始めて、より難しい赤旗を捉えることへと進みます。

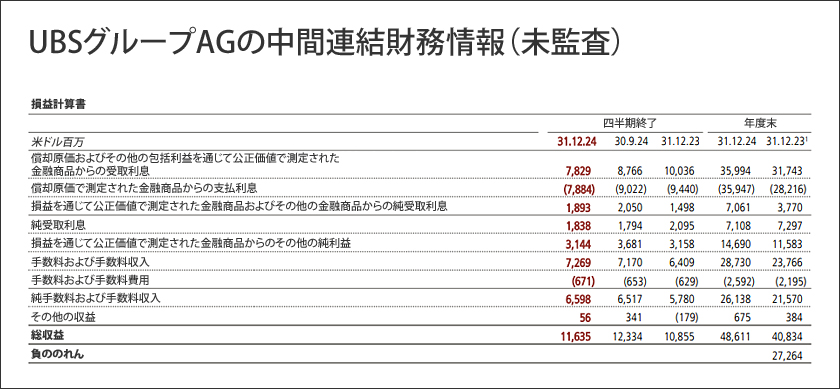

1 – 銀行業務からの利息収入はほぼゼロ

下記の表の最初の2行は、UBSの「銀行」としての業務を指しており、これは、経済における企業への貸付のために資金を借り入れる仲介者としての役割を意味します。2023年には、この活動から約35.3億米ドルの純収益を上げています。それほど良い数字ではありませんが、Credit Suisseの有毒資産をまだ処理中であることを考慮すると、それほど悪い数字でもありません。2024年はどうでしょうか?UBSは、この収益カテゴリーに属する1兆4000億米ドルの資産から、わずか4700万米ドルの収益しか上げておらず、年率換算では0.00451%に相当します。

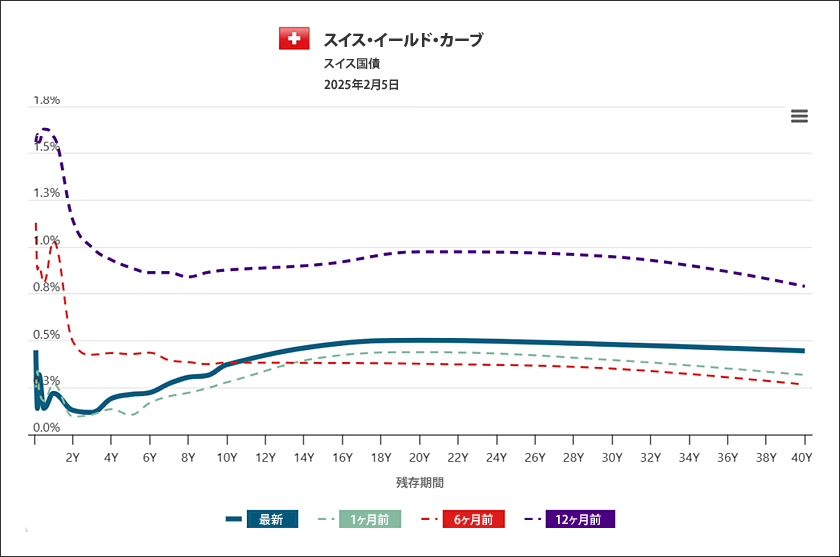

2 – スイス中央銀行は、UBSがその時価評価資産の価値を維持できるよう積極的に支援している

世界の中央銀行の中で、スイス国立銀行(SNB)はこれまで最も積極的な利下げ政策を実施してきた銀行であり、度々、非常にハト派的なガイダンスと併せて、市場を驚かせるような大幅な利下げを実施してきました。その複合的な効果は、以下のグラフで示すスイス国債のイールド・カーブに明らかです(日本を含む他の市場とは全く逆の動きをしています)。

スイス国立銀行がこの点にこれほど力を入れるのはなぜでしょうか? 2023年の37.7億米ドルから2024年には70.6億米ドルへと、公正価値で測定された資産からの純受取利息を倍増させることに成功したことで、UBSの経営が持ちこたえ、銀行業務の穴を埋めることができたのは明らかです。最終的な結果として、UBSは2024年に全体的なNIIを71億ドルと記録し、2023年と比較してわずかに減少しただけでした。

3 – UBSは現金流出が止まらない

2024年末時点で、UBSは顧客預金7458億米ドル、短期借入金539億米ドルと報告しており、2023年末時点の7910億米ドル、1095億米ドルから大幅に減少しており、合計で1008億米ドルの減少となります。UBSはこれをどのように処理したのでしょうか?UBSの現金残高および中央銀行への預金は、2023年の3140億米ドルから2024年末には2230億米ドルに減少しました。これは910億米ドルの純減です。なぜこれが大きな赤信号なのでしょうか?UBSの現金残高は、総資産の減少が約9%であったのに対し、1年間で29%減少しただけでなく、預金および短期借入金の流出の約90%が流動性資金で返済されたということは、UBSのバランス・シートの残りの部分は、同社が描こうとしているほど流動性が高く、市場性があるわけではないことを意味します。流動性カバレッジ比率が1年で215.7%から188.4%に減少したことは驚くことではありませんが、次に証明しようとしているように、UBSの資産は同社が主張するほど流動的ではなく、HTM勘定に多額の損失が隠されているため、この比率は大幅に水増しされています。

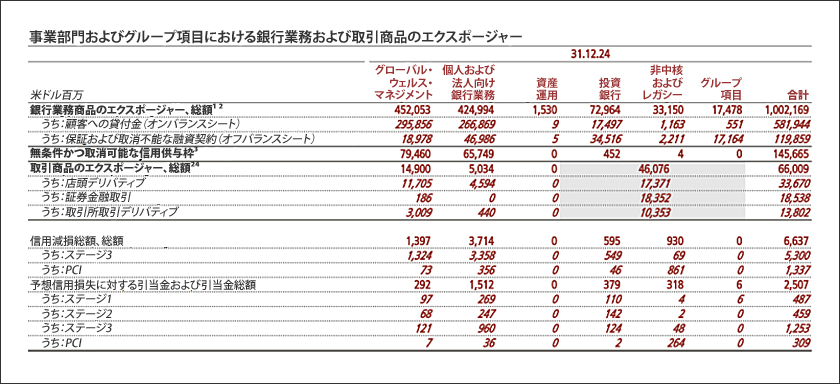

4 – UBSの帳簿上の穴

下の表でご覧いただけるように、オフバランス項目を含むUBSの総エクスポージャーは1兆8500億米ドルであり、現金および現金同等物を除外すると、報告されている額の2倍以上になります。これらの資産からの年間収益が360億ドルであるとすると、それは1.95%の利回りとなりますが、現在市場で同等の資産バスケットの金利は5%前後です。保守的に5年間の期間を想定した場合、この銀行は現在、約13.2%の市場損失、すなわち2440億ドルに相当する損失を抱えていると計算できます(UBSはこの点について何も開示していないため、この数値を評価するのは困難です)。ここで注意すべきは、信用リスクの要素を上乗せしないようにしている点です。この要素を加えると数字が悪化しますが、UBSが報告しているステージ3の不良資産約70億米ドルは、Credit Suisseから引き継いだ資産を考慮すると明らかに少なすぎます。リスク加重資産(RWA)の観点から見ると、損失額は当然ながらはるかに低くなりますが、Credit Suisseの経験から、苦境に陥った際に市場で資産を清算する際には、UBSのような銀行が「内部モデル」に基づいて算出していることを忘れてはならない、規制目的で使用される不正確な指標とはかけ離れた価値が得られることが誰の目にも明らかです。UBSの現在のバランス・シート上の自己資本はいくらでしょうか? およそ850億米ドルです。この時点で、スイスの規制当局がUBSに自己資本の増強を強く迫っていることは驚くことではありません。なぜなら、この銀行が債務超過に陥るリスクが非常に高いことを理解できないのは愚か者だけだからです。また、UBSのバランス・シートに比べればはるかに小さいスイス経済にとって、UBSを救済することは大きな危険を伴います。

結論

この時点で、UBSの株価が「予想を上回る」決算と30億ドルの自社株買い戻し(UBSの株価を維持するために明らかに必要)を発表したにもかかわらず、前回の取引で7%下落したことはもはや驚くことではありません。この傾向が続けば、Credit Suisseが経験したような流動性危機に直面するリスクが銀行にはあり、それを乗り切ることはできないでしょう。

コメント