JPMorgan、Wells Fargo、Goldman Sachs、Bank of New York Mellon、Citigroupが「予想を上回る」決算を発表し、2024年第4四半期の銀行の決算発表シーズンが正式に始まりました。

- JPMorgan、利益でまたも記録的な年を達成

- Wells Fargoの株価、業績が予想を上回り、2025年の強気なガイダンスを受けて上昇

- Goldman Sachsの株価が上昇、好調な取引実績で予想を上回る

- Citigroup、株価急騰。Fraser、200億ドルの自社株買い戻しを計画

- Bank of New York Mellon、第4四半期の予想を上回り、株価上昇

「クンバヤ!」や「ハイタッチ!」の合間に、これらのすべての収益報告書に共通する小さな問題が現実と大きく食い違っています。それは、予想される信用損失に対する引当金です。

銀行の報告書に目を通す前に、まず現実の世界で何が起こっているのかを考えてみましょう。

- 米国企業の倒産件数、14年ぶりの高水準に 利息負担が影響

- ドイツの破産件数は2009年の金融危機以来、最高を記録

- 英国の事業閉鎖が予算案の可決後に急増

- 日本の倒産件数、2024年には11年ぶりの高水準に達する見通し、データが示す

この記事の最初の2つの段落を読んだ後、不安な気持ちが体中に広がり始めたのではないかと想像できます。申し訳ありませんが、これからさらに不安な気持ちになると思います。しかし、その前に、「予想信用損失引当金(ECL)」とは何かを思い出してみましょう。

銀行の財務報告書における「予想信用損失引当金」とは、返済されない可能性のある貸付金やその他の信用取引から生じる潜在的な損失を補うために銀行が積み立てる資金を指します。銀行は、借り手の財務状況、経済状況、過去の返済パターンなどを基に、将来どれだけの貸付金が不良債権化する可能性があるかを予測します。この資金をあらかじめ確保しておくことで、銀行は貸付金の返済が滞った場合でも財務的に安定性を維持できるよう、損失に備えるのです。これは、潜在的なリスクに対するセーフティネットを構築するようなものです。

さて、そろそろ掘り下げてみましょう。まずは、万能のJPMorganから始めましょう。JPMorganは、2024年第4四半期にECLに対する引当金として約26億米ドルを計上しました。これは、第3四半期から15%、前年同期から5%減少しています。2024年全体では、この項目の合計は約106億ドルとなり、2023年の合計と比較してわずか15%増にとどまっています。銀行の貸借対照表の総融資額(約1兆3000億ドル)と比較すると、ECLを表現する言葉は「微々たるもの」という一言に尽きます。

Wells Fargoはどうでしょうか? 驚くべきことに、2024年のECL引当金の総額は約43億ドルで、総額約9000億ドルの融資に対して2023年よりも約20%も低い額となっています。繰り返しますが、これは「小額」です。

Goldman Sachsは商業貸付業者ではありませんが、ECLに対する引当金3億5100万米ドルは、前年同期比で39%減となっており、現在の金融環境における信用リスクに対する見解を強く示しています。

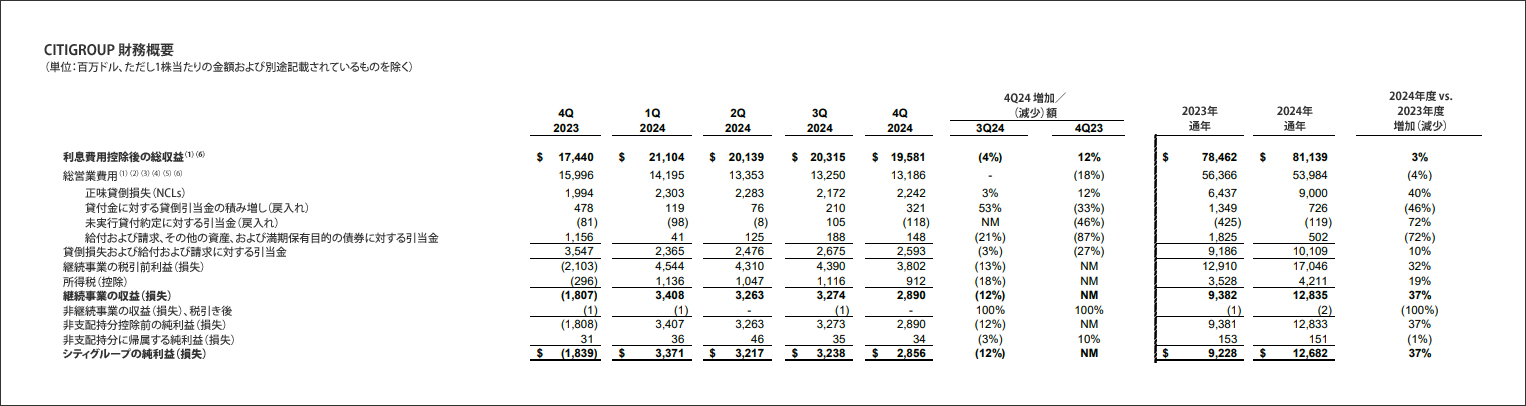

Citigroupに移ると、ECL(24年第3四半期比3%減、23年第4四半期比27%減)に対する引当金として約26億米ドルが計上されており、2024年の合計は約101億米ドル、2023年比で10%の全体的な増加となるなど、JPMorganのデータをコピー&ペーストしたような印象を受けます。しかし、Citiのローン残高は約7000億ドルであると仮定してみましょう。CitiのECL引当金はJPMorganと比較すると相対的に2倍であり、少なくとも(紙面上では)同業他社と比較して同銀行の業績はそれほど良くないことを示しています。

最後に、Bank of New York Mellonについて見てみましょう。Bank of New York Mellonは融資にはあまり関与していません(資産管理業務を行っています)。そのため、約700億ドルの融資残高に対して、2000万ドルのECL引当金を計上していることは、十分に理解できます。

今や、銀行の財務諸表が示す世界と現実の世界で起こっていることの乖離が、いかに明白であるかは明らかです。経済環境の悪化とインフレ再燃による利回り上昇が相まって、企業分野に破産が相次ぐなど大きな打撃を与えており、この傾向がすぐに鈍化する兆しはほとんど見られません。以下の図は、信用損失引当金の割合が実質的に安定しており、2020年や2010年のピークを大幅に下回っているという全体的な状況を最もよく表しています。

このような環境をどのように乗り切ればよいのでしょうか? 2024年の最後のポッドキャスト「中央銀行の狂気とJPMorganに注目することが重要な理由」で説明したように、規制当局は現在、金融危機が起こるたびにそうしてきたように、銀行が「満期保有」資産に埋もれた貸付金や信用枠の実際の損失を隠し続けることを容認しています。その理由は、金融安定性の維持(当局が常に主張していること)と、市場に不要なパニックが生じるのを避けるためです。しかし、いつまでも問題を先延ばしにすることはできません。特に、中央銀行が救済できる範囲が限られてきている今、それはなおさらです。これらの損失は遅かれ早かれ表面化せざるを得ません(いつものように)。だからこそ、これはゲームオーバーの最終的なシグナルとなるため、注意を払うことが重要です。その時点で、ファンダメンタルズに関係なく市場のあらゆるリスク資産に影響を与える嵐を乗り切るために、銀行預金ではなく米国債(T-Bills)の安全性に資金を移す時が来るでしょう。

コメント