1か月前、複数のディスカウント小売業者が米国の消費者の購買力の急激な低下を嘆いていた際、私たちは、この予想外の米国消費への打撃の理由を強調しました。米国の個人貯蓄率が崩壊し、消費者信用の伸びが鈍化し、先月にはFRBがクレジットカード債務の伸びが新型コロナによる株価暴落以来初めて減少したと報告しました。

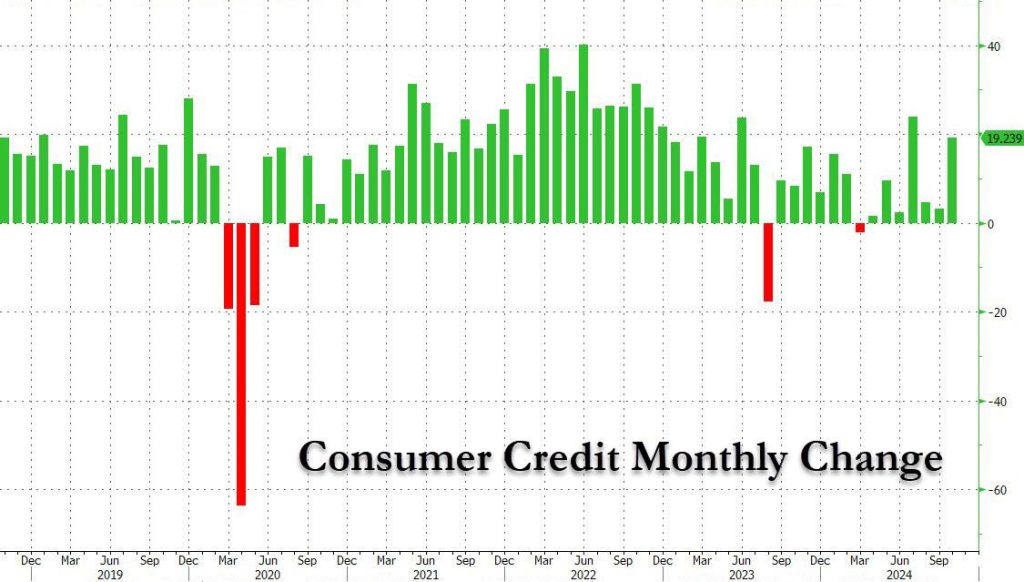

しかし、わずか1か月後の10月には、驚くべきことに、9月の劇的な減速が予想外に反転し、消費者信用の伸びは190億ドル以上も急増し、5兆840億ドルという新たな最高記録を達成しました。

そして、変動がはるかに少なく、はるかに予測可能な非回転信用は35億ドル増加したが、これは先月の15.4億ドルというわずかな数字からの回復であり、新型コロナ後時代の平均100億ドル以上にはほど遠いです…

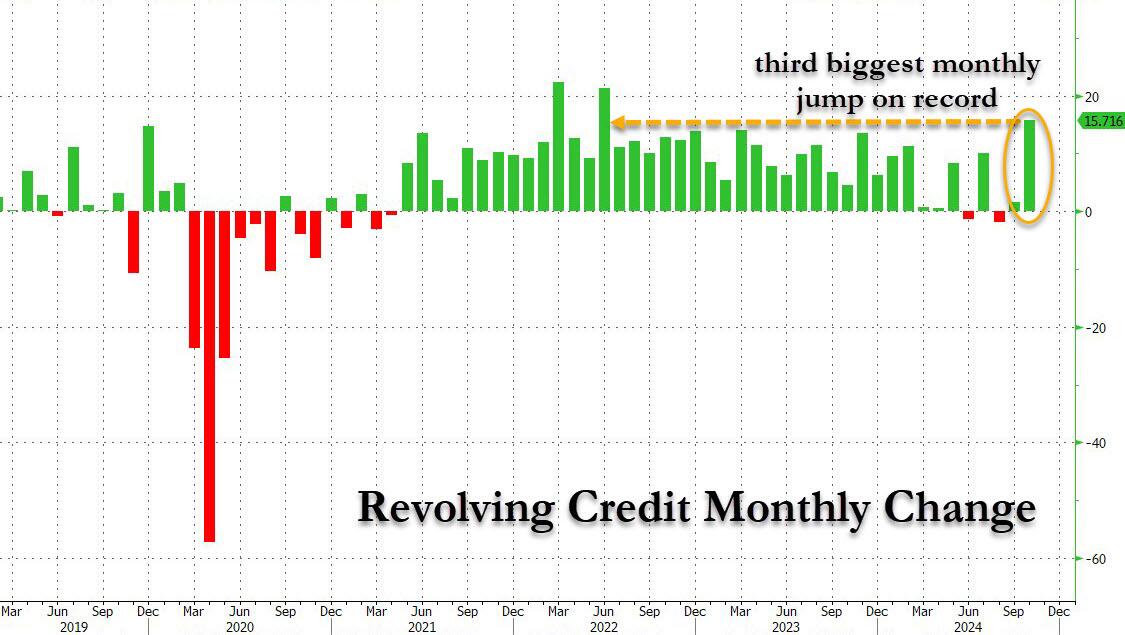

… ハイライトは、消費者心理に大きく左右されるリボルビング信用(すなわちクレジットカードの負債)が急増したことであり、10月には新型コロナによる株価暴落以来、最も急増し、驚くべきことに、過去3番目に大きな月間増加となりました!

しかし、最新の消費者信用データで本当に注目すべきは、米連邦準備制度理事会(FRB)のウェブサイトが全米のクレジット・カードの平均年間金利(APR)として発表した数値です。読者の方々は、FRBが数年来初めての大幅利下げを実施した直後の9月に、私たちが「預金金利や普通預金金利は直ちに低下するが、クレジット・カードのAPRなどの債務金利はほとんど変化しない(あるいは上昇し続ける)だろう」という予測を立てたことを覚えていらっしゃるかもしれません。

私たちは再び正しかった。なぜなら、3ヶ月後、FRBは、金利引き下げにもかかわらず、FRBが金利を引き下げた2週間後の第3四半期末のクレジット・カード金利が、第2四半期末の平均金利から0.5%以上上昇し、22.78%から23.37%に上昇したことを認めたのです。これは、過去最高値を更新したことになります!

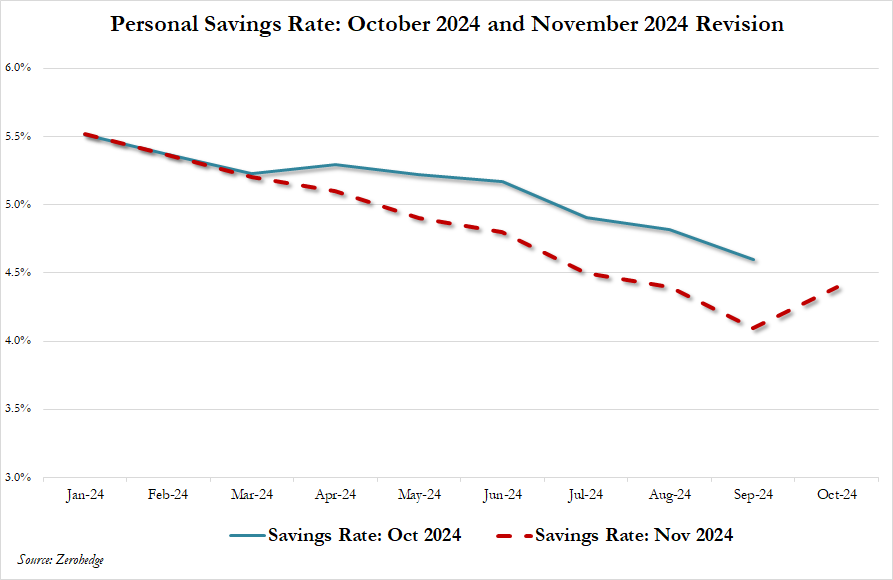

最後に、先月私たちが述べたことを読者の皆様に思い出していただきたいです。すなわち、「政府が最近行った貯蓄データのねつ造、つまり、過去最低の2.9%から4.8%へと上方修正したことは、まったくもって信用に値しない」という主張です。その通り、それから数日後、私たちは、選挙が終わり、バイデン商務省がそのデータを大幅に修正し、1400億ドル以上の「貯蓄」が魔法のように消えたことを示しました。

この貯蓄の崩壊により、ほとんどの米国消費者が給料日前に生活費が底をついてしまうだけでなく、「Buy Now, Pay Later(後払いの購入)」口座もクレジットカードも限度額まで使い切っていることが説明できます。そして今、米国経済が突然停止し、自国の負債の重みに耐えられずに崩壊する時が来ることを誰もが覚悟しています。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

コメント