金や銀が最近BISのトレーディングデスクの魔手から逃れた後、原油価格は現在、おそらく最も操作されている資産価格でしょう。この話題をほぼ1年前に中断したところから始めましょう。バイデン政権は、当時(10月7日、ハマスとイスラエル間の大規模な紛争が始まった)の市場状況を考慮すると、引き金となりそうな価格ショックのリスクを回避するために、原油価格を70ドルまで一気に押し下げ、見事に原油価格の暴落を食い止めたのです。これは、今日以前に私が書いた最後の記事で特に強調した内容です。

2021年の2番目のチャートを見て、ご自身にこう問いかけてみてください。「USOILはそれ以来64%上昇しているのに、XLEは120%上昇し、米国とEUの主要石油会社はすべて71~152%上昇しているのに、サウジアラムコはわずか16.12%しか上昇していないのはなぜだろうか?」

いったい何が起こっているのか? もし今でもまだ、米国政府がサウジアラビアを標的に、特にMBSの地政学的な影響力拡大の野望を阻止するために、OOTTの卸売市場を武器化したことが明白でないのであれば、私はここで絶望的だ。

原油価格の信じられないほどの急落が起こりつつあることは、7月にはすでに明らかになっていました。MSMやウォール・ストリートのビール・グラスをかぶらずに、市場構造やトレーダーのポジショニングを観察する勇気のある人にとっては、それは明らかでした。

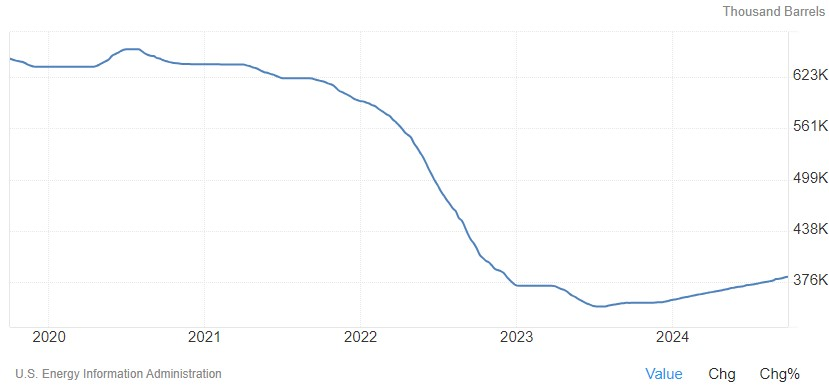

1年で何も変わっていなかったとしても、今では完全に忘れ去られている最も恐ろしいことは、現政権が戦略石油備蓄(SPR)を市場に積極的に放出することで原油価格の上限を設定していたことです。現実的な備蓄を補充する計画はまったくなく、極端な例では、SPRの貯蔵庫が完全に枯渇する事態にまで至っていました(米国初の石油SPR貯蔵庫は現在、枯渇しています)。

早送りして今日に至るまで、WTI価格は66ドルまで下落した後、ここ数週間で10ドル上昇し、76ドルを超えています。CNBCでは「専門家」たちが、経済が低迷しているからこそ原油価格は低く抑えられるべきだと、アクロバティックな論理展開を繰り広げています。しかし、 同時に、経済は好調であり、FRBがフェデラルファンド金利を50bp引き下げたにもかかわらず、特にFRBがそう述べた後では、「着陸なし」シナリオを正当化する市場価格設定が正当化されます(これらの人気コメンテーターの1人は、MSMが押し付けようとするナンセンスな物語をすべて正す「タカ派的な引き下げ」とさえ呼んだ動きです)。

もちろん、誰もが現在の原油価格の高騰を、イランとイスラエル間の紛争激化のリスクのせいだと非難しています(中東の緊張が高まる中、原油価格は過去2年間で最も強気な展開となっています)。ホルムズ海峡を封鎖すると脅しているのは前者であり、イランの石油生産施設を攻撃すると脅しているのは後者です。しかし、これらのリスクはすでに1か月前に現実のものとなっており、WTI価格は66ドル前後で取引されていました。誰もが無視しているのは、3週間前にFRBが再燃させたインフレ圧力であり、私はFRBがFF金利を50ベーシスポイント引き下げると発表した日に「今日のFRBの行動は、不換紙幣制度実験の終焉の始まりを示す」という記事で、この点を速やかに指摘しました:

まず第一に、これは驚くことではありませんが、50ベーシスポイントの利下げにもかかわらず、FRBがインフレ率は長期目標である2%に向かって着実に低下すると確信しているにもかかわらず、10年物利回りは上昇しています。なぜでしょうか? なぜなら、この措置は明らかにインフレを煽り立てるものであり、現実の世界に生きる人々にとっては、米労働統計局が発表するインフレ率よりもはるかに高いからです。

すべてをまとめると、今、私たちはこうなっています:

- 中東情勢の緊迫化

- 緩和的な金融情勢が1970年代と同様にインフレを再燃させる

- 米国のSPRは1983年と同水準であり、供給面での外生的なショックを吸収できない

ちょっと待ってください。米国は国内生産の活況により、今や石油の純輸出国ではないのですか? 確かにその通りですが、米国の精製所のほとんどは重質で硫黄分の比較的高い原油を精製するために建設されたものであり、軽質で低硫黄の原油を精製するインフラが整っていないのが実情です。 つまり、逆説的ですが、米国のガソリン・スタンドに供給される原油の多くは海外で精製されたものであり、原油価格自体のインフレに始まり、生産コストや輸送コストを大幅に増加させ、インフレに非常に敏感なコストを押し上げているのです。この状況は長年知られていましたが、現政権は過去数年間、この問題に対処するどころか、上述の通り卸売市場での原油価格の操作を優先してきました。 金が貨幣インフレの優れた指標であると考えるなら、過去5年間の原油価格と比較すると、現在の原油価格がインフレ傾向より30%近く低いことがすぐにわかります。

結論として、原油価格の均衡は現在、現在の水準よりも約30%高い水準にあります。また、モメンタム・アルゴリズムがトレンドを追うために素早くポジションを構築できるような市場では、地政学的な緊張や、米国政府が原油価格をコントロールする手段をほぼ使い果たしているという事実によって、価格が急速に上昇するリスクが大幅に高まります。しかし、公平に見て、原油市場における大幅なショート・スクイーズのリスクは、トレーダーのポジショニングが価格と数量の両面でより極端だった1年前よりも現在は低いです。もしこの状況が変わらなければ、大幅な価格高騰のリスクは現在限定的です。

コメント