ソース:https://justdario.com/2024/07/which-banks-are-at-risk-of-going-bust-in-a-liquidity-crisis-episode-2/

2023年9月、私はXの「今回も例外ではない」という投稿で、銀行のバランス・シートの健全性という(厄介な)話題に初めて取り組みました。その後、「すでに(途方もなく)支払い不能状態にあるため、流動性危機で破綻するリスクがある銀行はどれか?」という投稿で、分析を米国と欧州の大手銀行にまで広げました。これは、「ラ・ラ・ランド」ではなく現実的な時価評価を考慮すると、銀行の経営陣や規制当局が描写している状況よりも状況が憂慮すべきものであることを示しました。

今週、FRB(米連邦準備制度理事会)は年次ストレス・テストの実施を発表しました。あるいは「ストレス・テストなし」テストと呼ぶべきかもしれません。もちろん、すべての銀行が高得点を獲得しています(レポート)。このテストの結果はあまりにもばかげていたため、数時間後にダリオではなくJP Morganが次のようなコメントを発表しました。

FRBのストレス・テストはユニコーンの存在を主張するレポートと同じくらい価値があるということに全員が同意したので、この記事の前半では、現実がどうなっているのかを見ていきます。後半では、米国と欧州の銀行のバランス・シートに対して意味のあるストレス・テストを実施します。

最初の部分を理解するには、数か月前の最初の記事とほぼ同じ方法論を使用する予定であることを思い出すことが重要です。

数か月前に私が書いた記事は次のとおりです。

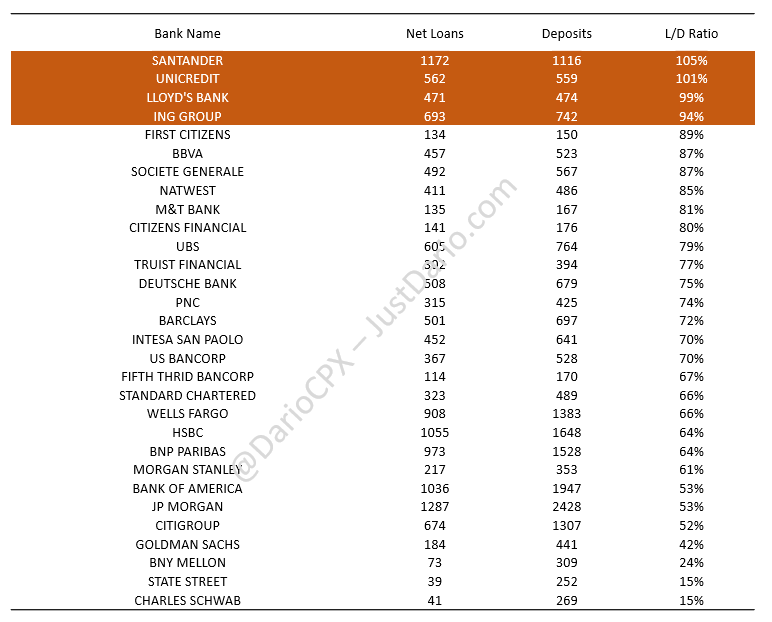

世界金融危機(GFC)の際、銀行は少々調子に乗りすぎましたね。銀行の健全性を評価する基本的かつ強力な指標である預金貸出金比率を見ると、米国の大手および中小の貸し手は、危機のピーク時に全体で比率が100%を超えました。簡単に言えば、2008年に銀行は預金1ドルに対して1ドル以上を貸し出しました。

言うまでもなく、これは悪いニュースです。通常、預金貸出金比率が80~85%の場合、銀行は健全であると見なされ、融資期間(銀行が公表することはめったにありません)によっては、この比率が90%にまで押し上げられる場合があります。比率が90%を超えると状況は危うくなり、100%を超えると銀行は困った状況になります。

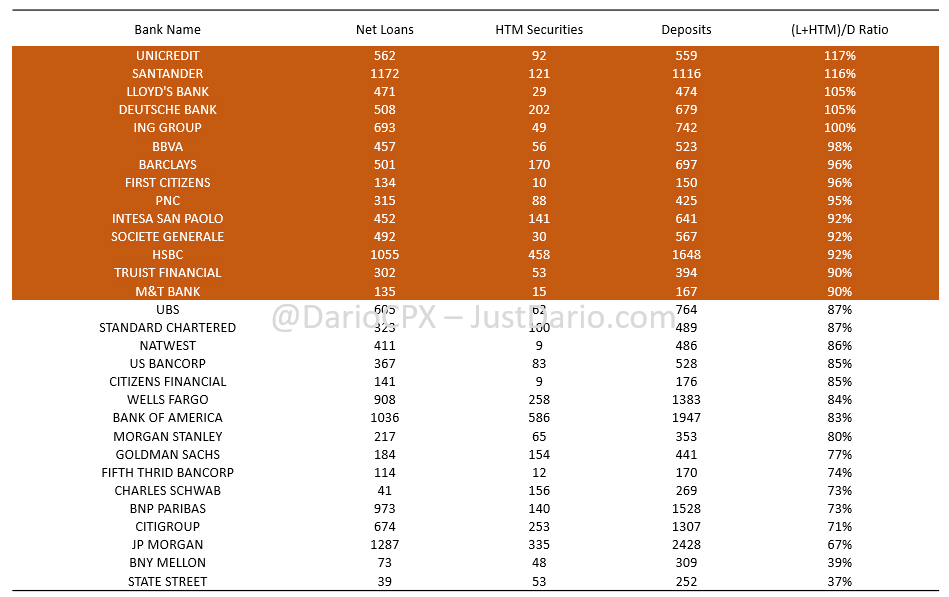

この件に関する私の最初の記事で強調したように、2008年と現在の間には大きな違いがあります。世界金融危機後の規制変更による資本要件の変更により、銀行のバランス・シート構造が変わりました。全体的に、すべての銀行がローンへの集中から、満期保有(「HTM」)および売却可能(「AFS」)債券への集中に移行しました。これを行う利点は何でしょうか?

国債などの高格付けの債券は、通常約20%という非常に低いリスク加重資産(「RWA」)比率の対象となるだけでなく、HTM帳簿に含まれている場合、銀行はそれらの時価評価を実行する必要はありません(規制当局は、それらの資産が満期まで保有され、銀行が元本を全額回収する可能性が高いと想定しているため)。

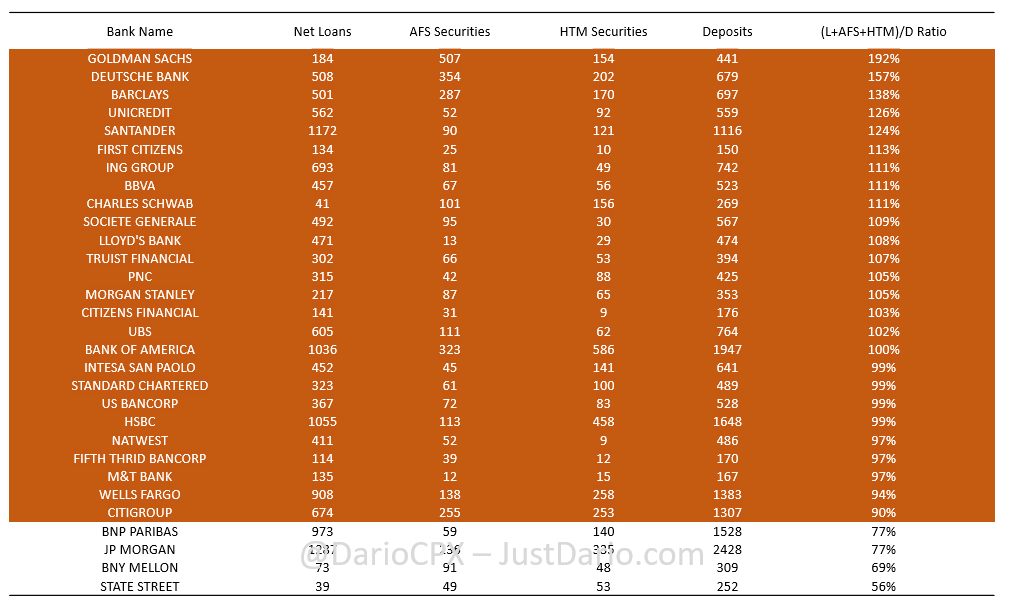

AFS帳簿はどうでしょうか? ここでは、銀行はそれらの資産の「公正価値」、つまり、市場でそれらを売却できると銀行が考える価値を報告する必要があります。言うまでもなく、銀行はこれらの評価を適切に行うことで利益を得ることはなく、多くの場合、これらの「公正価値」は銀行が証券に支払った価値に近いものになります(したがって、損失を報告する必要はありません)。

Silicon Valley Bank、First Republic Bank、Credit Suisseのケースは、帳簿上は損失なしと計上されている資産を市場では価値がはるかに低い状態で売却せざるを得なくなった場合に何が起こるかを示す最良の例です。このため、私たちはまず昔ながらの「ローン/預金」比率を調べますが、その後、それを今日の市場状況に適応させる必要があります。

その結果、まず「(ローン+HTM)/ 預金」比率に拡大し、次に「(ローン+AFS+HTM)/ 預金」比率に拡大します。基本的にここでの目標は、預金の1ドルごとに、銀行がそれを低流動性資産(ローンの場合は流動性ゼロ)にどれだけ配分したかを調べ、帳簿上の運用レバレッジを効果的に測定することです。

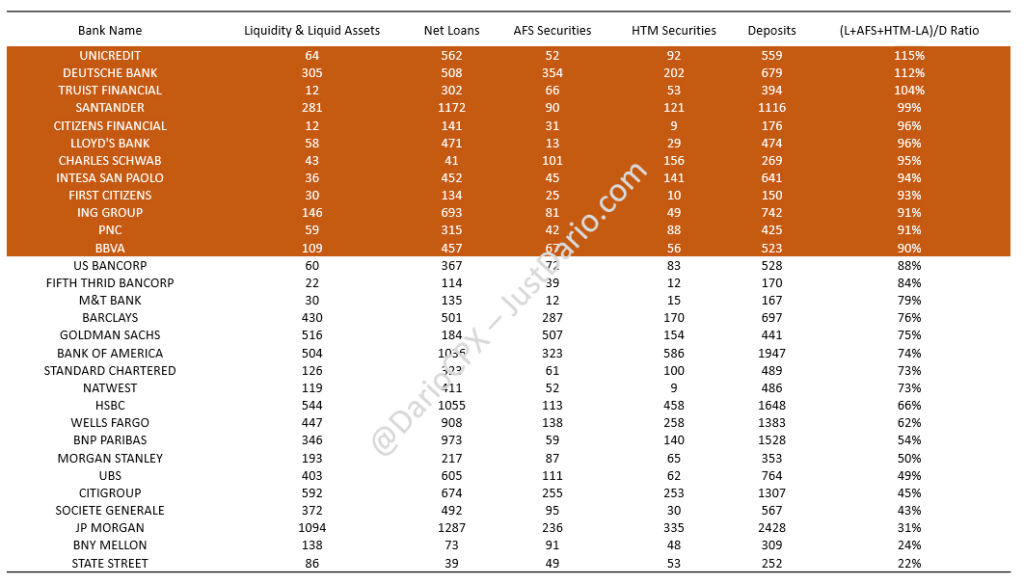

しかし、あまり厳しくなりたくないので、最終的には、(理論上は)銀行の取り付け騒ぎを防ぐために銀行のバランス・シートに報告された金額で売却できる「現金、現金同等物およびネット・レポ」や「ネット・トレーディング資産」(ネット「HFT」)などの非常に流動性の高い資産(「LA」)を含むもう1つの比率を計算します。流動性のない資産の合計額から流動資産の額を減らした後も、比率が90%を超えたままであれば、顧客が預金を引き出そうと殺到した場合に銀行が問題に直面すると主張するのは難しいでしょう。

さて、いよいよ飛び込み始めましょう。

1 – ローン / 預金比率

2 – (ローン+残高)/ 預金比率

3 –(ローン+AFS+HTM)/ 預金比率

4 –(ローン+AFS+HTM–LA)/ 預金比率

はい、上の表にはすべて赤がたくさんあるのはわかっています。

しかし、深刻な流動性危機が現実化すれば中央銀行が介入すると主張する人もいるかもしれません。確かに、これは理論であり、事実上、これまで中央銀行が行ってきたのはまさにそれです。なぜなら、世界金融危機の際に表面化した金融システムの根底にある問題が真に解決されていないからです。

しかし、今日、問題があります。中央銀行は大量の紙幣を無から刷り、不換紙幣制度の存在そのものを危うくするところまで来ています。さらに、これだけでは十分ではないかのように、世界中の主要銀行は事実上、マイナス資本で運営されており、政府は慢性的に悪化する財政赤字を抱えているため、バランス・シートをさらに拡大する余地が事実上ありません。

そうです、皆さん、無から印刷できるお金の量には限界があり、日本銀行が日本経済に与えた損害は、その限界を超えたときに何が起こるかを示す最良の例です(歴史的な円通貨危機が日本に迫っている理由)。

現在の銀行の状況がいかに不安定であるかが明確になったので、適切な「ストレス・テスト」を実行してみましょう。

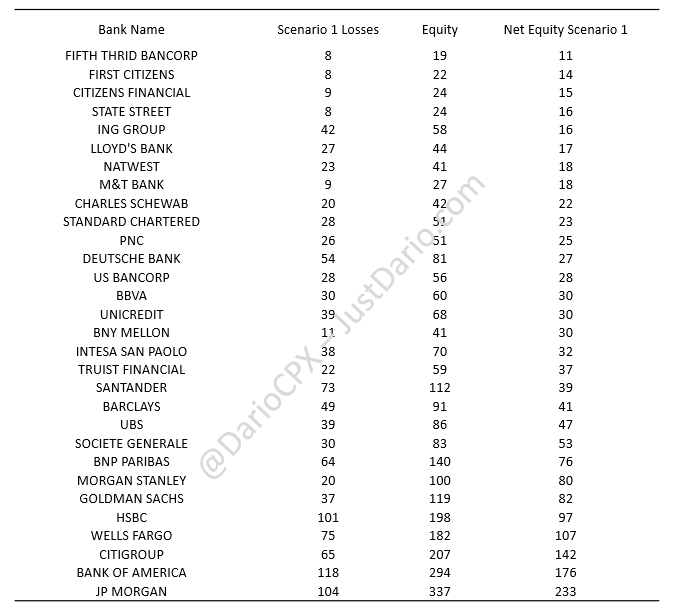

- シナリオ 1:市場に対する「すべてが素晴らしい – 着陸なし」のマーク

- 貸倒損失 5% 対貸借対照表価値

- AFS 損失 2.5% 対貸借対照表価値

- HTM 損失 10% 対貸借対照表価値

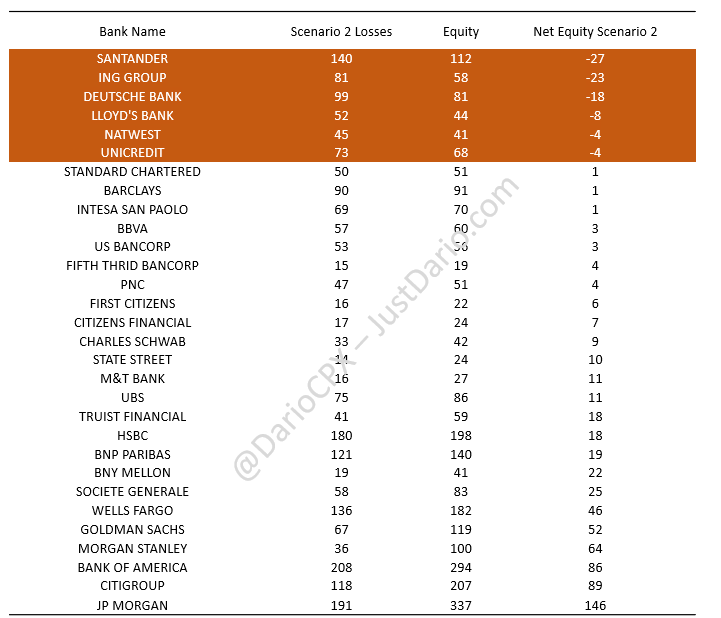

- シナリオ 2:「ラ・ラ・ランド – ソフト・ランディング」の市場への展開

- 貸倒損失 10% 対貸借対照表価値

- AFS 損失 5% 対貸借対照表価値

- HTM 損失 15% 対貸借対照表価値

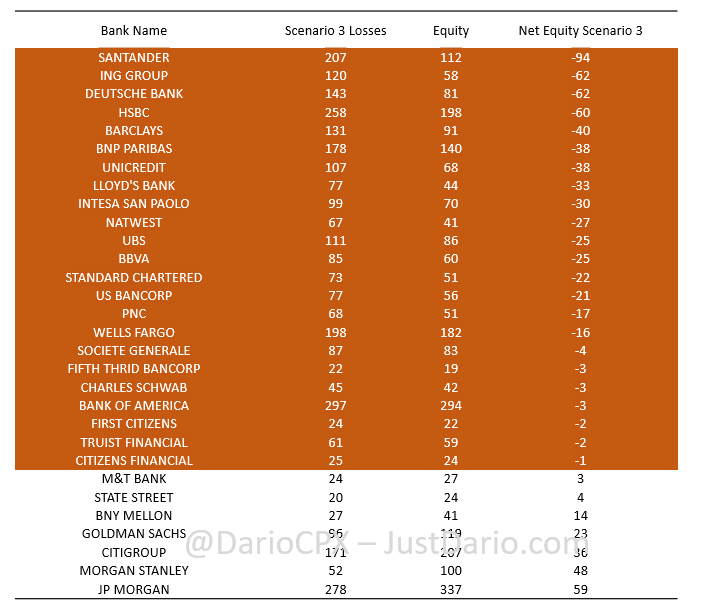

- シナリオ 3:市場に対する「今現在 – ハード・ランディング」のマーク

- 貸倒損失 15% 対貸借対照表価値

- AFS 損失 7.5% 対貸借対照表価値

- HTM 損失 20% 対貸借対照表価値

実際のところ、問題が深刻化すると、非現実的なRWAと資本の指標は台無しになります。なぜなら、市場は自分の世界での優秀さではなく、現実の世界でどれだけ優れているかに関心があるからです。一例を挙げると、破綻する数日前、Credit Suisseは規制要件に従って「強力な」資本を誇示していました(「Credit Suisseは、時には規制だけでは十分ではないことを私たちに教えてくれた」)。

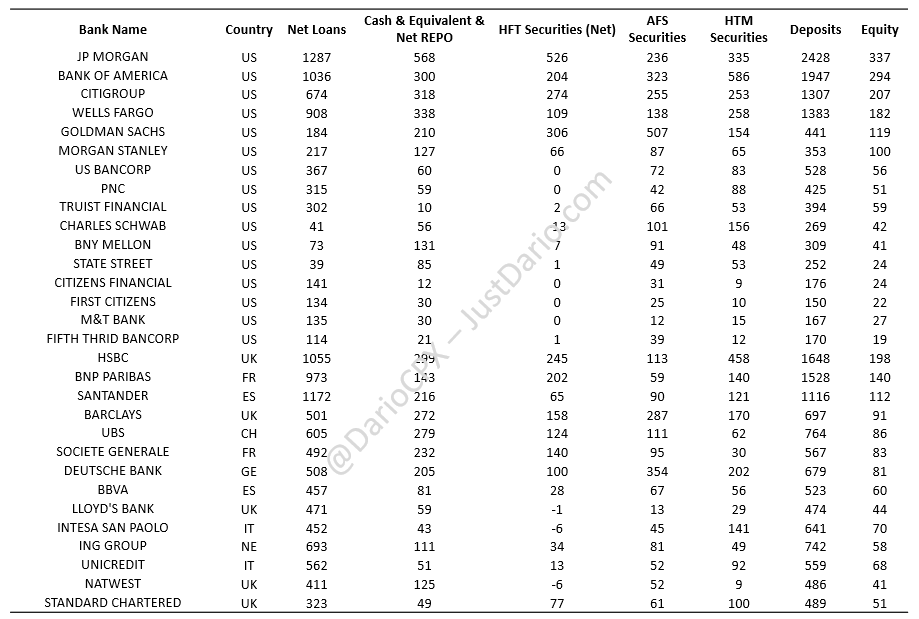

この記事に使用したデータセット全体は、以下のとおりです。数字は10億米ドルで、米ドルで直接報告していない銀行の数字を変換するために、EUR/USDを1.07、GBP/USDを1.26にしました。米国以外の銀行については、米国の報告基準に従って、「現金および同等物」、「ネットレポ」残高、「HFT」、「AFS」、および「HTM」に再分類しました。私が提示した計算結果が気に入らない場合は、自由に計算して独自の結論を出していただいてかまいません。

ただ、連邦預金保険公社(FDIC)の公式データによれば、銀行の帳簿上の「帳簿上の損失」は現在、世界金融危機のピーク時よりもほぼ7倍も高くなっていることを念頭に置いてください… そしてこれは「楽観的な」評価です。

コメント