ソース:https://justdario.com/2024/06/the-story-of-credit-suisse-archegos-and-a-swap-that-screams-gme/

もしあなたがプライム・ブローカーで、米国で「疑わしい」取引活動に関与している米国の顧客を扱っている場合、米国の監督機関から安全な距離を保ちながらビジネスを続けるためにどう対処しますか?

簡単です。別の国からビジネスを続ければいいのです。これはまさにCredit SuisseがArchegosに対処した方法であり、「PRAからCredit Suisseへの最終通知」の最初の添付資料で確認できます。ここでPRAは英国の「健全性規制当局」です。

次の図表を見るとわかるように、Credit SuisseのArchegosポートフォリオのうち、米国法人に計上されたのはわずか6億ドルで、230億ドルは英国法人「Credit Suisse International」に計上されています。しかし、この図表にはもっと興味深い部分があります。

英国内の上級管理職の一部は、クライアントに確認されていませんでした(全員ではありません)。

衝撃的ですよね?

それでは、Credit Suisseが大切な顧客を助けるために取ったさまざまな措置を見てみましょう。

Step 1 – より多くの資本を持つエンティティにポジションを移動します

当初、Archegosの取引はCredit Suisse Securities(ヨーロッパ)Ltd(CSSEL)で記録されていましたが、取引規模が大きくなり、担保が不足したため、その事業体では対応できなくなりました。そのため、2020年後半に、Archegosのポジションを、はるかに資本力のあるCredit Suisse International(CSI)に「移行」することが決定されました。

Step 2 – Archegosに非常に低リスクのプロファイルを添付します

Credit Suisseのリスク管理部門は、2020年第2四半期にArchegosの取引が危機に瀕しているという警告が強く出ていたにもかかわらず、Archegosに「AAA」のソブリン格付けをわずかに下回り、CSIの他の顧客の平均を上回るリスク・マージンを割り当てることに同意しました。

他のプライム・ブローカーがArchegosに提示した条件と比べてどうだったでしょうか? 驚くことではありませんが、CSIの条件は非常に有利でした。

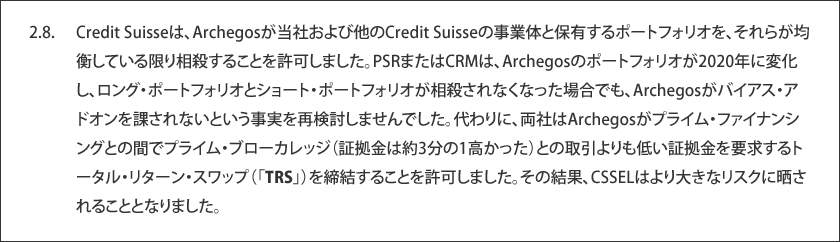

ArchegosとCredit Suisseは非常に親密な関係にあったため、2020年にArchegosのポートフォリオのポジションが変化し、リスクが高まり始めたとしても、銀行は顧客が最小限の初期証拠金要件を必要とするトータル・リターン・スワップ(TRS)取引を行うことを許可していました。

Step 3 – ポジションを時価評価しないでください

はい、CSIはArchegosのポートフォリオに「静的証拠金」を適用していました。つまり、市場価格がそれらのポジションに対して大幅に変動したとしても、デリバティブ取引のマイナス価値を補うためにすぐに証拠金の要求を発行していませんでした。その結果、2021年3月にArchegosに15億ドルの証拠金の要求を発行する代わりに、CSIは2億5000万ドルを要求しました(Archegosはそれを無視しました)。

Step 4 – 損失を生むポジションを将来的にロールオーバーすることをクライアントに許可します

これは私が非常に面白いと思う文書の一部です。どうやら、2021年3月12日に、Credit Suisseは「うっかり」Archegosが2021年3月末までに満期を迎えるはずだった130億ドルのスワップを延長することを許可したようです。

それだけでは不十分であるかのように、英国のPRAは、「スワップはデフォルト後の2021年3月末に満期を迎えるはずだったため、CSIにとって実質的に悪い結果にはなりませんでした」と主張しています。

ちょっと待ってください、Archegosは2021年3月26日にデフォルトしたのではないですか?! 答えは「はい」であり、同じ通知の後の段落にも書かれています。

この時点で、Credit Suisseが高額な手数料を生み出す大切な顧客に対応するために、どの程度の努力をしたのかは、もはや疑問の余地はないと私は考えています。

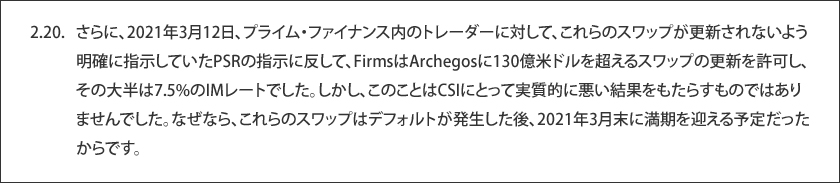

さて、次の部分に進み、Credit Suisseの損失の過少報告に焦点を当てましょう。

2021年2月19日、CSIは少しパニックになり始めました(婉曲表現)。そして、リスク管理者は「ダイナミック・マージン」、つまりArchegosのポジションの時価評価額に対するマージンを適用することを推進し始めました。

「これらの条件が採用されていれば、平均マージンは16.74%となり、約12億7千万米ドルの追加IMがもたらされたでしょう。しかし、これはPSRが知っていた、関連する動的マージン・ルールが適用された場合に必要な追加IMの額として計算された30億米ドルの半分にも満たない額だったでしょう」

なんと、状況が「緊急」であったにもかかわらず、3月8日まで決定は下されなかったのです。これがジョークであってほしいのですが、そうではなく、その会議で決定されたのは次のようなものでした。

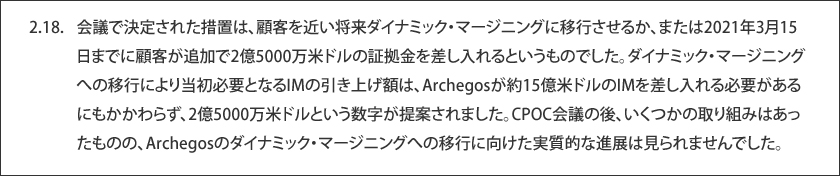

「会議から生じた措置は、顧客が近い将来にダイナミック・マージンに移行するか、顧客が2021年3月15日までに2億5000万ドルの追加マージンを計上することでした」

はい、私の愛する読者の皆さん、彼らは30億ドルを要求する代わりに、2億5000万ドルを要求しました。

しかし、損失はありましたよね? では、Credit Suisseのリスク管理は何をしましたか?

「その後数週間で、PSRとCRMは、Archegosからさらなるマージンを得る代わりに、ArchegosとCredit Suisseの間で合意された必要額を超えるマージンを顧客に解放する、24億ドルの変動マージン(「VM」)を計上しました」

まさに、Credit SuisseはArchegosの損失を直接負担し始めました。

上記のようなことが起こっている間、2021年3月12日、Credit Suisseは「本来なら2021年3月末までに満期を迎えるはずだった130億ドルのスワップを、誤ってArchegosに延長させた」と、上で述べています。

Archegosの華々しい破綻の2日前の3月24日、Credit Suisseはついに27億ドルのマージン・コールを発行しましたが、周知のとおり、これは無視されました。

Archegosのプライム・ブローカーは、すべての出来事が公になる前に何をしたでしょうか? フィナンシャル・タイムズ紙が報じたように、「Archegosの銀行は売り狂いを阻止するために協力を協議した」規制当局は、起こっていることについて何か知らされていたのでしょうか? いいえ。

今日、プライム・ブローカーによるArchegosのポジションの清算は完全に無秩序であり、Credit Suisseの動きが最も遅かったことがわかっています。では、教えてください。Credit Suisseが、260億ドルの非常にエキゾチックで流動性の低いデリバティブのポートフォリオから、それらのデリバティブにリンクされているViacom、Paramount、またはGSXなどの原資産株が2日間で50%以上暴落したにもかかわらず、55億ドルの損失しか報告しなかったのはなぜでしょうか。

Archegosのショート・ポジションがそれを相殺しましたか? 上で見たように、2020年にArchegosはショート・ポジションを保持しており、ロング・ポジションを相殺していなかったため、いいえ。定義上、ショートは潜在的に上限がないため、Archegosのショート・ポジションが損失額を大幅に増加させた可能性が非常に高いです。では、このチャートを見てください。ここまで私が書いたことをすべて読んで、何か変なことに気付きましたか? お手伝いしましょう。

- 2021年3月12日は、前述のとおり、Credit Suisseが「本来なら2021年3月末までに満期を迎えるはずだった130億ドルのスワップを、誤ってArchegosに延長させた」日です。GameStop株価がピークに達し、2度目の暴落が始まったのはいつでしょうか? 2021年3月12日… なんと偶然でしょう。

- 2021年3月24日、Credit Suisseは担保を受け取らずにArchegosにマージン・コールを発行しました。また、偶然にも、まさにその瞬間に、GameStop価格は再び上昇し始めました。

当時、Archegosは他の多くのヘッジ・ファンドと同様にGameStopを空売りしていたのでしょうか? それを裏付ける公文書はまだありませんが、ArchegosとCredit Suisseの間で起こった出来事が、上場されている何千もの銘柄の中の特定の銘柄の値動きとこれほどよく一致する可能性はどれほどあるのでしょうか?

Archegosの競合他社は、ショート・ポジションを認識し、Archegosがマージン・コールをカバーする資産を持っていないことが明らかになるとすぐに、アクセルを踏み、Archegosのプライム・ブローカーをショート・スクイーズするためにGameStop株を購入し始めたのでしょうか? これもまた偶然の一致です。

2年後、Credit Suisseは破綻しましたが、これは明らかに銀行の取り付け騒ぎによるもので、支払い不能だったからではなく、流動性危機がそれを表面化させただけでした… では、銀行が実際には健全な状態にあり、規制上の資本要件をすべて満たしていたのに、なぜCredit Suisseの顧客が預金の返還を求め始めたのか、どう説明すればいいのでしょうか? 彼らは何を心配していたのでしょうか? ああ、誰にも分かりませんが、私には、将来に「うっかり」延長された130億ドルのスワップがそれに関係しているという直感があります。

コメント