正直、一見したところ、Wells Fargo & Companyが2023年第4四半期に報告したものは素晴らしいとは思えませんでしたが、特に悪いわけでもありませんでした。全体的に、第4四半期はかなりつまらないものでした。先に進みたい気持ちになりましたが、昔からの習慣で、まず脚注を読まなければなりませんでした。そして、ついに興味深いものに出会いました!

Picture 1で強調表示されているように、Wells Fargo & Companyは第3四半期に130億ドルという多額の借入を行った後、第4四半期にFHLB(連邦住宅貸付銀行)からさらに20億ドルを借り入れました。

つまり、株価が史上最高値に向かって上昇し、利回りが暴落し(理論上は銀行の「帳簿上の損失」の削減に役立つ)、さらにFRB(米連邦準備制度理事会)のジェローム・バーンズによるケーキの「転換」まで得られた一方で、Wells Fargo & Companyは依然として公開市場での資金調達に問題を抱えており、FHLBに頼らざるを得ませんでした。記録によると、金曜日に報告した上位4行の中で、FHLBへの追加融資を明らかにしたのはWells Fargo & Companyだけでした。これはひどいです。だから私はさらに深く掘り下げ始めました。

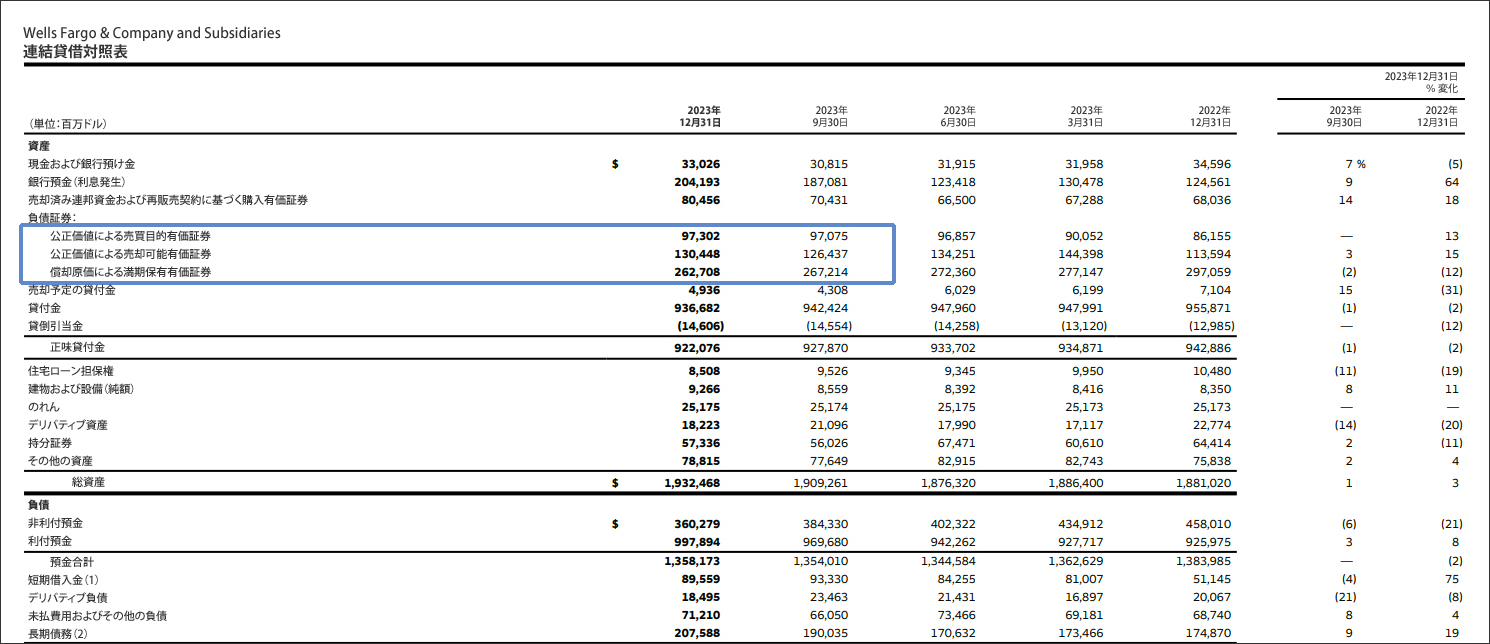

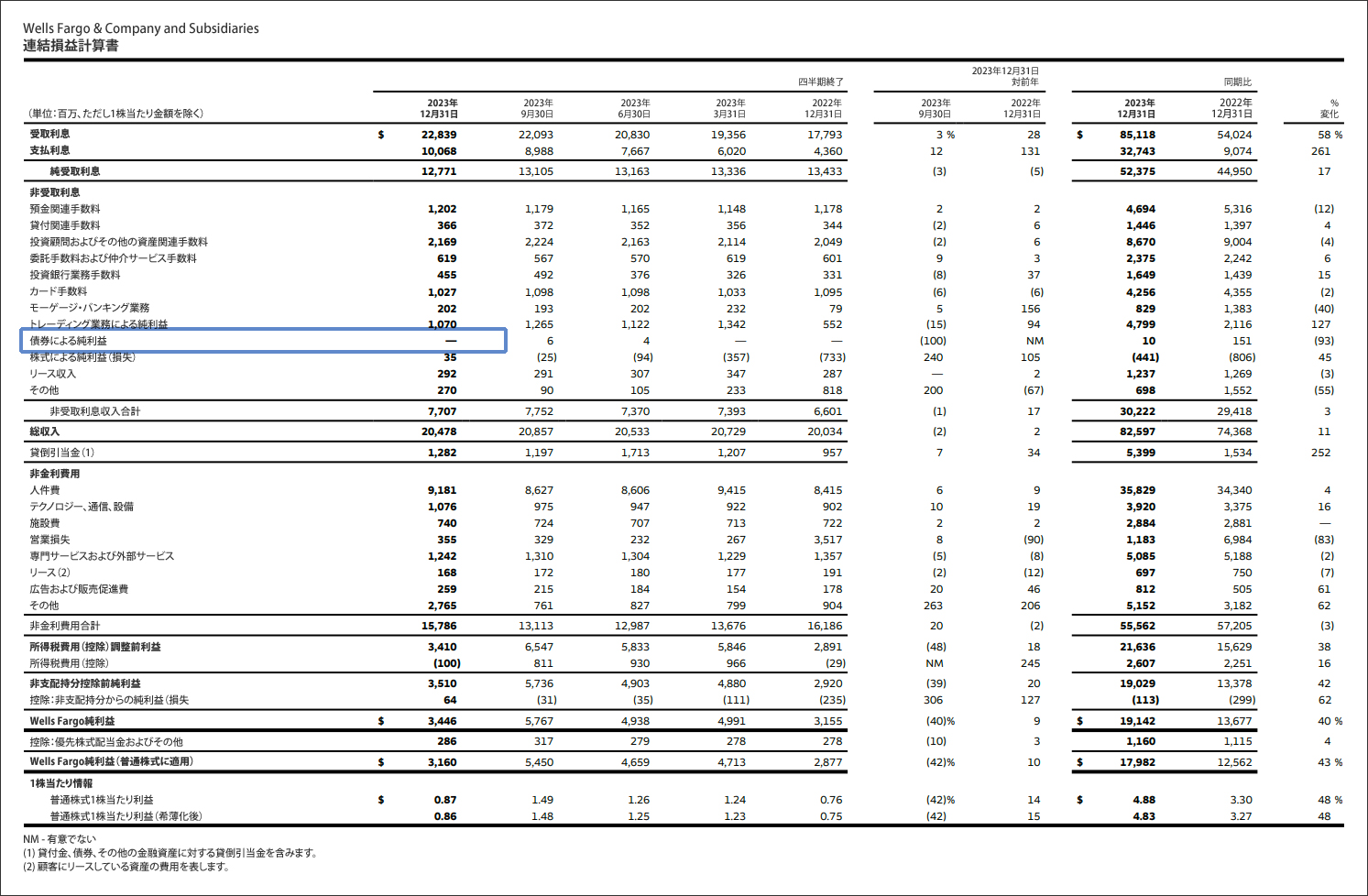

Wells Fargo & Companyの財務に関する2番目のステップは、トレーディング、AFS(売却可能金融資産)、HTM(満期保有目的投資)帳簿を合計した「債務証券」の合計値が四半期間で同一であることです。第4四半期は4,900億ドル、第3四半期は4,900億ドルです[Picture 2]。さらに、Wells Fargo & Companyは第4四半期の損益計算書で債務証券からの純利益がゼロであると報告しています[Picture 3]。つまり、基本的に、Wells Fargo & Companyが第4四半期に債務証券に関して行ったことは、損益計算書に何の影響も与えずに、HTM帳簿の45億ドルの資産をAFSとトレーディング帳簿に分散することだけだったのでしょうか? 第4四半期の金利の大幅な変動にもかかわらずですか? ああ、さらにひどいですね。

つまり、Wells Fargo & CompanyはFHLBからの借り入れを継続する必要があり、どういうわけか債務証券帳簿にほとんど手を付けていないということです。彼らはそれを選択的に行ったのでしょうか、それとも手を付けられないからでしょうか?

そうですね… この質問に答えるために、私はWells Fargo & Companyの10-Q(四半期業績報告書)SEC(米国証券取引委員会)提出書類の第3四半期を掘り下げなければなりませんでした。というのも、最近公開された現在の書類では、彼らは最低限の開示のみを義務付けられており(規制提出書類ではないため)、残りについては、何を表示し、何を隠すかを厳選できるからです。

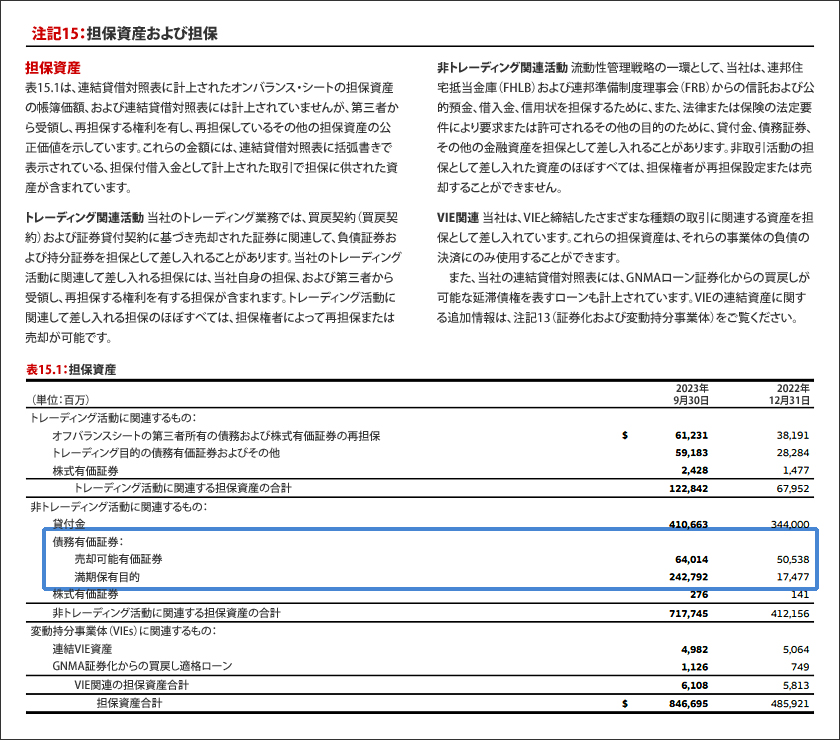

では、Wells Fargo & Companyの2024年第3四半期10-Qのpicture 4をご覧ください。HTM+AFS債務証券の「担保資産」(したがって、貸借対照表には表示されますが、Wells Fargo & Companyは自由に移動できません)の額が、2022年第4四半期の680億ドルから2023年第3四半期の3,070億ドルに急増しています。したがって、第3四半期にバランス・シート上に保有された合計3,935億ドルのHTM+AFS債務証券Wells Fargo & Companyのうち、78%は担保として差し入れられたか、将来的に相手方に返還される予定の担保でした。

さて… 上で議論したことを考慮すると、自信を持って2つのことが言えます。

- Wells Fargo & Companyが「動かせない」金額は第4四半期と同程度(それ以上)

- Wells Fargo & Companyが担保として差し入れなかった金額は担保として価値がない(つまり「有害」)可能性があるため、公開市場での選択肢を使い果たし、FHLBからの借り入れを継続せざるを得なくなった

今説明したことがすでに懸念事項であるかのように、Picture 3をもう一度見れば、Wells Fargo & Companyが第3四半期に担保にした資産の合計8,450億ドルが、貸借対照表全体のほぼ45%に相当することがすぐにわかります。

この最後の赤信号が懸念事項であるのはなぜでしょうか。銀行がすでにHTM+AFS債務証券のほぼすべてを担保にしており、ローンは「わずか」4,100億ドルであるにもかかわらず、FHLBから借り入れを行っていることを考えると、銀行が保有する残りの約5,000億ドルのローンは非常に悪い状況に陥ります。正確には赤信号です。つまり、それらは「不良ローン」である可能性が高く、直接融資する市場がないということです。

さらに、私が述べたことすべてを踏まえると、Wells Fargo & Companyが23年第4四半期に報告した3,170億ドルの「現金同等物」資産が本当に彼らのものなのか、それともその大部分が、銀行を実際よりも健全で流動性が高いように見せるために設定された、非常に巧妙な担保設定と再担保契約のトランプのカード・ハウスの結果なのかという疑問が当然生じます。

残念ながら、これらの最後の未解決の疑問に答えるには、Wells Fargoの23年第4四半期のSECへの10-Q提出書類を待たなければなりません。それまでの間、霧が晴れたときに霧を通して見える絵がそれほど悪くないことを祈るしかありません…

コメント