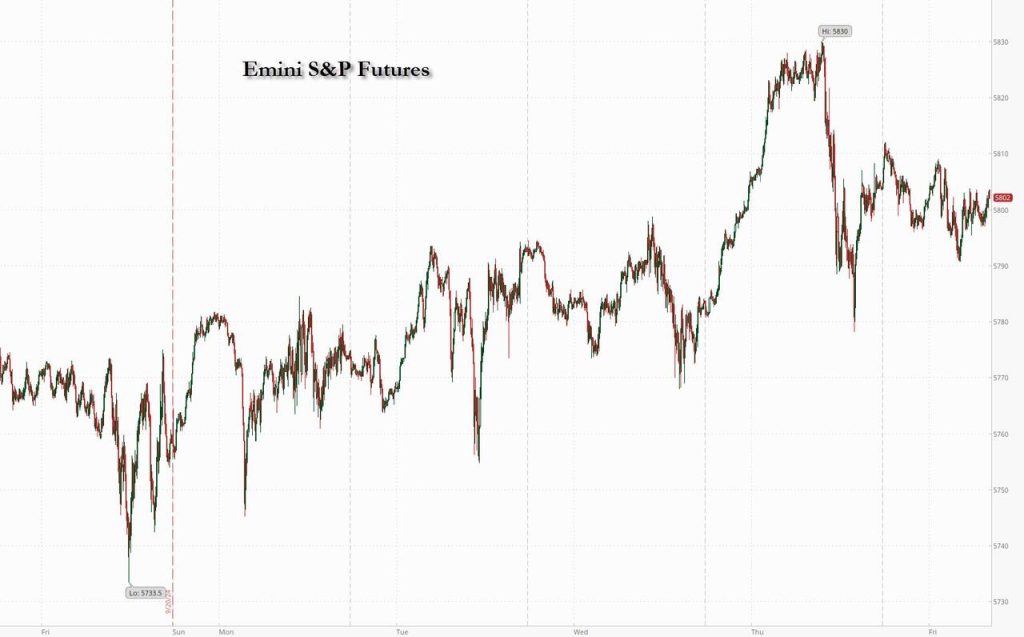

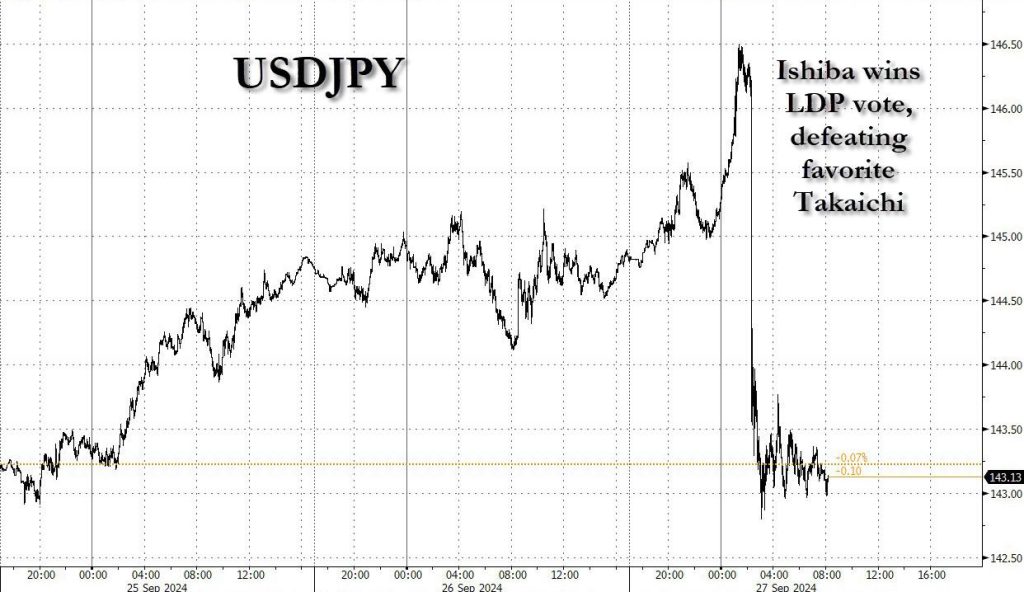

S&P500先物は、現金指数が木曜日に2024年で42回目の過去最高値に達した後、ほとんど変わっていません。これは、金曜後半にGDPデータが大幅に修正されたことを受けて、トレーダーが金利の軌道に関する手掛かりを求めてFRBのお気に入りのインフレ指標であるコアPCEに注目したためです。午前8時現在、S&P先物は0.1%下落、ナスダック先物は0.2%下落、メガキャップハイテク株は概ね下落し、NVDAは取引前取引で-1.3%下落しました。国債は上昇し、2年、5年、10年利回りはそれぞれ0.41bp、1.21bp、1.53bp低下しました。与党自民党が予想外に、日銀の政策正常化努力を支持するタカ派の石破茂氏をハト派の高市早苗氏ではなく新総裁に選出したことで円が急上昇し、米ドルは前日の上昇分を反転しました。商品はまちまちで、原油とベースメタルは上昇、貴金属は下落。本日のマクロの主要焦点はPCE発表となります。ウォール街はヘッドラインが前月比0.1%上昇(前回0.2%上昇)と予想している一方、コアPCEは前月と同じく0.2%上昇すると予想されています。

倉庫型店舗チェーンのコストコは、売上高が予想をわずかに下回ったと発表し、市場前取引で1%下落しました。アナリストらは、その他の点では好調な収益に前向きでしたが、株価上昇の明確なきっかけが欠けているとの見方もありました。キャッサバ・サイエンシズは、アルツハイマー病治療薬の治験結果について誤解を招く発言をしたとしてSECから告発され、同社と元幹部2人が4000万ドル以上の支払いで和解したことから、市場前取引で12%急落しました。市場前取引で注目すべきその他の銘柄は以下の通りです。

- ブリストル・マイヤーズスクイブは、70年ぶりに米国で新しいタイプの統合失調症治療薬の承認を取得し、深刻な精神疾患を患う何百万人もの人々に新たな治療の道が開かれたことを受けて4%上昇。

- ダラー・ゼネラルは、ウォルマートの市場シェア拡大が同社に引き続きプレッシャーをかけるとして、シティがディスカウント小売業者の格付けを「売り」に引き下げたことを受けて2%下落。

- エスタブリッシュメント・ラボは、医療技術会社が米国でモティバの乳房インプラントの承認を報告したことを受けて28%上昇。

- HPは、バンクオブアメリカが印刷部門の利益率低下を懸念して買い評価から引き下げたことを受けて1%下落。

- モルガン・スタンレーがオンライン学習プラットフォームの戦略転換は需要減退の兆候かもしれないとして、ユーデミーの格付けをアンダーウェイトに引き下げたことを受けて4%下落。

- モルガン・スタンレーが、ほぼ低い評価額とUAEでの過小評価された機会の組み合わせを理由に、ウィン・リゾーツの評価をオーバーウェイトに引き上げたことで、ウィン・リゾーツは2%上昇。

トレーダーらは金利の軌道に関する手掛かりを求めて本日発表のコアPCEレポートに注目していましたが、中国が毎日発表する景気刺激策と、FRBと欧州中央銀行によるさらなる利下げへの期待が高まっていることから、今週は市場全体でリスク選好が高まっています。

「データはソフトランディングを示しています。データは尊重しなければなりませんが、将来を見据えた指標は警告サインを発しています」とラッセル・インベストメンツのグローバル投資戦略責任者アンドリュー・ピーズ氏は述べました。「ソフトランディングへの下降は、常に景気後退の始まりと同じように見えます。そして、そこに到達するまで分からないのです」

一夜にして最大の出来事は円の急騰で、石破茂氏が日本の与党の党首選挙で勝利したことから、円はドルに対して1%以上上昇しました。防衛大臣を含むいくつかの要職を歴任した党のベテランである石破氏は、段階的に金利を引き上げるという日本銀行の計画を支持しているとみられています。

欧州株は小幅上昇し、ストックス600はセッション高値で0.5%上昇し、8月中旬以来の週間最高値となる見込みです。中国指導者による経済支援の約束で高級品や鉱業株が上昇したためです。同時に、フランスとスペインのインフレが9月に予想以上に鈍化したため、欧州の債券利回りとユーロは下落し、トレーダーらは欧州中央銀行が来月再び金利を引き下げるとの見方を強めました。10月に0.25ポイントの利下げが行われる可能性は、先週の約20%から現在約78%に上昇しています。その結果、ドイツ国債は上昇し、ドイツ10年債利回りは5ベーシスポイント低下して2.14%となりました。

「今後12カ月間、欧州と米国の市場は依然として上昇するとみています」とJPモルガン・プライベート・バンクのEMEA株式戦略責任者ナタリア・リピキナ氏はブルームバーグTVに語りました。「中央銀行は利下げを行っていますが、同時にファンダメンタルズは依然として非常に強いです」

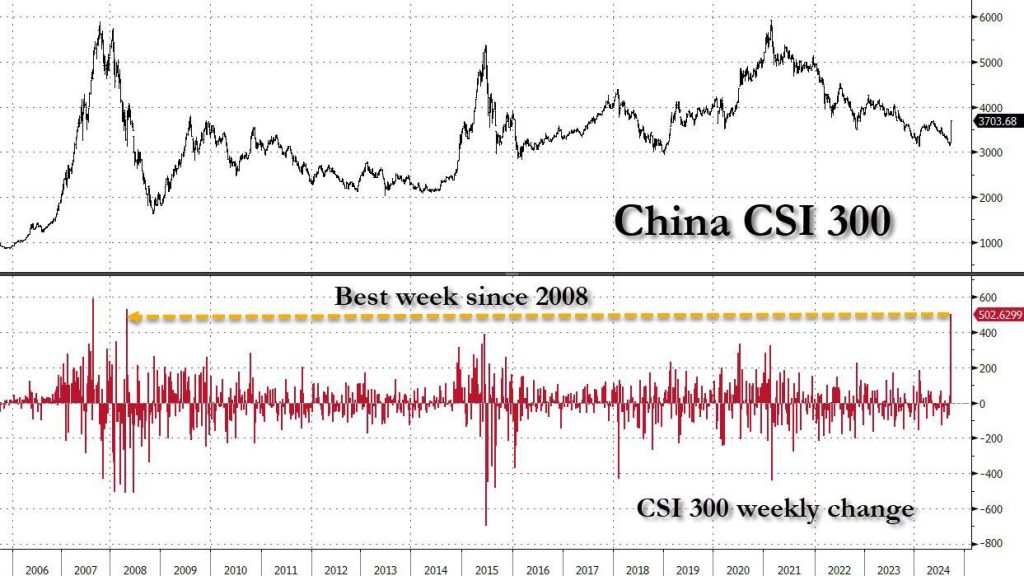

アジア株は週足で上昇を続け、上海深センCSI300は中国の中央銀行の景気刺激策が引き続き消化される中、4.5%上昇して引けました。日経平均株価とハンセン指数はそれぞれ2.3%と3.6%上昇しました。

アジア株は上昇し、中国の景気刺激策による長期の上昇に支えられ、ほぼ2年ぶりの好調な週を締めくくりました。MSCIアジア太平洋指数は金曜日に1.5%上昇し、2022年11月以来の最高値となる5.7%の週間上昇を見込んでいます。中国株はアウトパフォームし、上海深センCSI300は中国の中央銀行の景気刺激策が引き続き消化される中、4.5%上昇して引けました。日経平均株価とハンセン指数はそれぞれ2.3%と3.6%上昇しました。

中国人民銀行が数十年ぶりの大胆な政策キャンペーンを展開したことで、中国本土のベンチマークであるCSI300指数は2008年以来最高の週を締めくくりました。北京は減速する経済と投資家の信頼を回復するために強力な景気刺激策を打ち出し、一連の金融緩和策を発表する一方、政府高官らは不動産セクターを安定させ、支出を増やすための新たな措置を約束しました。

ブルームバーグが確認した証券会社からのメッセージによると、金曜日の取引開始から1時間で株式売買高が7100億元(1010億ドル)に達した上海証券取引所では、注文処理の不具合や遅延が目立ちました。銅は1トン当たり1万ドルを再び超え、鉄鉱石は1トン当たり100ドルを突破しました。

「中国が財政刺激策で『何でもやる』と決断すれば、これはまだ確認されていませんが、中国にとって、ひいては世界、特に輸出主導の欧州にとって、状況は一変するでしょう」と、アムンディ研究所のモニカ・ディフェンド所長はブルームバーグTVに語りました。

中国指導部は、12月ではなく9月に政治局会議を開催することで、「当局は5%の成長目標を達成するためにより緊急の措置を取る用意があるというシグナル」を送ったと、INGグループのロバート・カーネル氏を含む上級アナリストらはメモで述べました。「今週、中国人民銀行から予想以上に積極的な政策パッケージが発表されましたが、他の政策もすぐに追随すると予想するのは妥当です」

「この政策転換は中国のリスク資産にとって大変革をもたらす可能性がありますが、実行と継続の両方に左右されます。市場全体は、さらに1桁台後半の割合で上昇する可能性があります。目標以上に上昇できるかどうかは、政府が計画を効率的に実行し、成長を支えるためのさらなる財政措置を発表できるかどうかにかかっています」とUBSグローバル・ウェルス・マネジメントの最高投資責任者マーク・ヘーフェル氏は書いています。

為替市場では、ブルームバーグ・ドル・スポット指数は昨日0.4%下落した後、以前の上昇を反転し、セッション安値となりました。ユーロはセッション安値から0.1%下落しました。円はG10通貨の中で最も強く、日本の与党が石破茂氏を次期党首に選出したことを受けて、ドルに対して1.1%上昇しました。「石破新内閣は日銀の現在の段階的な政策正常化計画を広く支持するだろうと我々は考えており、これが今後数カ月で円高を押し上げるはずです」とロンバー・オディエのシニアマクロストラテジスト、ホミン・リー氏は述べました。「我々の基本シナリオは、日銀が12月にさらに25ベーシスポイントの利上げを行い、12カ月で米ドル/円が135円までさらに下落するというものです」

金利では、米国債はカーブ全体で小幅な上昇を維持しており、先物は米国セッション序盤の最高値を下回りました。米国10年債利回りは3.78%前後で、この日は2ベーシスポイント低下し、ドイツ10年債を約1ベーシスポイント下回りました。ドイツの短期金利は、この日約2ベーシスポイント低下し、スワップ市場ではECBが10月に0.25ポイントの利下げを行う可能性が約80%と織り込まれています。経済データが再び弱含んだことを受けてECBの利下げの勢いが増す中、ドイツ金利はアウトパフォームしています。米国セッションでは、8月の個人所得と支出データ、関連するPCE価格指数、および数名のFRBスピーカーが発表されます。

コモディティでは、原油が2日間の急落後に落ち着きを取り戻しましたが、OPEC加盟国のサウジアラビアとリビアからの供給増加の見通しにより、価格は依然として大幅な週次下落の見込みです。WTIは1バレルあたり67.60ドル近くで取引されました。スポット金は12ドル下落して約2,660ドル/オンスとなり、過去最高値にわずかに届きませんでしたが、FRBが今年も積極的な利下げペースを維持するとの楽観的な見方から、連続して過去最高値を更新した後、3週連続で上昇に向かっていました。

今日のカレンダーを見ると、個人所得/支出、貿易収支、卸売在庫を含む8月のコアPCEデータ(午前8時30分)、ミシガン大学の9月の最終景況感(午前10時)、およびカンザスシティ連銀の9月のサービス活動(午前11時)が発表されます。FRBのスピーカーは、コリンズ(午前9時30分)とボウマン(午後1時15分)が予定されています。

市場スナップショット

- S&P 500先物は5,801.75でほぼ変わらず

- STOXXヨーロッパ600は0.3%上昇して527.12

- MXAPは1.4%上昇して197.00

- MXAPJは1.2%上昇して619.46

- 日経平均は2.3%上昇して39,829.56

- TOPIXは0.7%上昇して2,740.94

- ハンセン指数は3.6%上昇して20,632.30

- 上海総合指数は2.9%上昇して3,087.53

- センセックスは0.2%下落して85,627.90

- オーストラリアS&P/ASX 200は0.1%上昇して8,212.24

- 大韓民国総合株価指数(KOSPI)は0.8%下落して2,649.78

- ドイツ10年国債利回りは2.13%でほぼ横ばい

- ユーロは0.4%下落して1.1136ドル

- ブレント先物は0.3%上昇して71.84ドル/バレル

- 金現物は0.4%下落して2,662.94ドル

- 米ドル指数は0.14%上昇して100.71

一晩のトップニュース

- バイデン米大統領は木曜日、差し迫った閉鎖を回避するため、3か月間の政府資金法案に署名しました。

- 元防衛大臣の石破茂氏が利上げに反対するライバル氏を破り、日本の与党党首に就任したことを受け、円は下落から反転し、対ドルで急上昇、一方日本株先物は下落しました。

- 中国は金曜日、銀行が準備しなければならない現金の量を減らし、主要政策金利を引き下げました。北京は今週、減速する経済と投資家の信頼を回復するために強力な景気刺激策を発表しました。

- 億万長者の投資家デビッド・テッパー氏は、北京が予想を上回る大規模な景気刺激策を展開したことを受け、中国関連の「あらゆるもの」を買い増しています。

- 欧州中央銀行によると、ユーロ圏の消費者のインフレ期待は8月に低下し、来月の追加利下げの根拠が強まっています。

- 中央銀行の金融緩和と中国の景気刺激策に対する楽観論から、米国と欧州の指標が過去最高値を更新した週の終わり、株式市場はまちまちで推移しました。円は日本の選挙結果を受けて上昇に転じました。

- 脆弱な少数派政権が長年の債務問題に対処しようと奮闘する中、欧州で最も安全な債券市場の一つとしてのフランスの地位は終わりを迎える恐れがあります。

- FRBのクック総裁(投票者)は、50bpsの利下げを心から支持し、政策の方向性についてはデータ、見通し、リスクのバランスを慎重に検討すると述べました。クック総裁は、経済、特にインフレの正常化は非常に歓迎すべきことであり、労働市場は堅調だが著しく冷え込んでおり、一部の人にとっては就職が難しくなる可能性があると述べました。さらに、インフレ圧力が大幅に緩和されると見ており、インフレの上振れリスクは減少し、雇用の下振れリスクは増加していると指摘しました。

- ロイター通信によると、ニューヨーク連銀のペルリ総裁は、連銀のバランスシートをさらに縮小する余地は十分にあると述べ、レポ市場の圧力は現時点ではフェデラルファンド金利に影響を及ぼすほどではないようだと指摘しました。

Newsquawkによる世界市場のより詳細な分析

アジア太平洋地域の株式はウォール街の上昇に追随しました。ウォール街ではセンチメントが下支えとなり、S&P500は中国の政策支援と米国の堅調なデータにより過去最高値を更新しましたが、中国の景気刺激策は昨夜も引き続き主な原動力となりました。オーストラリア証券取引所(ASX)200指数は鉱業、素材、資源の強さがディフェンシブ銘柄の下落に相殺されレンジ内で推移しました。一方、スターエンターテインメントの株価は最近の大幅な通期損失を受けて40%以上下落するなど、消費者関連株も圧迫されました。日経平均株価は寄り付きで反発し、通貨安により39,000円を超えました。その後、円が下落分の一部を回復し、参加者が自民党総裁選を待つ中、指数は序盤の上昇分の大半を縮小しましたが、終盤に再び上昇に転じました。これは、自民党のハト派候補である高市氏が自民党決選投票で石破氏と対決するとみられるためです。ハンセン指数と上海総合指数は、中国が新たな財政刺激策の一環として2,840億ドルの国債を発行するという刺激策を打ち出したことを受けて再び上昇しました。また、証券監督管理委員会も長期資本の市場流入を促進するための指針を発表しました。さらに、中国人民銀行は、50bpsのRRR引き下げが本日発効し、7日リバースレポ金利を、今週初めに示された従来の1.70%から1.50%に設定したと発表しました。

アジアのトップニュース

- 中国人民銀行は、本日から50bpsの預金準備率引き下げを実施し、金融機関の加重平均預金準備率は新たな引き下げ後6.6%になったと発表。また、7日リバースレポ金利を、今週初めに発表した通り、従来の1.70%から1.50%に設定し、14日リバースレポを通じて2,780億人民元を注入し、金利を1.85%から1.65%に引き下げました。

- ロイター通信が関係筋を引用して伝えたところによると、上海と深センは、市場を活性化させるため、残りの主要な住宅購入制限を解除し、地元住民以外の住宅購入制限を撤廃し、中国人が購入できる住宅数の制限を撤廃する予定です。今後数週間で変更を発表する予定。首都北京は、主要地区で同様の制限を制限することを検討しています。

- 中国人民銀行は、最近発表された段階的金利政策が銀行の純金利マージンに与える影響は、全体として中立のままであると述べました。

- 中国の8月のサービス貿易赤字は213億ドル、1~8月のサービス貿易赤字は1,649億ドルと外為規制当局が発表。

日本の自民党総裁選挙:

- 元防衛大臣の石破氏(タカ派候補)が日本の与党総裁選で勝利し、次期首相に選出された石破氏は215票(過半数208票)、高市氏(ハト派候補)は194票を獲得しました。

- 日本の高市経済安全保障担当大臣は与党総裁選で181票を獲得し、自民党決選投票で石破氏と対決します。ロイター通信によると、元防衛大臣の石破氏は自民党総裁選で154票を獲得しましたが、いずれも過半数には及びませんでした。決選投票の結果は英国時間午前7時ごろと予想されています。注:高市氏は日銀の金融緩和を主張しており、日銀は金利を早急に引き上げすぎたと以前に指摘していました。

- 次期首相の石破氏は岸田氏の新たな資本主義公約を加速させることを目指しており、「デフレ脱却を確実にしなければならない」と述べ、衆院選を早期に実施する予定。賃金上昇がインフレを上回るにはタイムラグがあります。インフレ上昇による打撃を和らげるために最も効果的な措置は何かを精査する必要があります。

欧州の証券取引所、ストックス600(+0.2%)は小幅堅調ですが、米PCE発表を前にムードはやや不安定。指数全体の上昇幅は比較的幅広く、+0.1%から+0.4%の範囲。フランスとスペインの予想を下回るインフレ指標は、ECB市場価格のハト派的シフトにもかかわらず、株式市場にほとんど影響を与えませんでした。欧州セクターはまちまち。中国に露出しているセクター(高級品、基礎資源)は当初アウトパフォームしましたが、基礎資源は徐々に中位に傾いています。銀行と保険は最下位。米株先物(ES -0.1%、NQ -0.3%、YM -0.1% RTY U/C)はまちまちで、RTYは小幅な上昇を維持していますが、他セクターは米PCE発表を前に低調に推移しています。

ヨーロッパのトップニュース

- FTが報じた事情に詳しい関係者によると、英国のリーブス財務相は、予算案で予定されている「非居住者」への課税を緩和する用意があります。資金調達に失敗する恐れがあるからです。

- BNPは現在、ECBが10月に金利を25bp引き下げると予想しています。

- ECB消費者期待調査(8月):今後12か月のインフレ率は2.7%(前回2.8%)、3年後は2.3%(前回2.4%)と予測

FX

- USDはJPYを除いて他の通貨に対して強い(下記参照)。今日の米国のマクロの焦点は8月のPCE数値となります。今のところ、DXYは100.45~88の取引バンド内で100の水準で推移しています。

- 来週のEZワイドの発表を前に、フランスとスペインのインフレ指標が軟調なため、EURはUSDに対して軟調。EUR/USDは1.1125まで下落し、昨日の安値とほぼ一致しています。

- GBPはUSDに対して弱含みで、昨日のリスクオンセッションで見られた上昇分の一部を取り戻しています。ポンドは現在、昨日の1.3312~1.3434の範囲内に収まっています。

- 自民党総裁選のさなか、円は波乱に富んだ取引となりました。当初の兆候ではハト派の高市候補が勝利する可能性があり、その後USD/JPYは一晩で146.49の高値に向かって急騰しました。しかし、決選投票での石破氏の勝利は円のタカ派的な反応を引き起こし、USD/JPYは142.80ベースまで下落しました。これは9月20日以来の最低水準です。

- 両対蹠地は米ドルに対して軟調で、昨日の上昇分の一部を取り戻しています。AUD/USDは昨日0.6904まで上昇した後、0.68に下落しました。

債券

- 米国債は堅調ですが、大西洋の反対側での価格変動はむしろEZ特有のイベントの副産物であることを考えると、他の国債ほど堅調ではありません。米国の観点からは、8月のPCEデータに注目が集まるでしょう。10年国債利回りは現在、昨日の3.754~3.821%の範囲内に収まっています。

- ドイツ国債は、スペインとフランスの予想を下回るインフレ指標によって上昇し、堅調な足取りとなっています。この数字は、ECBの10月会合で見られるハト派的な再価格設定を刺激しました。ドイツの10年国債利回りは、2.11%で今週の最安値を更新しました。

- 英国債は、世界の他の国債で見られるより広範な強気の動きに巻き込まれています。今日のセッションでは、英国特有の新たな要因が欠けていました。英国の10年国債利回りは現在、4%を下回り、3.98%となっています。

- イタリアは、予想57.5~70億ユーロに対して70億ユーロを売却。2029年3.00%、2035年3.85%、2029年3.00% BTPおよび予想17.5億ユーロに対して2030年12.5~17.5億ユーロのCCTeuを売却。

商品

- 今週初めに発表された中国の景気刺激策を受け、アジア太平洋地域の原油価格が堅調だったことを受けて、今朝の原油価格は上昇傾向にありますが、地政学的情勢は依然として緊張状態にあります。ブレントは1バレル当たり70.99~72.14ドルの範囲にあります。

- 前日のボラティリティを受けて貴金属全般の取引は低調で、トレーダーは米国PCEデータを待っている。XAUは1オンス当たり2,661~2,672.23ドルの範囲にあります。

- 火曜日に中国が景気刺激策のバズーカを発表した後、複合市場は上昇から一息ついたため、ベースメタル全般の取引はまちまちですが、ベースメタルは米国PCE発表を前に最近の上昇分の大部分を維持しています。

- BSEEは、ハリケーン・ヘレン(前回29%)の影響で、メキシコ湾の石油生産の25%(前回29%)と天然ガス生産の20%(前回17%)が停止していると報告しました。

- NHCは、ハリケーン・ヘレンがジョージア州を北北東に加速していると述べました。

地政学 – 中東

- スカイニュースアラビアによると、「ヨルダン軍は、南部軍管区のヨルダン領土に侵入しようとしたドローンの撃墜を発表」

- アルアラビーヤによると、「イラン通信:イラン外相は、テヘランはレバノンでの全面戦争に向けて手をこまねいているつもりはないと述べた」

- アルジャジーラによると、「シリア通信:シリア・レバノン国境の軍事施設を狙ったイスラエルの攻撃で兵士5人が死亡」

- スカイニュースアラビアによると、「スカイニュースアラビアの情報筋:停戦提案はまだ拒否されておらず、21日間の停戦に向けた努力が続いている」

- ロイターによると、イスラエルのネタニヤフ首相は木曜日に米国の停戦提案について協議する会議を開き、今後数日間で協議を続けると述べました。

- レバノン国会議長のナビーフ・ベリ氏はロリアン・ル・ジュール紙に対し、イスラエルのネタニヤフ首相は誰に対しても嘘をつき、この計画への承認を撤回したと語りました。一方、ベリ氏は、レバノンと同様にガザでの停戦要求の復活を堅持すると述べました。

- ホワイトハウスによると、米国とイスラエルの当局者は木曜日にニューヨークでレバノンについて協議し、21日間の停戦に向けた協議が続けられました。その後、ブリンケン国務長官とイスラエルのデルマー戦略問題相が停戦の必要性を強調し、ブリンケン氏は紛争のさらなる激化はその目標達成をさらに困難にするだけだと強調したと報じられました。

- CBCのインタビューによると、フランスのマクロン大統領は、米国はイスラエルのネタニヤフ首相に21日間の停戦に同意するよう圧力を強める必要があると述べ、イスラエルは今日レバノンに侵攻することはできないし、それは大きな間違いだと付け加えました。

- トランプ前米大統領は、自分が当選したらイランと協定を結ぶかと聞かれるとそうすると答え、中東戦争は終結しなければならないともコメントしました。

- アルジャジーラによると、イスラエルのワラウェブサイトは、イスラエル軍が過去1日でレバノンの1,600の標的を攻撃したと伝えました。

- イスラエル空軍司令官は、イランによるヒズボラへの武器移転を阻止し、ヒズボラに対する地上作戦で軍を支援する準備をしていると述べました。

- イスラエル軍は、イエメンからミサイルが発射され、迎撃機が発射されたと述べ、さらに「アロー」防空システムが迎撃に成功したと付け加えました。

地政学 – その他

- トランプ前米大統領は、金曜日にウクライナのゼレンスキー大統領と会談する予定で、ゼレンスキー大統領とは意見が合わないことがあると述べた一方、ウクライナは戦争を終わらせるためにロシアに領土の一部を譲渡すべきかとの質問には「どうなるか見てみましょう」と答えました。

- ルーマニア国防省は、ウクライナへの昨夜の攻撃でロシアの無人機1機がルーマニア領空に3分未満侵入した可能性があると述べました。

米国のイベントカレンダー

- 08:30:8月PCE価格指数前月比、予想0.1%、前回0.2%

- PCE 価格指数前年比、推定 2.3%、前回 2.5%

- コア PCE 価格指数前年比、推定 2.7%、前回 2.6%

- コア PCE 価格指数前月比、推定 0.2%、前回 0.2%

- 実質個人消費、推定 0.1%、前回 0.4%

- 個人消費、推定 0.3%、前回 0.5%

- 個人所得、推定 0.4%、前回 0.3%

- 08:30:8月の貿易収支、推定-1002億ドル、前回-1027億ドル、修正-1028億ドル

- 08:30:8月の小売在庫 前月比、予想0.5%、前回0.8%

- 卸売在庫 前月比、予想 0.2%、前回 0.2%

- 10:00:9 月ミシガン大学景況感、予想 69.4、前回 69.0

- 9月ミシガン大学現状、予想 63.0、前回 62.9

- 9月ミシガン大学期待、予想 73.4、前回 73.0

- 9月ミシガン大学 1 年インフレ、予想 2.7%、前回 2.7%

- 10:9月ミシガン大学 5-10 年インフレ、予想 3.0%、前回 3.1%

- 11:00:9月カンザスシティ連銀サービス業活動指数、前回 5

中央銀行

- 09:30:連邦準備制度理事会のコリンズ、クグラー両氏がマサチューセッツ州フィッチバーグへ旅行

- 13:15:ボウマン連銀総裁がアラバマ銀行協会で講演

DBのジム・リードが夜の試合を締めくくる

統計的に誕生日が最も多い週が終わります。皆さんの2%以上に、誕生日おめでとうを申し上げます。暗算ができる方なら、なぜ今週がこんなに人気があるのかお分かりいただけると思います。そういえば、私の娘は9月中旬に10日早く生まれ、双子は8月末に1か月早く生まれました。

今週はほとんどの日が市場にとって誕生日のお祝いのようで、この状態は米国のコアPCE発表日を迎えたこの24時間も続いています。複数の要因がリスク選好度を高め、S&P500(+0.40%)とSTOXX600(+1.25%)の両方が新記録を更新しました。まず、昨日の印刷開始直後に、中国政治局が財政支出と不動産セクターへの支援を強化することがわかりました。詳細は10月1日(火曜日)の1週間の休暇前に発表されます。

これらすべては、世界市場、特に中国関連株に好意的に受け止められました。特に、今週初めの中国人民銀行による景気刺激策を受けてのことです。中国の株価指数は、以下で見るように、一晩でさらに2~6%上昇し、2008年以来の最高の週になる見込みです。

これらの景気刺激策の発表を受けて、欧州は確かに米国を上回っています。さらに、米国の最新データは昨日予想を上回り、先週の週次失業保険申請件数は4か月ぶりの低水準となりました。これは、差し迫った景気後退への懸念に対するさらなる安心感を与えました。

アジアでは、昨日ハンセン指数が+4.16%上昇し、2023年3月以来の最高の日次パフォーマンスとなり、今朝はさらに+3.66%上昇しています。つまり、今週全体で指数は+13%以上上昇しており、これは2011年以来の最高の週間パフォーマンスです。他の指数では、CSI300(+2.67%)は2008年以来の最高の週になりつつあり、上海総合指数(+2.07%)も顕著な上昇を見せています。深セン総合指数は+5.73%上昇しています。一方、8月の工業利益は、7月の+4.1%上昇に続き、前年比-17.8%の下落となりました。これとは別に、中国人民銀行は、今週の集中的な金融緩和の後、さらなる措置として、7日間のリバースレポ金利を1.7%から1.5%に引き下げました。

対照的に、一晩中、日経平均(+0.10%)は小幅な上昇を見せており、KOSPI(-0.21%)は地域のトレンドから乖離しています。S&P500(-0.05%)とNASDAQ100(-0.15%)先物は下落傾向にあります。早朝のデータによると、東京消費者物価指数(CPI)は9月に予想通り前年比+2.2%上昇し、8月の+2.6%上昇から低下しました。データ発表後、自民党総裁選の結果を待つ中、日本円(-0.38%)は3日連続で下落し、1ドル145.40で取引されています。結果はこの記事があなたのメールボックスに届いた直後に発表されるはずで、誰が勝利するかによって今後1年間の国内金融政策が左右される可能性があります。

昨日に戻ると、中国からの最新ニュースにより、中国へのエクスポージャーを持つ米国と欧州の株式にとってもまた強い一日となりました。例えば、CAC40(+2.33%)は、LVMH(+9.88%)やエルメス(+9.10%)などの高級品銘柄の大幅な上昇に牽引され、2022年11月以来の最高値を記録しました。一方、DAX(+1.69%)は、シーメンス(+5.33%)などの工業株とBMW(+3.81%)などの自動車メーカーの両方が好調だったため、独自の最高値を更新しました。そして米国では、NASDAQゴールデンドラゴンチャイナインデックスが+10.85%急上昇しました。

米国の株式の上昇は他の地域よりも穏やかで、S&P500(+0.40%)は、取引終了までに開始時の+0.8%の上昇の半分を失いました。エネルギー株(-2.00%)は、リビアの原油供給見通しの改善や、サウジアラビアが原油市場シェアの回復を目指す可能性があるというフィナンシャルタイムズの報道を受け、ブレント原油が-2.53%下落して1バレル71.60ドルとなり、大幅に下落しました。上昇局面では、前夜の決算発表後にマイクロンが+14.73%上昇したことが牽引し、ナスダック(+0.60%)はまずまずの上昇となりました。しかし、ハイテク大手株は期待を下回り、マグナ7は-0.09%下落しました。

世界中の投資家が中国からのニュースを吸収する一方で、米国からも別の好材料が発表され、景気後退の可能性に対する懸念を和らげるのに役立ちました。特に、9月21日までの週の週次新規失業保険申請件数は21万8千件に減少し(予想は22万3千件)、5月以来の最低となりました。さらに、4週間移動平均が22万4750件に減少し、これも5月以来の最低となり、これが定着しつつある兆候が強まっています。さらに、米国のGDPの年次修正もあり、最近の経済パフォーマンスは以前考えられていたよりも好調であることが示されました。直近の第2四半期は変更なしでしたが、第1四半期は2割増の年率+1.6%に修正されました。さらに、2023年の通年成長率は4割増の+2.9%に修正され、2022年は6割増の+2.5%に修正されました。

こうしたデータをすべて手にした投資家は、FRBが11月にさらに50bpの利下げを行う可能性を下げ、終値までに確率を62%から51%に引き下げました。明らかに、その主な決定要因は今後発表される雇用統計になる可能性が高いですが、昨日の発表は、第3四半期初めに大きく懸念されていた、米国経済が急激な減速を経験しているという見方を押し戻すのに役立ちました。そして、それは、最近のイールドカーブのスティープ化が終わったことを意味し、2年債利回りは+7.0bps上昇して3.63%となり、6週間で最大の増加となった一方、10年債利回りは+1.1bps上昇の3.80%にとどまりました。

欧州では、昨日のロイターの見出しにも興味深いものがあり、ECBのハト派が10月の次回会合で利下げを推し進めると報じられていました。これは、ここ数日の欧州の弱いデータ、特に速報PMIが弱いことを背景にしており、市場はすでにこれに対応してECBの追加利下げの可能性を高めていました。

しかし、市場は大きな反応を見せず、10年国債の利回り(+0.7bps)はほとんど変化しませんでした。今週の中国に関するニュースは、10月のECB利下げに向けて高まっていた勢いをいくらか和らげるかもしれません。そのため、現在の弱い国内データと、潜在的に改善する可能性のある国際的見通しとの間で戦いが始まっています。

しかし、昨日国債にほとんど変化がなかったにもかかわらず、フランスのOATは引き続き低迷しました。実際、昨日は、結果に対する不確実性が最高潮に達した議会選挙の第1回投票以来初めて、フランスとドイツの10年債スプレッドが80bpsを超えて終値を付けました。それに加えて、昨日はフランスの10年国債利回りが2007年以来初めてスペインの利回りを上回ったため、これは重要な節目であり、私は昨日のチャートでそのスプレッドの履歴を第二次世界大戦の終結まで遡って調べました。

最後に、昨日の他のデータによると、ユーロ圏のM3マネーサプライの伸びは8月に前年比+2.9%(予想+2.5%)に上昇し、2023年1月以来の強さを示しました。米国では、耐久財受注の8月の暫定値は変わらず(予想-2.6%)、輸送を除く値は+0.5%(予想+0.1%)でした。最後に、米国の住宅販売保留額は8月に+0.6%(予想+1.0%)増加しました。

さて、次の日のデータ発表には、8月の米国PCEインフレ率、8月の個人所得と個人支出、およびミシガン大学の9月の最終消費者信頼感指数が含まれます。一方、欧州では、9月のフランスとスペインの消費者物価指数、9月のドイツの失業率などのデータが発表されます。中央銀行からは、FRBのコリンズ、クーグラー、ボウマン各氏と、ECBのレーン、レーン、シポローネ、ナーゲル各氏による発表が予定されています。

{kind=link}

{kind=link}

{kind=link}

コメント