ソース:https://www.zerohedge.com/markets/home-prices-set-sear-amid-mortgage-refi-explosion

連邦準備制度理事会が金融緩和を開始するには、これ以上悪いタイミングはなかったでしょう(ただし、1か月余り後に選挙があるため、「非政治的」な連邦準備制度理事会には本当に選択の余地はありませんでした)。

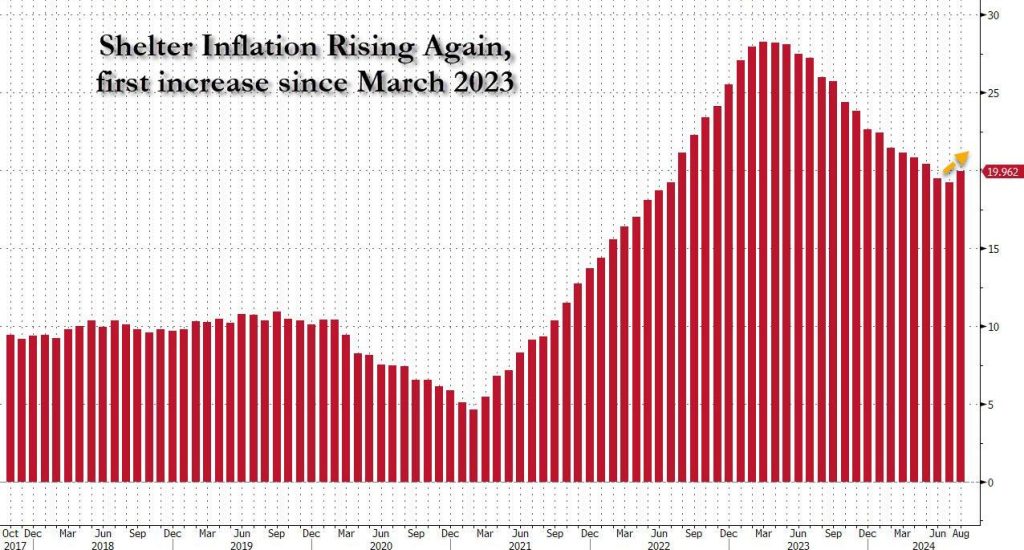

12月にずっと予測していたように、連邦準備制度理事会は、住宅価格と家賃が再び上昇し始めるちょうどいいタイミングで金利を引き下げるでしょう…

…そして案の定、FRBが50bpsという大幅な利上げを実施するわずか数日前に、BLSは2023年3月以来初めて住宅費の年間増加を報告しました。

しかし、これはほんの始まりに過ぎません。次に何が起こるのか、すでに記録的な高値からさらに価格が急騰するのか、注目です。

FRBの50bpsの利下げにより、すでに2年間で最も安い住宅ローン借入コストが実現し、住宅ローンの借り換え申請が2週連続で急増しました。住宅ローン銀行協会の借り換え指数(米国のすべての個人向け住宅ローン申請の75%以上をカバーしているデータ)は、9月20日までの週に20.3%上昇し、前週の24.2%の急上昇に続き、2022年4月以来の最高水準に達しました。30年固定住宅ローンの金利は2ベーシスポイント低下して6.13%となり、8週連続の低下となり、2018~2019年以来最長の低下期間となりました。

これにより、グループの住宅購入申請指数も先週1.4%上昇し、2月初旬以来の高水準となりました。この指標が5週連続で上昇したことは、徐々に安定しつつある住宅市場における需要の急増を示しています。

従来、緩和サイクルは、借り手がもう少し待ってさらに低い金利を固定することを好むため、すぐにリファイナンス申請の急増につながることはありませんが、今回の場合は、トレーダーが連邦準備制度理事会(FRB)の11月の予想される利下げの規模と引き下げの道筋について議論し、また次のインフレの波(住宅価格の急騰が一因となる)を織り込み始めたため、10年国債の利回りが先週すでにわずかに上昇していたため、マトリックスに不具合がある可能性があります。

案の定、15年住宅ローンと5年変動金利住宅ローンの平均契約金利は、前の2週間の急落の後、先週わずかに上昇したため、借り換えを希望する人は、金利がさらに上昇してカーブがさらに急勾配になる前に、今すぐ急いで借り換えを行うかもしれません。

しかし、なぜ借り換え金利が下がると価格が上がるのでしょうか。それは簡単です。価格が下がると、購入しやすくなります。住宅ローン金利が2年ぶりの低水準に下がると、借り手は年間支払額を数千ドル削減することになります。これにより、消費者支出の継続、住宅改修費、債務返済などに使用できる現金が解放されます。しかし、そのほとんどは住宅購入のためであり、住宅供給パイプラインがひどく詰まっている時期に住宅価格がさらに上昇するためです。

実際、借り換えの急増により、住宅価格の中央値が劇的に2桁上昇する可能性があると主張することもできます。

しかし、最近の急増は、他の住宅ローン保有者が大幅な節約を実現するのにそれほど時間はかからないかもしれないことを示しています。MBAによると、前回の借り換え活動がこれほど高かったとき、住宅ローン金利は5%をわずかに下回っていました。

「以前の借り換えの波に比べると借り換え活動のレベルはまだ控えめですが、今では申請の大部分を占めています」とMBAの副社長兼副主席エコノミスト、ジョエル・カン氏は述べています。

次の例を考えてみましょう。先週借り換えられたローンの平均額は約38万6000ドルでした。1年前に借り入れ、その間に4000ドルの元金が返済されたと仮定すると、元のローン額は約39万ドルになります。そのローンが組まれたときの金利が7.41%だったとすると、住宅所有者は月に2700ドルを支払うことになります。しかし、残りの38万6,000ドルを現在の6.13%の金利で新たな30年住宅ローンに借り換えると、支払額は2,350ドル弱になります。これは月額350ドル、年間4,000ドル以上の節約になります。

当然ながら、住宅ローン金利の低下は、より大きなローンに飛躍的な効果をもたらします。100万ドルの住宅ローン(かつては非常にまれでしたが、現在でははるかに一般的です)の場合、6.13%の住宅ローン金利で月々の支払いは約6,079ドルになります。しかし、1年前の金利が7.41%だった場合、支払いは6,900ドルを超えていたため、住宅所有者は月々800ドル以上を節約できました。

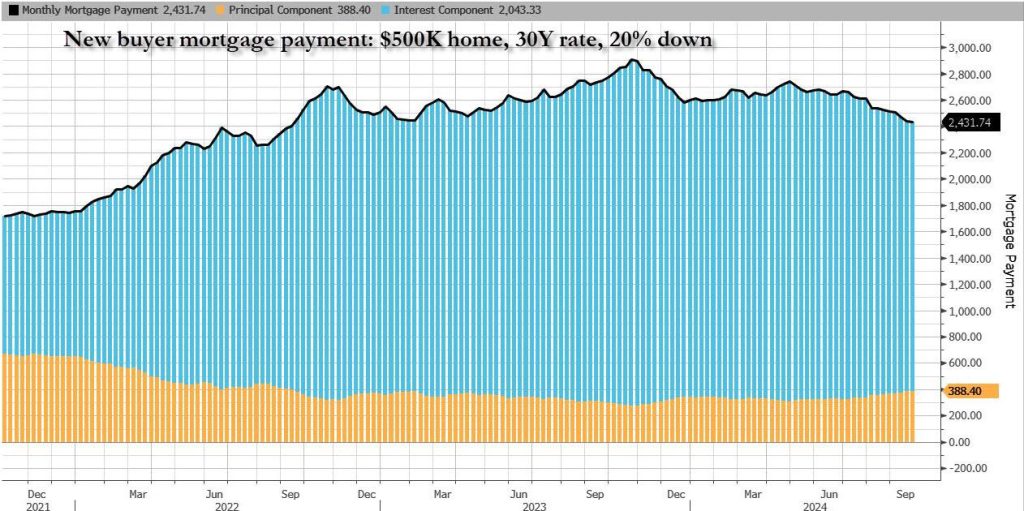

下のグラフは、50万ドルの住宅、30年住宅ローン、20%の頭金の平均住宅ローン支払いの最近の低下を示しています。

もちろん、住宅ローン金利の低下は、住宅購入の難しさというパズルのほんの一片に過ぎません。中古住宅市場では、所有者が低金利の住宅ローンに縛られているため、在庫が過去最低水準に近い状態が続いていますが、平均価格は416,700ドルで、過去最高水準に近い値です。そのため、借り換え金利の低下により解放された現金は、ほぼ確実に新しい住宅の価格に充てられるでしょう。同様に、カマラの25,000ドルの初回住宅購入者補助金も、住宅価格の記録的な上昇につながります。そのため、今後数か月間、CPIバスケットの所有者相当家賃構成要素(たまたま最大のもの)を注意深く見守る必要があります。この構成要素は、新しい住宅ローン借り換えと同じ速さで急上昇しようとしています。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

コメント