ソース:https://www.zerohedge.com/personal-finance/market-declines-and-problem-time

株式市場が上昇すると、強気の見方が優勢になり、市場の下落の潜在的な影響が見落とされがちです。この見落としは、数学の基本的な誤解と、投資における時間の重要な役割という2つの主な問題から生じています。ポートフォリオのライフサイクル中にリスクを管理することの重要性について議論するとき、毎年、次のグラフが反論として提示されます。このグラフは、強気市場の平均上昇率が149%であるのに対し、弱気市場の平均下落率はわずか-32%であることを示しています。

では、長期的に市場が下落するよりも4.7倍も上昇しているのに、なぜリスク管理にこだわるのでしょうか。

あらゆる長期分析と同様に、すべての投資家にとって最も重要な問題である時間についてすぐに認識する必要があります。

株式市場の長期リターンの現実

はい、1900年以来、株式市場は「平均」して年間8%の収益率を維持しています。ただし、これは市場が毎年8%の収益を上げているという意味ではありません。最近議論したように、市場に関するいくつかの重要な事実を理解する必要があります。

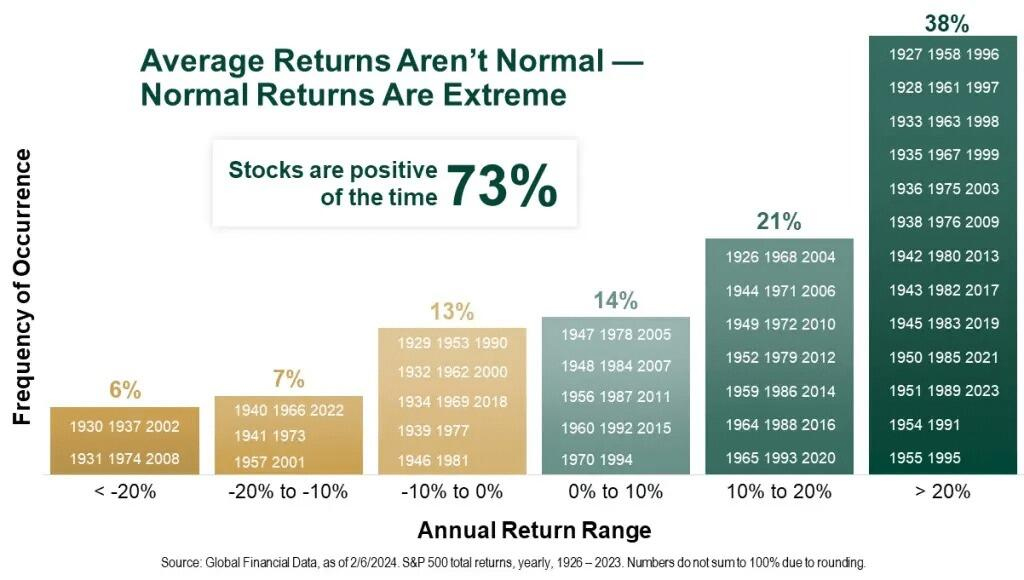

- 株価は下落するよりも上昇することが多い:歴史的に、株式市場は約73%の確率で上昇しています。残りの27%の確率で、市場調整により、以前の上昇の過剰が反転します。以下の表は、時間の経過に伴うリターンの分散を示しています。

しかし、年間8%の「平均」収益率を達成するには、124年間生きる必要があります。

時間は投資家にとって最大の課題

平均的なアメリカ人は、人間の死亡率という厳しい現実に直面しています。ほとんどの投資家は、大学、結婚、出産などの若い頃の生活費が収入の多くを占めるため、40代半ばになるまで退職のための貯蓄を本格的に始めません。一般的に、収入が生活費を上回るのは40代半ばから後半までで、退職後の貯蓄に本格的に取り組むことができます。ほとんどの人は、投資目標を達成するために20~25年間の生産的な労働年数しかありません。

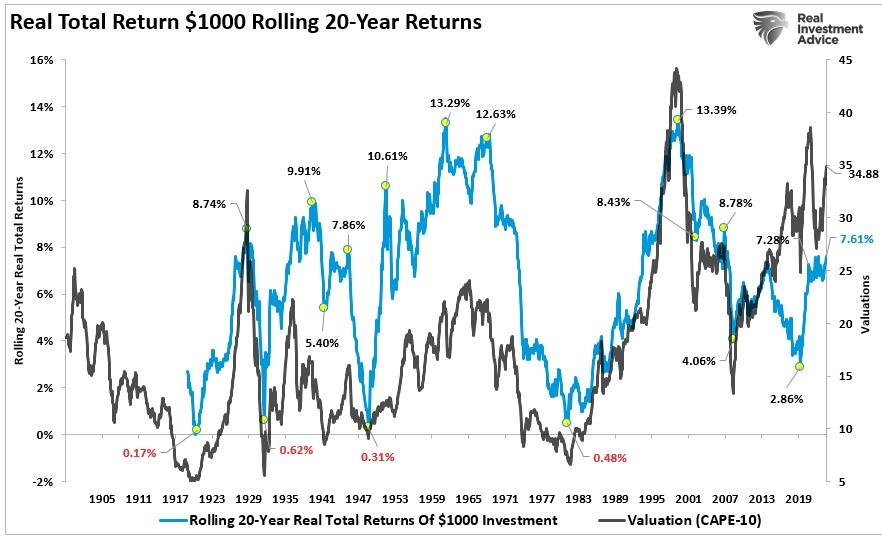

投資研究では、時間枠を人間の死亡率に合わせるべきであり、「長期」平均収益に焦点を当てるべきではありません。歴史上、20年間のインフレ調整後の実質総収益がほぼゼロまたはマイナスだった時期があります。興味深いことに、これらのほぼゼロからマイナスの収益の期間は、今日見られるように、通常、市場評価額の高騰に先行していました。

投資の旅を始めたばかりの人にとって、時間と評価は最も重要な要素です。

パーセンテージベースのリターンの問題点

長期分析のもう1つの問題は、「市場調整」で説明したように、基本的な数学の誤解です。

チャートにはパーセンテージ・リターンが表示されることがよくありますが、より深い分析を行わないと誤解を招く可能性があります。例を見てみましょう。

インデックスが、1000から8000に増加した場合:

- 1000 から 2000 = 100%のリターン

- 1000 から 3000 = 200%のリターン

- 1000 から 8000 = 700%のリターン

インデックスを購入した投資家は、700%の利益を生み出しました。ファースト・トラストによると、700%の利益を得たばかりなのに、なぜ50% の調整を心配する必要があるのでしょうか?

ただし、問題はパーセンテージにあります。50%の調整では、650%の利益は得られません。インデックスから4000ポイントが差し引かれ、700%の利益は300%に減少します。

市場の下落後に失われた4000ポイントを回復して損益分岐点に達するのは、はるかに困難な作業です。チャートを再構築してポイントの利益/損失とパーセンテージを表示すると、市場の下落による実際の損害が明らかになります。多くの場合、強気相場の利益のかなりの部分は、その後の弱気相場の下落によって逆転します。

市場は確かに回復しますが、主流の分析では、時間という重要な要素がしばしば見落とされています。

市場の下落は「時間」の問題です。

我々凡人のほとんどにとって、時間は投資戦略において重要な役割を果たします。以前の分析で示されているように、投資家は、平均寿命と市場の低迷からの回復に必要な時間を考慮すると、期待される結果に届かないことがよくあります。

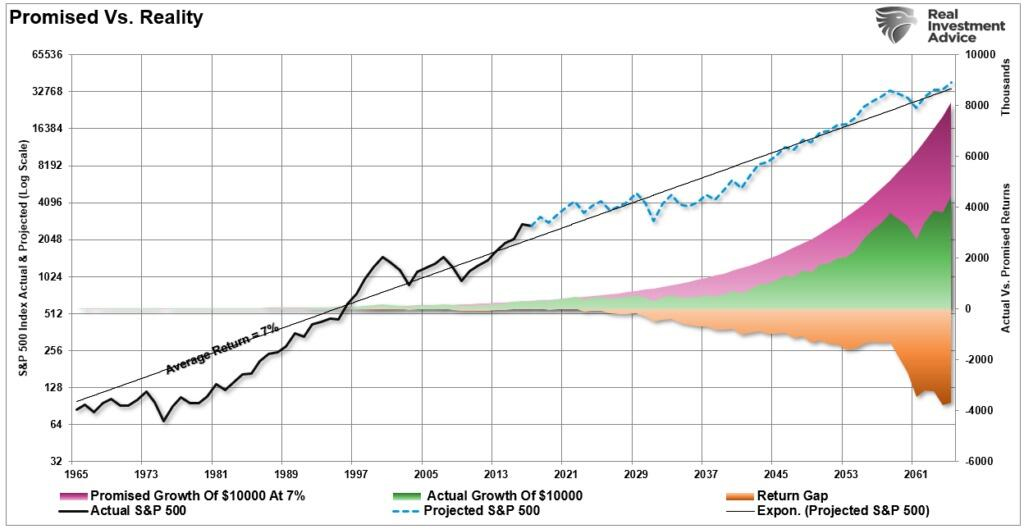

以下は、各期間に1,000ドルを投資し、死亡するまで総収益を保持することを想定したグラフです。引き出しは行われません。オレンジ色の傾斜線は、年率6%の複利収益の「約束」を表しています。黒い線は実際の結果を表しています。2009年に始まった最新のサイクルを除くすべてのケースで、投資資本は約束された収益目標に達しませんでした。

次の大幅な低迷は、現在のサイクルからの利益の多くを逆転させる可能性があり、財務計画で複利または平均収益率を使用すると失望につながることが多い理由を浮き彫りにしています。

死の時点では、2009年に始まった現在のサイクルを除くすべてのケースで、投資された資本は約束された目標に達していません。ただし、そのサイクルはまだ完了しておらず、次の大幅な景気後退により、それらの利益のすべてではないにしても、ほとんどが逆転する可能性があります。そのため、財務計画で「複利」または「平均」収益率を使用すると、失望につながることがよくあります。

その理由は、市場の下落は重要であり、「元に戻る」ことは資本を蓄積することと同じではないためです。このグラフは、時間の経過とともに「実際の」投資収益と「平均」収益の差を示すことで、市場の下落の重要性を視覚化しています。紫色の領域と市場価格のグラフは、年間7%の「平均」収益を示しています。ただし、市場の下落による「実際の収益」の収益ギャップはかなり大きくなります。

投資家にとって時間と評価が重要な理由

退職まであと5年であっても、キャリアを始めたばかりであっても、今日の市場環境では考慮すべき重要な要素が3つあります。

- 時間範囲(退職年齢から開始年齢を引いたもの)

- 投資期間開始時の評価額

- 投資目標を達成するために必要な収益率

投資開始時にバリュエーションが高く、投資期間が短すぎるか、要求される収益率が高すぎる場合、バイ・アンド・ホールド戦略は期待外れになる可能性があります。

平均回帰イベントは、バイ・アンド・ホールド投資戦略の欠陥を明らかにすることがよくあります。高利回りの貯蓄口座とは異なり、株式市場は、退職プランを壊滅させる可能性のある損失を経験します(ドットコムクラッシュや金融危機を生き抜いた「団塊世代」に聞いてみてください)。

投資家は、バリュエーションが過度に高いときに資本を保護するために、より積極的な戦略を検討する必要があります。

将来のリターンに対する期待を調整する

投資家は以下の点を考慮する必要があります:

- 現在の評価水準に応じて、将来の収益と引き出し率に対する期待を調整します。

- 将来、前倒しで収益が得られる可能性は低いことを理解します。

- 投資戦略を計画する際には、平均寿命を考慮します。

- 収益に対する税金の影響を計画します。

- 投資を配分する際には、インフレ期待を慎重に評価します。

- 市場環境が悪化しているときは、ポートフォリオの引き出しを減らして、元本の枯渇を早めないようにします。

過去13年間、低金利環境で利回りを追い求めてきたことで、投資家にとって危険な状況が生まれています。複利による年間収益への期待を捨て、現在の市場状況に基づく変動収益率に焦点を当てることが重要です。

結論:市場を追いかけてはいけない

任意の指数を追いかけて株式市場に100%投資し続けると、想像以上にリスクを負うことになります。過去10年間の2つの大きな弱気相場により、多くの人が予定よりも退職まで遠ざかっています。

退職後の投資は、インフレを上回る保守的で慎重な成長に重点を置く必要があります。個人の財務目標と関係のないランダムで任意の指数に勝とうとするのは、リスクの高いゲームです。市場には強気も弱気もないことを忘れないでください。投資目標を達成できる人と失敗する人だけがいます。

FAQセクション

Q:投資においてリスク管理が重要なのはなぜですか?

A:リスク管理は、市場下落時にポートフォリオを大きな損失から保護し、長期目標の達成に向けて順調に進むのに役立ちます。

Q:市場下落は長期リターンにどのような影響を与えますか?

A:市場下落はリターンを減らします。下落からの回復には何年もかかることがあります。特に時間が制限要因である場合、これはポートフォリオ全体の成長に大きな影響を与えます。

Q:市場評価が高いときの最適な戦略は何ですか?

A:市場評価が高いときは、より積極的な戦略を検討し、市場調整時の損失を最小限に抑えるために資本の保全に重点を置きます。

時間、評価、適切なリスク管理に重点を置くことで、投資戦略を財務目標や平均寿命とよりよく一致させることができます。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

コメント