ソース:https://justdario.com/2025/12/central-banks-are-driving-while-looking-in-the-rearview-mirror/

現在、市場は12月にFOMCが再び利下げを行うと強く予想しており、FRBや他の中央銀行が真に目指しているのは、インフレ抑制や健全かつ均質な経済成長の確保、あるいは堅調な雇用市場の維持ではなく、「金融市場の安定の確保」であることから、ジェローム・パウエル氏が数日後に再び利下げを行わないとは考えにくい状況です。

中央銀行の独立性はとっくに失われております。これ以上、自らを欺くことはやめましょう。しかしながら、真の目的が金融市場の安定性を確保すること、つまり実際には株式や国債をはじめとするあらゆる分野でボラティリティを低く抑えることにあるならば、中央銀行が市場を正しい方向へ導いているのか、それとも崖っぷちへと向かわせながら、本来対処すべきリスクを隠蔽しているのではないのか、果たして確信が持てるでしょうか?

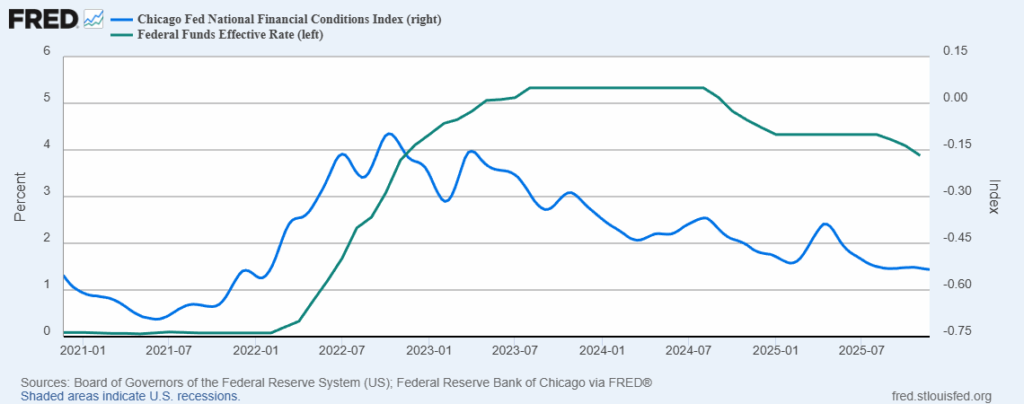

まず第1に、金融政策がFRBの利上げサイクルが始まる以前よりも既に緩和されている現状において、現時点で金利を引き下げることは、生産的な用途から投機的な用途への資本の誤った配分を助長するだけでしょう。

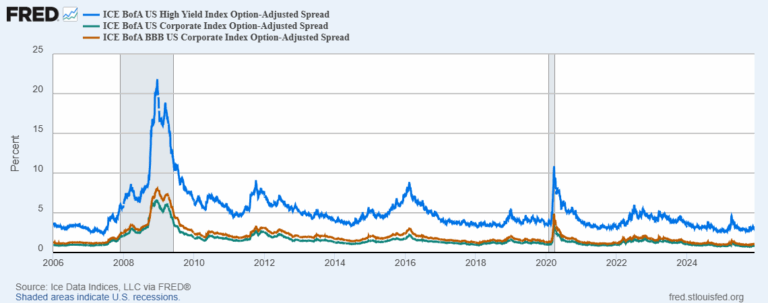

なぜ資本は、非生産的で投機的、あるいは有害とも言える投資に続いている形で配分されるのでしょうか。健全な事業を展開する企業や信用力の高い個人は、レバレッジに対する需要が限られているため、事業利益や個人所得で資金調達が可能です。しかし、銀行や資産運用会社には課題があります。それは、中央銀行による絶え間ない金融緩和の結果として、帳簿上に積み上がり続ける資本の配分を継続して行わなければならないという点です。その結果、信用力が次第に低下する企業や消費者、さらにはジャンク級に分類されるような低信用層への投資・融資を開始せざるを得ません。当然ながら、米国をはじめ主要経済圏で企業・個人破産が10年ぶりの高水準にあるにもかかわらず、クレジット・スプレッドは依然として異常に圧縮された状態が続いています。商業用不動産や自動車ローン分野などでは、2008年の世界金融危機時に記録されたピーク値を既に大幅に上回っているケースも見受けられます。

端的に申し上げれば、中央銀行が執拗な通貨発行によって達成しているのは、経済のゾンビ部分を延命させているに過ぎず、そのゾンビ部分は健全な部分からますます血を吸い取っているのです。実際、通貨膨張は非効率な資本配分のコストを全ての人々に広げており、これは実質的に国民に対する影の税金と言えるでしょう。

中央銀行当局者が前方の道を見ずに運転していることのもう1つの兆候は、民間信用市場で起きている状況に表れています。皆様にお伝えいたしますが、7月に私が警告した通り、FRBは銀行のストレス・テストから、以下の民間信用への貸付およびエクスポージャーをすべて除外しました:「2025年のFRBのストレス・テストは、今日のFRBが銀行の隠蔽に加担している実態を明らかにする」その後間もなく、プライベート・クレジット市場に懸念の兆候が見え始めました。しかしながら、私が「民間信用:煙は嗅ぎ取れても、火元はまだ特定できず」でご紹介した通り、規制当局や政策立案者の方々は、依然としてこの問題の真の深刻さに気づいておりません。イングランド銀行(BOE)は昨日、最新のストレス・テストで良好な結果が得られたことを理由に、銀行が保有すべき資本金の基準を引き下げました(「イングランド銀行、英国の銀行がストレス・テストを通過したことを受け資本要件を引き下げ」)。これは、英国経済が構造的な危機にますます深く陥っているにもかかわらずの措置です。

日本および日本銀行の過ちから学ぶどころか、他の主要国政府とその中央銀行当局者は、むしろそれらを繰り返しています。さらに悪いことに、投資家はこの行動を好んで奨励しています。なぜでしょうか? それは、金融インフレにより名目上価値が上昇し続ける資産を保有する者にとって利益となるからです。しかし、国民にとっての代償はいったいどれほどのものなのでしょうか?

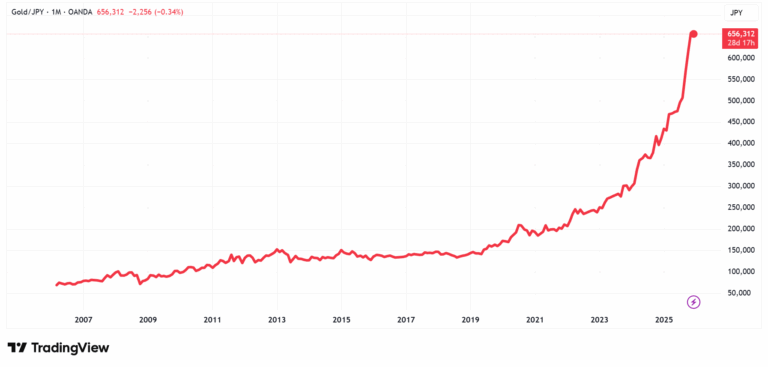

過去20年間における金に対する日本円(JPY)の価値は、90%以上下落しています。

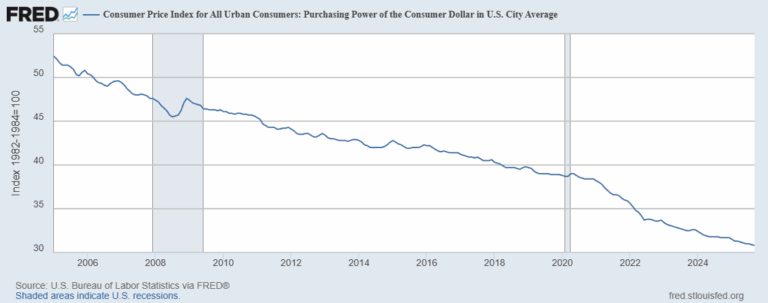

米ドルについてはいかがでしょうか。同じ期間において、その購買力はほぼ50%も低下しました。

ここでひとつお尋ねします:自国のFIAT通貨の価値が蒸発しているにもかかわらず、その経済を「強い」と考えるのは大きな矛盾ではないでしょうか? この点については、明快なご回答をいただければ幸いです。

現時点での総括として、連邦準備制度理事会(FRB)をはじめとする各国中央銀行は、経済の破滅へとつながる現状の政策路線を継続するのではなく、急ブレーキをかけ、ペースを緩め、経済政策を全く異なる方向へと転換すべきであることが明確に考えられています。急ブレーキをかけると、シートベルトを着用していない方、特にバス内で立ち上がって騒いでいた方々は確実に怪我をなさいます。しかしながら、日本が既に自由落下しているような崖から転落する事態から、皆様を救うことになるでしょう。政策立案者は、終身住宅ローンを承認して人々の負債をさらに増やすのではなく、むしろ不動産価格が暴落して住宅が再び手頃な価格になるようにすべきです。政策立案者は、株価が史上最高値で取引され続けると投資家を安心させるよりも、ゾンビ企業や著しく過大評価されている企業への支援を打ち切るべきです。政策立案者の方々は、実現の見込みが不確かな技術への投資を支援するよりも、むしろそのような投資を控え、経済の構造的成長に真に利益をもたらし、実質的な付加価値を生み出す技術に注力すべきです。政策立案者の方々は、人々が結局は容易に不要となる消費財に費やし、残存価値のない刺激策の給付金が続いているよりも、教育、医療、そして長期的に国民の福祉を真に支えるサービスへの投資を行うべきです。米国において、買物後払いサービスの融資の25%が食料品の購入に利用されている現状に、なぜ誰も驚かないのか、私には理解できません(「米国人の25%が食料品購入に買物後払いサービスを利用」)。ブラック・フライデーの買い物全体の95%が消費者ローンで賄われているという事実に、なぜ誰も驚かないのでしょうか?これは「黄金時代」の姿ではありません。むしろ暗黒時代の始まりと言えるでしょう。大まかに言えば、それを回避するにはまだ手遅れではありません。しかし、誰も宴を止め、正気に戻る苦痛に耐えようとはしないのです。

コメント