ソース:https://www.zerohedge.com/political/stockman-washingtons-fiscal-doomsday

ワシントンが財政破綻の危機に瀕しているとは考えられないという方は、もう一度よく考えてみてください。その出発点は、30年間のCBO予測、すなわち、現在29兆ドルである米国財務省の公的債務残高のドルベースの増加額です。

ワシントンが現在の税制、支出、構造的赤字政策をそのまま維持する(すなわち、ベースライン政策)場合、公的債務は今後30年間で102兆ドル増加し、2054年にはGDPの85兆ドルの154%に達する驚異的な水準に達します。

さらに、この結果は、21世紀半ばまで「楽観シナリオ」が決して崩れないことを前提としています。つまり、CBOの予測は、2020年から2054年までの34年間、景気後退はまったく起こらず、実際には、今後、4%前後の完全雇用が永続すると想定しています。

もちろん、過去30年間に3回の景気後退(網掛け部分)があり、完全雇用という理想はまったく達成されていませんでした。実際、失業率が4%以下の期間はごく短期間で、2054年まで毎年4%の失業率を想定するCBOのベースラインとはまったく対照的でした。

1994年から2024年までの月次失業率

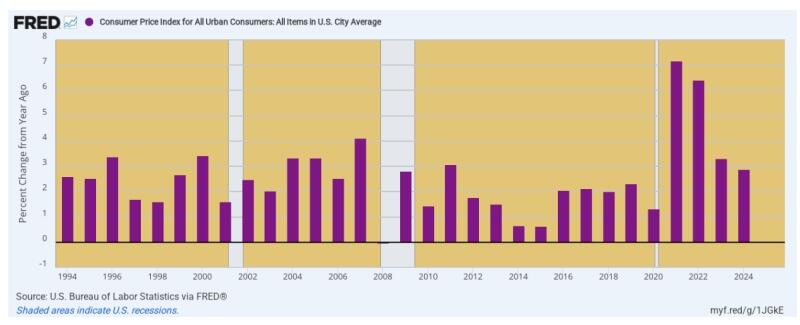

CBOの予測では、今後30年間もインフレ率はFRBが指定した2.0%程度にとどまると想定しています。しかし、過去30年間、インフレ率は17年間にわたって2.0%を超え、その多くは大幅に上回っていました。

1994年から2024年までのCPIの前年比変化率

同様に、この想定は、債券市場が今後30年間に平均利回り3.6%で100兆ドルを超える新たな財務省債務の資金調達に問題がないことを前提としています。もちろん、現在の財務省債券市場の実際の加重平均利回りは4.2%であり、基準となる10年物国債の利回りは4.4%前後で推移していますが、現時点では、債務の急増は始まったばかりです。

ここでも、過去30年間の歴史から判断すると、金利が3%台半ばまで押し下げられ、30年間にわたってその水準を維持する可能性はそれほど高くないと思われます。

実際、下のグラフに示す過去30年間、FRBは2022年のピークまでに8.5兆ドル以上の米国債および政府支援機関(GSE)の債券を金融緩和により吸収し、債券市場を後押ししてきました。それでも、利回りはCBOの3.6%の想定を半分の期間で上回っており、2008年から2022年までの大規模な資金供給によってのみ低下させられました。このような状況は、既に存在するインフレと投機をさらに加速させない限り、再び再現される可能性は低いと考えられます。

10年物米国債利回り、1994年から2024年

言うまでもなく、楽観的なシナリオに基づいて102兆ドルの新規債務が見込まれる状況では、ワシントンは沈没しつつある予算の船を救うために財政のバケツリレー隊を結成しているだろうと思うでしょう。そして、その先頭に立つのは、かつては財政の均衡と財政の健全化を掲げていた共和党であるべきだと考えるでしょう。

ただし、トランプ化した共和党ではありません。昨日示したように、ドナルドのOBBBAは、2028年の選挙年に新たな減税措置と恩恵を廃止し、標準的な10年枠でのコストを低く見せるという重大な予算のトリックを盛り込んだとしても、公的債務を大幅に増加させることになります。

頭を抱えて現実から目をそらす共和党指導部とホワイトハウスの経済政策担当者は、追加債務は10年間で紙面上3兆ドルに過ぎないため心配する必要はないと主張しています。さらに、その大部分は「成長」の加速を通じて吸収できると主張しています。

実際、収益成長を牽引するのは名目GDPであり、CBOのベースラインでは、2054年までの30年間にわたる年間平均成長率を+3.7%と想定しています。FRB金融緩和を極限まで推進した2020年第1四半期までの20年間の名GDP成長率は平均3.9%であったことを考えると、今後30年間に巨額の債務負担が増大する中で、既存の税法(2017年に失効するトランプ減税措置)を延長しただけでは、名目GDPの成長にそれほど大きな刺激にはならないだろうと考えます。

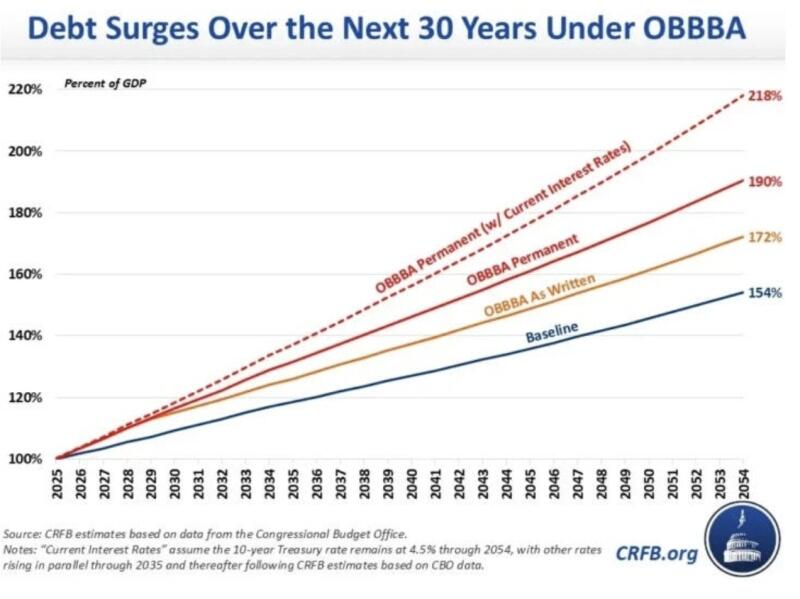

いずれにせよ、30年間で、OBBBAは、その条文どおりに実施された場合、公的債務に117兆ドルを追加することになり、会計上の仕掛けを除いたOBBBAの価格を計算すると、さらに+133兆ドルが追加されます。現在、公的債務を29兆ドルから162兆ドルに5倍に増やすことが、次の30年間で繁栄の黄金時代への現実的な道筋だと考える人が、私たちの想像力をはるかに超えていることは明白です。

それでも、真実はさらに悪いものになるでしょう。「バラ色のシナリオ」の基盤である「永久に低い金利」という一角を崩せば、財政のドラゴンが予算の深淵から一気に噴出します。つまり、今後30年間で米国債の加重平均利回りが3.5%ではなく4.25%になると仮定すれば、OBBBAの永久延長による追加債務は156兆ドルに達するでしょう。

その通りです。現在のCBOのベースラインに具現化された、まさに「財政破滅マシン」に直面して、トランプ化の進んだ共和党は、本質的に、21世紀半ばまでに185兆ドルの公的債務、つまりGDPの218%に相当する破滅的な財政赤字への道筋を受け入れたのです。一言で言えば、共和党は財政破滅に全面的に降伏したのです。

しかし、それが問題の全てではありません。実際、共和党の増税へのアレルギー、社会保障制度改革への臆病さ、そして「永遠の戦争」と巨大な戦争国家への渇望を考慮すると、共和党側から国の膨張する債務問題に取り組むことは絶対に不可能でしょう。念のためにおさらいすると、国防費(今後10年間で9.7兆ドル)、退役軍人支援費(4.1兆ドル)、メディケアと社会保障費(それぞれ15.3兆ドルと20.6兆ドル)、利子支払費(13.9兆ドル)を除くと、共和党の「聖域」とされる支出は、今後10年間で63.4兆ドルに上ります。

これは、89兆ドルの総ベースライン支出の71%に相当し、さらに7兆ドルの連邦メディケイド(共和党はこれの削減についてまだ僅かな削減しか合意していない)を加えると、残りは18兆ドルのみとなります。これは、国立衛生研究所(NIH)から高速道路、国立公園、農業支援プログラム、学校給食、インディアン事務局、土地管理局(BLM)、連邦司法機関、沿岸警備隊、ワシントン記念塔など、数え切れないほどの連邦政府の全機関を対象とした支出です。

つまり、予算のベースラインに組み込まれた89兆ドルの支出は、予算の削減の対象から事実上免れているのです。なぜなら、この項目について民主党が数十年にわたって扇動的な政策を続けてきた結果、共和党もついに白旗を掲げたからです。

共和党の聖域とされる主要支出項目の2026年度から2035年度までの基礎予算

同時に、ユニパーティーは、歳入面でも膠着状態に陥っています。全国販売税や付加価値税などの新たな歳入源の可能性については、民主党は、これらの税は過度に逆進的であるとして断固として反対しており、共和党は、それらが税金であることから原則的に反対しています。

同時に、所得税は経済的な観点からはほぼ限界に達しています。現在、連邦所得税の58.7%は上位5%の世帯が、86%は上位20%の世帯が負担しています。要するに、全国の1億6,000万人の所得税申告者の大多数は、税金を一切支払っていない(約4,500万件の申告は税金を支払っていない)か、大幅に拡大された標準控除と増額された児童手当控除を適用した後、所得の1桁台の割合しか連邦税として支払っていないのです。

実際、以下に示すように、2022年には、納税者の下位80%は、所得税としてわずか2,920億ドルしか支払っておらず、これは総徴収額のわずか13.7%にすぎません。AGIに対して、実効税率はわずか5.6%でした。

結局のところ、共和党と民主党は、80%の世帯に対して事実上の所得税減税を実現するために競争を繰り広げてきました。そして、共和党が経済の上位層への所得税負担のさらなるシフトに断固として反対する理由があることを認識しながら、そのような競争環境の中で彼らの税金を引き上げる方法が見当たらないのです。

2022年の連邦所得税の納付額の所得水準別分布

給与税が引き上げられたり、法人税が2017年以前の35%の水準に戻される可能性は常にあります。しかし、労働組合が前者を容認したり、膨大な数の企業ロビー団体が後者を容認したりする可能性は、まったくありません。

要するに、増税は通常、悪い考えです。特に、7兆ドルの連邦予算が、大幅に削減すべき戦争国家と福祉国家の支出で圧迫されている場合はなおさらです。しかし、ユニパーティーの体制内には、これを少しでも実現可能な組み合わせとなる政治勢力の連合は見当たりません。次善の策である歳入の増加でさえ、政治的に実現の可能性はさらに低い状況です。

つまり、現在、国の統治プロセスそのものをしっかりと包囲している財政破綻の悪循環から、もはや逃れることは不可能であるということです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

コメント