ソース:https://amg-news.com/boom-the-tax-that-wasnt-supposed-to-spread-but-did/

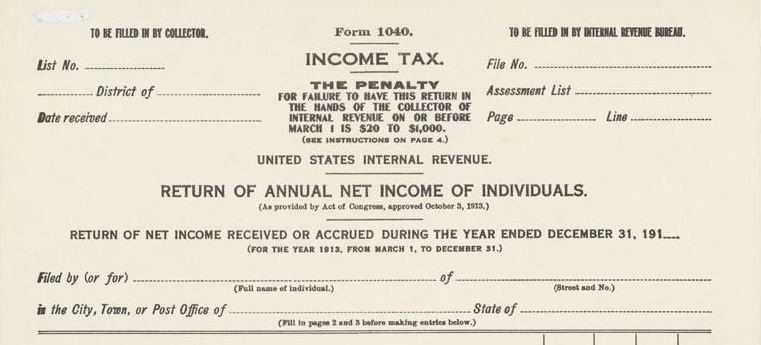

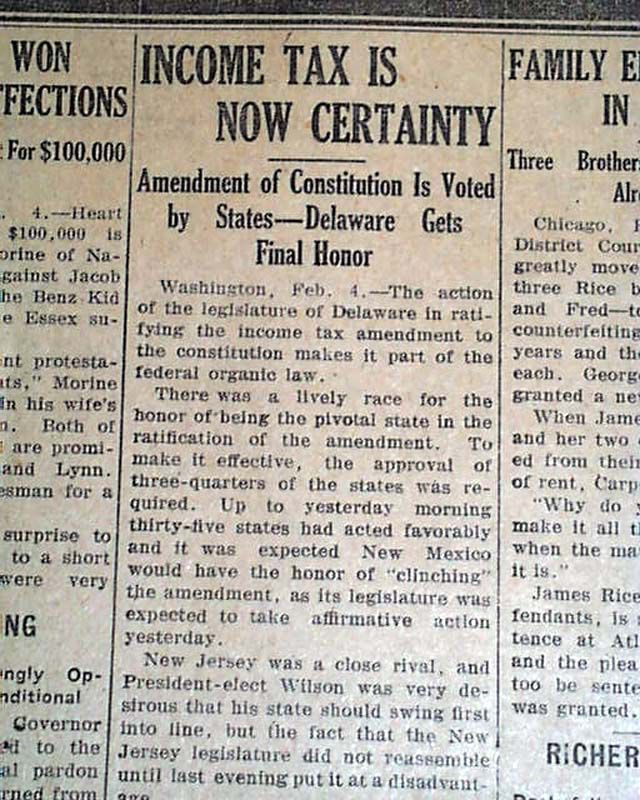

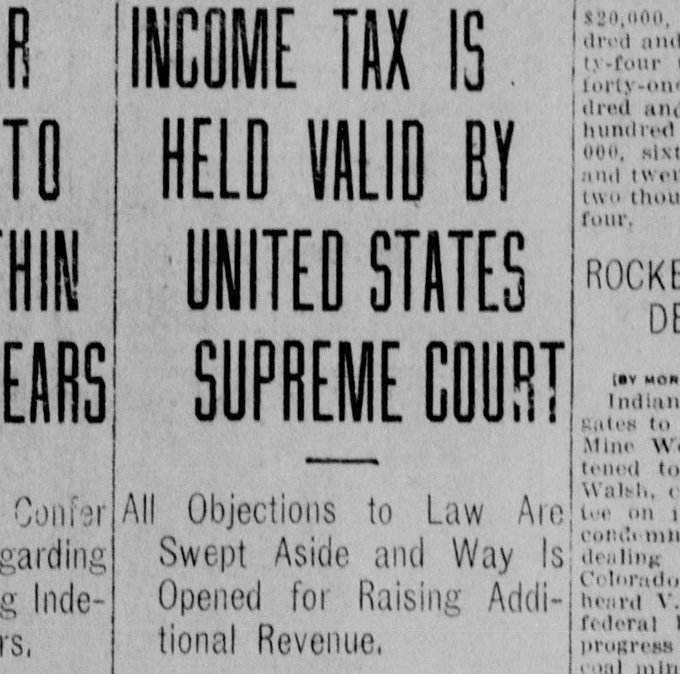

1913年の歳入法は、富裕層を対象とした狭義の高額所得課税として売り出され、実際に納税する世帯は全体のわずか2%でした。

しかし、5年以内に戦時中の圧力により、最高税率は7%から77%に引き上げられました。

当初の約束は? 低税率、限定的な適用範囲。

悲しいかな、連邦政府のレバーは急速に大きくなりました。

後にこれを可決した政治家たちはさらに拡大しました。

適用除外は縮小し、複雑性は増大し、地域的な不満は高まりました。

富裕層が集中する北東部がそのしわ寄せを最も大きく受け、階級立法の声が上がりました。

それから1世紀が経ち、その「単純な」税への郷愁は的外れです。一度作られた所得税は、いつものように増税されるように設計されていました。

当初の意図は政治的な都合を止めることはできませんでした。

想像してみてください… FRBと同時期に登場した…

1983年、J.ピーター・グレース氏はロナルド・レーガン大統領から、米国政府における無駄と非効率性を調査するよう依頼を受けました。グレース委員会が報告書を完成させた際、所得税について次のように述べています。

徴収された金額の100パーセントは、連邦債務の利子と連邦政府による移転支出への拠出金によってのみ吸収されています。言い換えれば、納税者が政府に期待するサービスに1セントたりとも使われる前に、すべての個人所得税収入が消えてしまうのです。

つまり、所得税は政府が提供するサービスの費用として一切充当されず、そのお金は民間銀行家の懐に納められるのです。

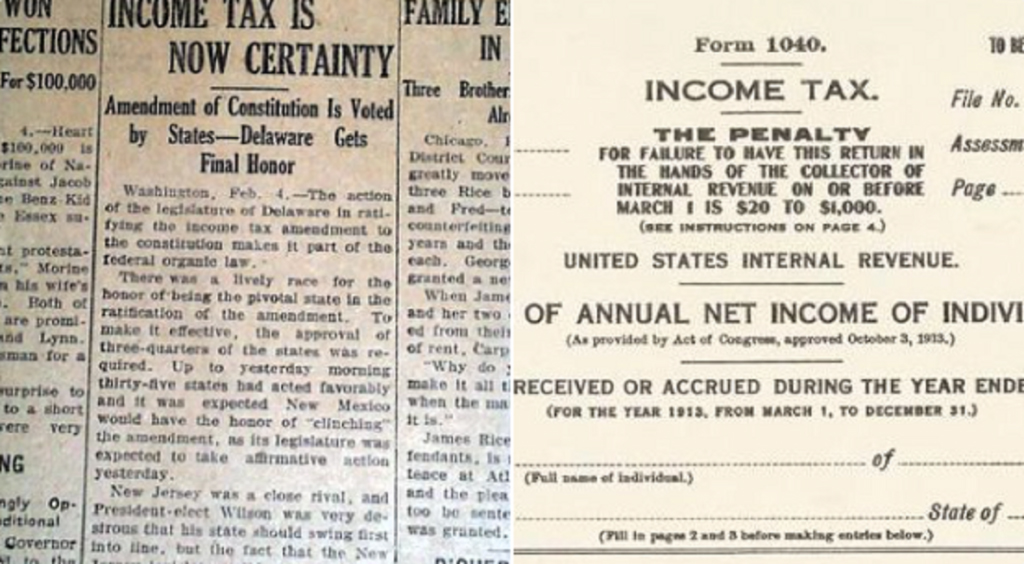

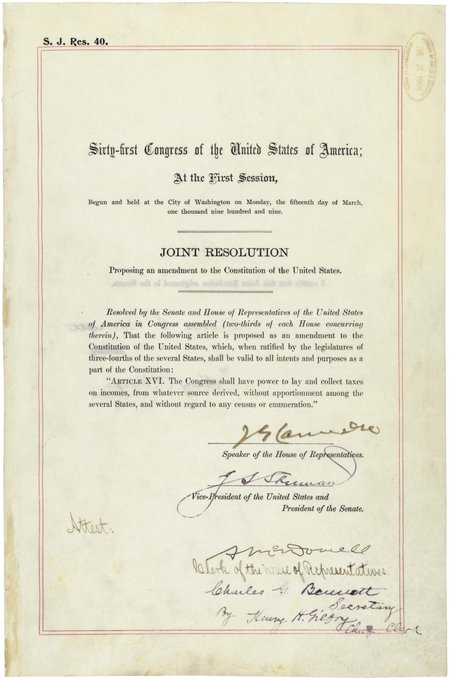

憲法修正第16条

米国憲法は、人口を基準に各州に配分することなく、連邦議会が所得税を課すことを認めています。これは、1895年の最高裁判例であるポロック対ファーマーズ・ローン・アンド・トラスト・カンパニー事件を受けて、1909年に連邦議会で可決されました。1913年2月3日、必要な数の州によって批准された第16条は、事実上、ポロック事件における最高裁の判決を覆しました。

コメント