ソース:https://x.com/KobeissiLetter/status/1905631072328560938

そうです。

米国の長期インフレ期待は公式に4.1%に急上昇し、1993年以来の高水準となりました。

関税の先取りにより、2か月間で3000億ドル以上の貿易赤字となり、消費者心理は崩壊しました。

スタグフレーションが加速しているのでしょうか?

長期のインフレ期待だけが高まっているわけではありません。

貿易戦争が始まって以来、1年後のインフレ期待は2.6%から5.0%へと急上昇しています。

つまり、3か月足らずでインフレ期待は2倍に膨れ上がったのです。

消費者と生産者は今まさにパニック状態にあります。

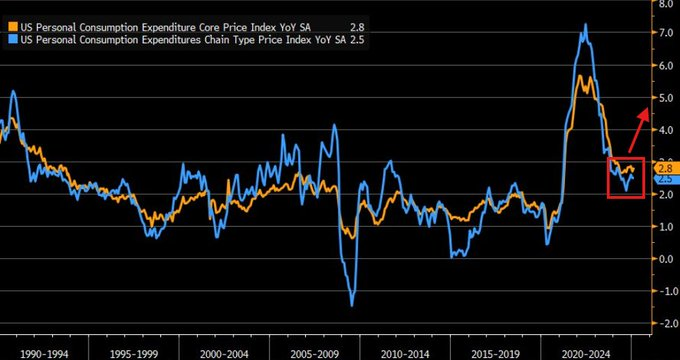

今朝発表された2月の米国の個人消費支出(PCE)コアインフレ率は2.8%と、予想の2.7%を上回る結果となりました。

また、1月の個人消費支出(PCE)コアインフレ率は2.6%から2.7%へと上方修正されました。

景気低迷が続く中、コアインフレ指標の再加速を示す兆候が依然として見られます。

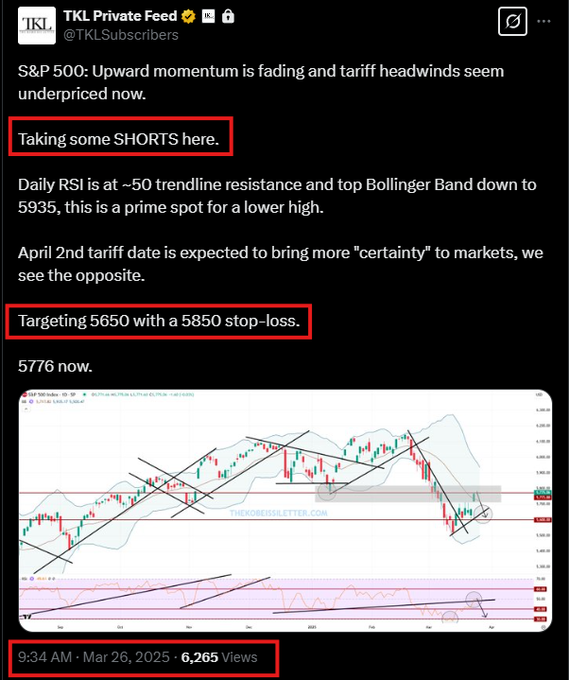

市場では、トランプ大統領が4月2日に「報復関税の日」を迎えることで市場の不確実性が解消されるという見方が広がっていました。

しかし、それは誤りであることが証明され、S&P 500が3日間で180ポイント以上も反転した理由でもあります。

報復関税の次は報復関税です。

以下は、3月26日午前9時34分(東部標準時間)に当社のメンバー向けに投稿した警告です。

ショートポジションを取り、市場の「確実性」が誤った価格設定であることを指摘しました。

130ポイントの反転があり、3月の利益は500ポイント以上となりました。

これらの警告にアクセスするには、購読してください。

http://thekobeissiletter.com/subscribe

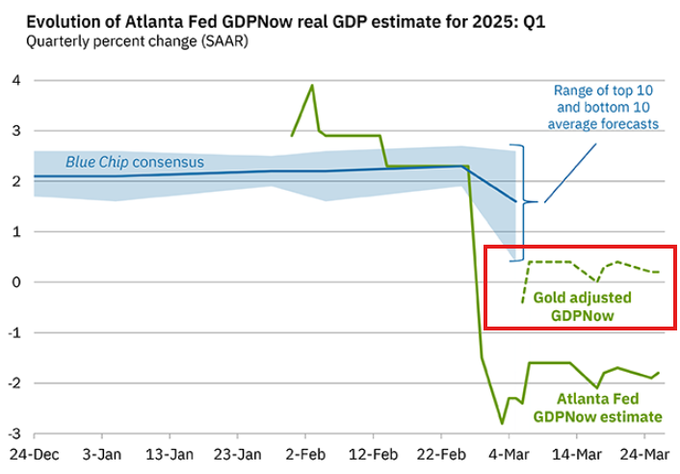

一方、アトランタ連銀の金調整後のGDPNow予測は、+3.9%から+0.2%へと急落しました。

GDP予測を-1.8%から+0.2%へと引き上げる「金調整」に惑わされてはいけません。

金輸入の有無に関わらず、米国のGDP成長見通しは崖から転落したのです。

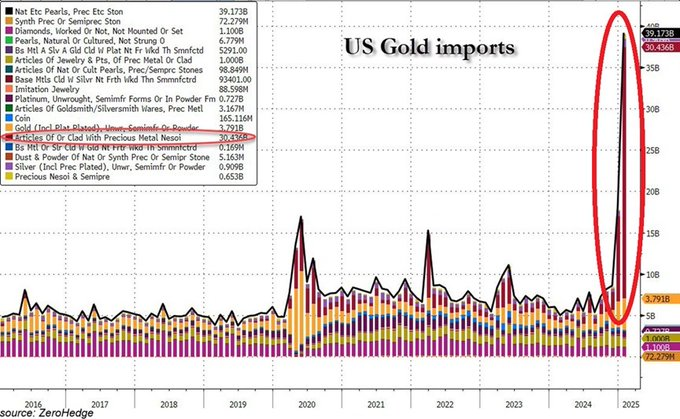

金鉱脈は明確な兆候そのものです。

ゼロヘッジによると、米国の金輸入額は1月に過去最高の304億ドルに達し、2か月連続で急増しています。

これは2020年のパンデミック時に見られた金額の2倍です。

金は、まるで私たちが不況に陥っているかのように取引されています。

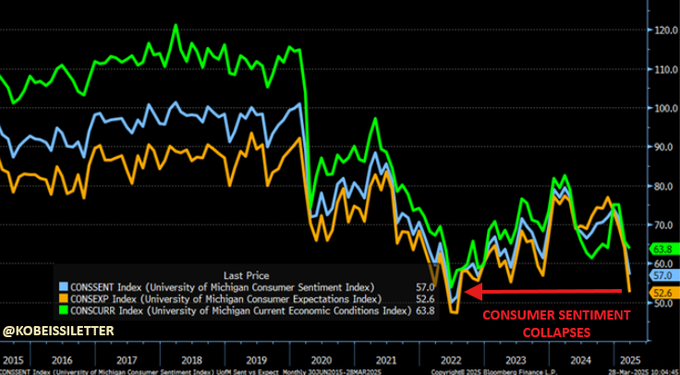

同時に、米国の消費者心理は2022年の弱気相場以来の最低水準に落ち込みました。

これは2020年3月以来の消費者心理の急激な落ち込みです。

FRBが「ソフトランディング」を呼びかけている一方で、パンデミックのような消費者心理の落ち込みが見られます。

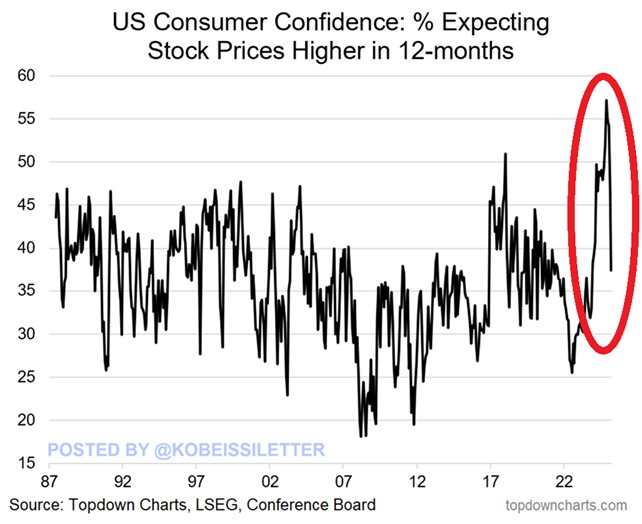

今後12ヶ月間で株価が上昇すると予想する消費者の割合は、3月に9.3ポイント減少し、37.4%と1年で最低の数値となりました。

また、これは2020年3月以来最大の月間減少幅でもあります。

過去4ヶ月間で、この割合は過去最高の56.4%から19ポイント減少しています。

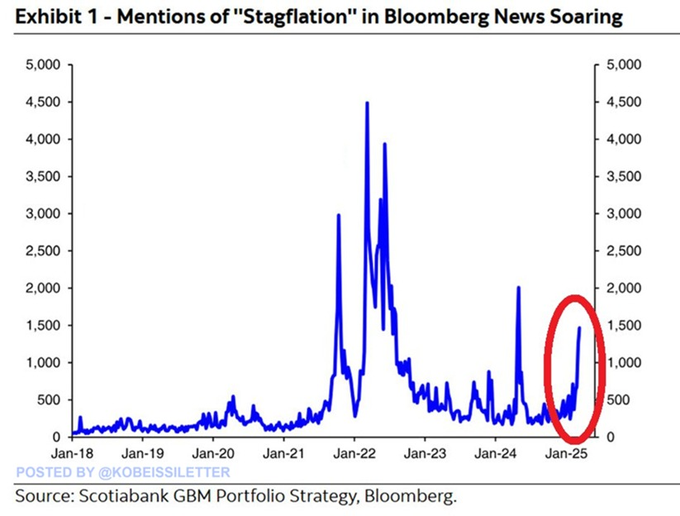

スタグフレーションの時代が到来することは明らかです。

ブルームバーグ・ニュースにおける「スタグフレーション」への言及は、ここ数週間で1,500件近くに急増し、2024年5月以来の高水準となりました。

スタグフレーションとは、持続的な高インフレと経済成長の低迷、高い失業率を意味します。

金を見てみましょう。

金は直線的に上昇し、12ヶ月で50%以上上昇し、時価総額は7兆ドル以上増加しました。

「健全な」経済状況下では、このようなことは決して起こりませんでした。

金は現在、市場で最も有力な先行指標となっています。

市場のセンチメントの変動を利用した取引は、不確実性がパニックを招いたため、非常に利益が上がりました。

まさに私たちがやってきたことです。

私たちがこの市場をどのように取引しているか見てみませんか?

下記のリンクから、プレミアム分析とアラートを購読してください。

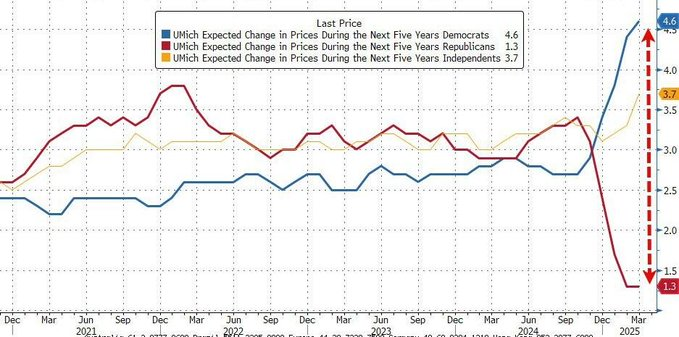

最後に、ゼロヘッジによると、政党によるインフレ期待には前例のないほどの開きがあります。

民主党は4.6%のインフレを見込んでいますが、共和党は1.3%のインフレを見込んでいます。

センチメントはこれまでにないほど二極化しています。

この件に関する最新分析は、@KobeissiLetterをフォローしてご覧ください。

コメント