ソース:https://www.zerohedge.com/markets/yen-tumbles-after-first-boj-rate-hike-17-years-it-wont-last

日銀にとっては小さな一歩だったが、円にとっては大きな飛躍だった – 少なくとも対ドルでは、間違った方向にではあるが。どうしたのだろう?

物価を下げ、インフレの暴走を抑え、一般的に円高を促進するために引き締めを示唆した歴史的な日銀の動きの後、なぜ円が急激に… 間違った方向に動いたのかについては、いくつかの説明がある。

ブルームバーグのヴェン・ラム記者によれば、実際の為替反応は水曜日まで待たなければならない。

ブルームバーグのコメンテーターが指摘するように、植田和男総裁は一晩の報道通り、歴史的な決定としてマイナス金利を廃止し、イールドカーブ・コントロールも廃止し、上場投資信託の購入も終了した。日本国債の名目利回りは通貨とともに低下し、株も通貨安を言い訳に上昇することはできなかった。

今月は円相場が上昇しているが、誰も興奮していない。為替市場では、米ドル/円が他のクロス円よりも頭一つ抜けている。先週末の国債利回りの急上昇は、日銀の決定ほど歴史的なものではないかもしれないが、ドルにとってはそれ以上に重要であり、その結果、ドル円は利益を上げている。

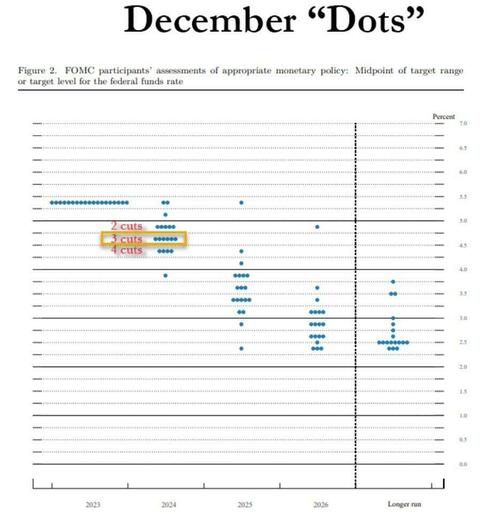

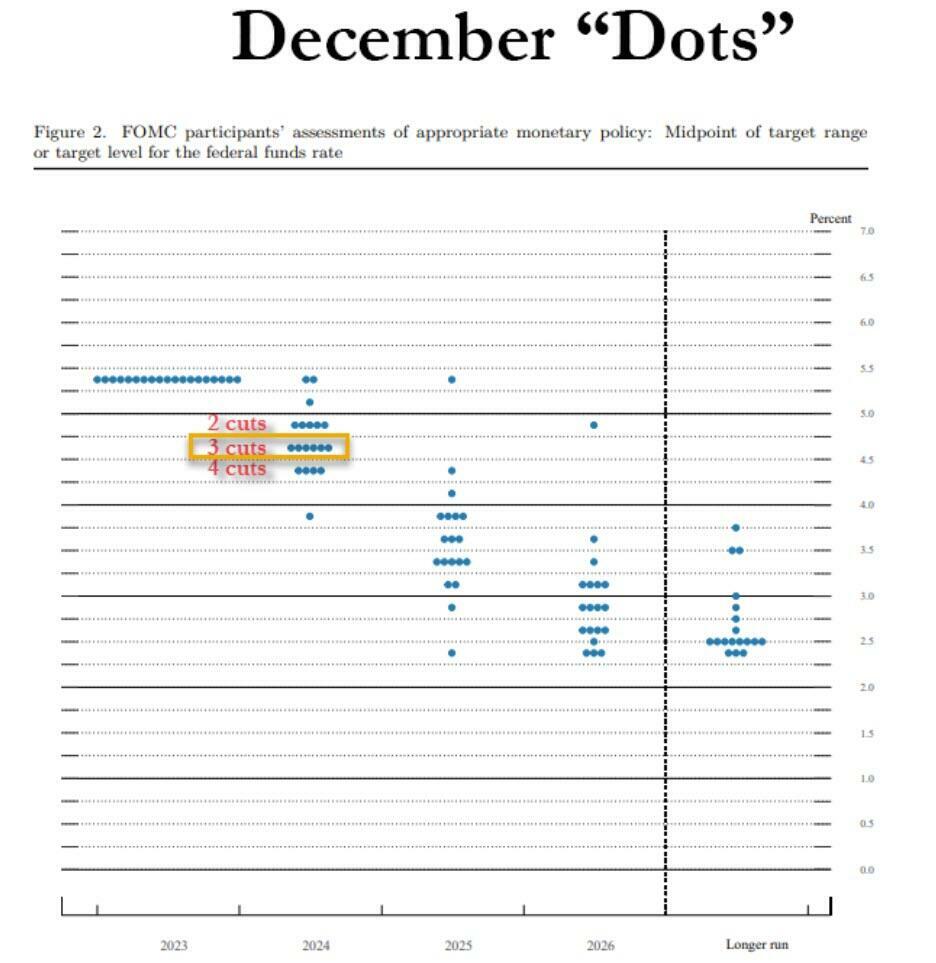

市場が最も恐れているのは、水曜日に発表される連邦準備制度理事会(FRB)のドットプロットで、当初想定されていた3回の利下げのうち1回が撤回されることだ。仮にそうなったとしても、パウエル議長の最近の発言から、中央銀行は必要以上に利下げを長引かせたくないと考えていることがわかる – つまり、国債の売りはそう長くは続かないということだ。

FRBのドットプロットが今年の利下げを2回にとどめるようであれば、円相場は引き続き暗雲に包まれるだろう。もしドットプロットがそのままで、パウエル議長が議会証言と同様のハト派的なトーンで発言すれば、円は復活するだろう。米ドル/円の当面のストップは、ファンダメンタルズに沿った水準である144円近辺になるだろう。

短期的な展望はどうだろうか? ここで、ラムの見解はサイモン・ホワイトの見解とは少し異なる:

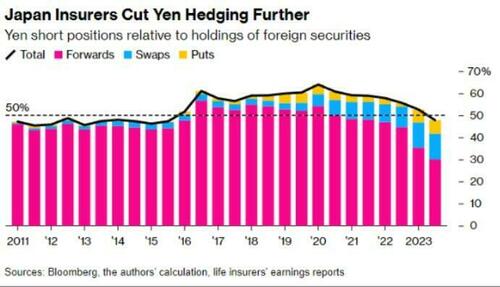

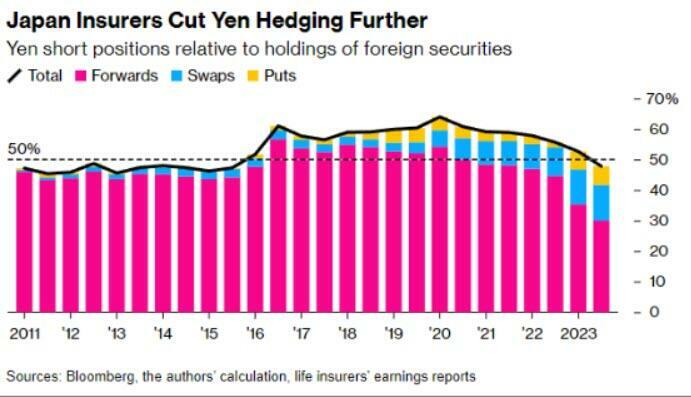

為替ヘッジは円高を促進し、さらなるヘッジを誘発する。 USDJPYが2016年前半にかけて急速に20%下落したのは、このダイナミックな動きによるものだ(上図のヘッジ比率の上昇を見ればわかる)。USDJPYが第2四半期末までに130に到達する確率は500対1であり、1年前の水準である。

インフレが定着すれば、いずれは円もインフレに屈するだろうが、短期的には、ヘッジフローと資本還流が為替を大きく動かすだろう。また、ヘッジしていない外国人の日本資産保有者にとっては、さらなる追い風となる。

その代わりにラム氏は、「日銀は、絵の具が乾くのを見るような刺激的なペースで利上げに踏み切るだろう、円高を促す要因の多くはドル安にある。その瞬間は、FRBの利下げが明らかになったときに訪れるだろう、その瞬間は、FRBの利下げが目前に迫っていることが明らかになったときに訪れるだろう」と述べる。

いずれにせよ、両者とも同意している。円高がかなり進んでいる… そしてここで、3人目のブルームバーグ・コメンテーターも同意している。今回は純粋に戦術的な観点からだ。FX専門家のバシリス・カラマニスによれば、失望した円高派にとって、「少なくとももう一度、明確な戦術的トレードが見えている」と説明する:

日本におけるマイナス金利の終了は為替市場で織り込み済みであったため、本日の焦点は中央銀行によるフォワードガイダンスである。金融情勢が緩和的であり続けることを示すことで、政策担当者は日本の引き締めが2022年以降に他の主要中央銀行が採用したサイクルとは異なることを示唆している。一回きりのハイキングのリスクは非常に大きい。

政策決定までの間、円は対ドルで圧力を受けており、市場が2月下旬に利上げのポジションを取り始めて以来、その上昇幅は半分以上になっていた。米ドル/円は、今月初めに146.49のサイクル安値をつけた後、今朝150を上回った。150.85-89のダブルトップがリスクにさらされている。

これは、円ロング・バスに再び飛び乗ろうとしている人々に、あらかじめ定義された明確なストップ・ロスを持つ機会を提供する。より長期的な見通しを持つ人や、より懐の深い人は、11月の高値151.91まで上昇したところで売りを狙うかもしれない。チャート・ウォッチャーは、152.51にある日足デマークの売りカウントダウンのリスク・レベルが登場するまで、我慢を強いられるかもしれない。

円高派にとって問題なのは、日銀決定後の値動きから、リスク・リターンが以前ほどではないことを示唆していることだ。円相場が直近の安値まで下落した場合、ショートした場合のペイアウト率は2:1となる。しかし、オプションの価格設定は慎重を期している。

投資家がオプションによる円安エクスポージャーの保有を急いでいるわけではない。1週間のリスクリバーサルは113ベーシス・ポイントと、1週間前の243ベーシス・ポイントとは対照的だが、過去1年の平均と同じである。これは方向性の問題ではなく、今後のレンジの拡大への期待である。つまり、米ドル/円はショートが求めているよりも早く、55-DMAが148.24に位置し、上方バイアスを示していることから、平均回帰的なサポートを見つける可能性がある。

1ヵ月物インプライド・ボラティリティは7%に迫り、連日で6回目の低下に向かっている。さらに40ベーシス・ポイント下落すれば、このテナーのヘッジ・コストは過去2年で最低水準に達する。同時に、向こう3カ月間の低デルタ・オプションの需要は2021年以来の低水準に近い。

日銀の忍耐強い姿勢だけではない。米ドル/円の直近の北への動きは、連邦準備制度理事会(FRB)に対するマネーマーケットの賭けによるものでもあり、トレーダーは3月8日の92ベーシスポイントに対し、現在は年間合計70ベーシスポイントの緩和を期待している。FRBによる利下げは9月まで完全に織り込まれていないため、どちらの方向にも大きく円が動くような差し迫ったきっかけはなさそうだ。

今週のFRBとのコミュニケーションで金利予想が変化するかどうかは、ボラティリティにとって極めて重要である。しかし、たとえ市場がFRBに対してハト派的でなくなったとしても、日本の当局者が現物市場に介入するリスクは、ドルの大幅な、あるいは突然の上昇への期待を抑える可能性がある。

円安が進めば進むほど、輸入インフレ率は上昇し、それを抑えるために日銀は利上げをしなければならなくなる。今のところ、日本の投資家は中央銀行がよりタカ派的になるか、FRBが利下げに近づくまで、資金の本国送還を控えるかもしれない。そのため、米ドル円は当面の間、馴染みのあるレンジでの取引に終始するかもしれないが、長期的にはもっと下がるだろう。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

コメント