前回、11月にシニア・ローン・オフィサー調査(SLOOS)を調査した際には、銀行が「大企業および中堅企業に対する商業用および産業用(C&I)ローンの貸出基準は変わらず、小規模企業に対する貸出基準は厳格化された」と報告していることが分かりました。一方で、銀行は、あらゆる規模の企業に対する商業用および産業用ローンの需要が弱まっていること、また、すべての商業用不動産(CRE)ローンカテゴリーにおいて、基準が厳格化され、需要が弱まっていることを報告しています。

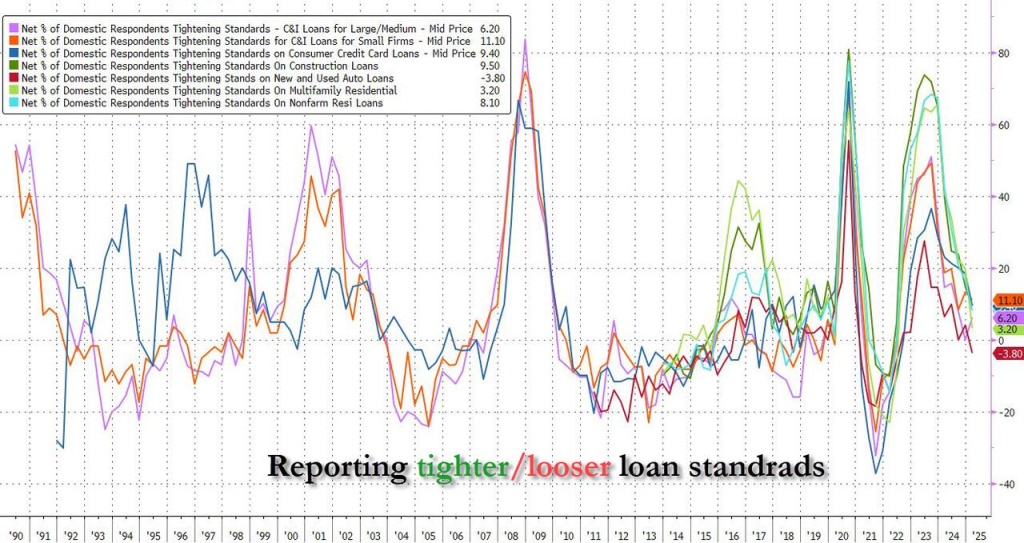

そこで、最新の注目レポートである第4四半期のSLOOSレポートが発表されました。回答者は再び「あらゆる規模の企業に対する商業用および産業用(C&I)融資の厳格化された貸出基準」を報告しており、ほとんど変化がないことが分かりました。一方、銀行は、大企業および中堅企業に対する商業用および産業用(C&I)ローンの需要が強まっていると報告していますが、小規模企業に対するC&Iローンの需要は基本的に変わらず、相殺されています。さらに、銀行は商業用不動産(CRE)ローンの基準が厳格化され、需要は基本的に変わっていないと報告しています。

銀行は、個人向け融資について、「基本的に変わらない融資基準と、ほとんどの住宅用不動産(RRE)融資カテゴリーにおける需要の低迷」と報告しました。

さらに、銀行は、クレジット・カードローンについては基準が厳格化され、自動車ローンやその他の消費者ローンについては基本的に変化がないと報告しました。一方、クレジット・カードやその他の消費者ローンに対する需要は弱まったものの、自動車ローンに対する需要は基本的に変化がありませんでした。最後に、銀行は、住宅担保貸付(HELOC)の融資基準と需要は基本的に変化がないと報告しました。

つまり、融資需要は横ばいから増加傾向にある一方で、供給は厳格化されています。

また、1月のSLOOSでは、2025年にかけての貸出基準、借り手の需要、ローン・パフォーマンスの変化に関する銀行の予想を尋ねる特別な質問も含まれていました。 ここでは、銀行は貸出基準が緩和されるか、基本的に変わらないと予想しており、すべてのローン・カテゴリーで需要が強まると報告しています。

さらに、銀行は一般的に、企業向け融資の質は改善するものの、ほとんどの消費者向け融資の質は悪化するか、基本的に変わらないと予想していると報告しています。

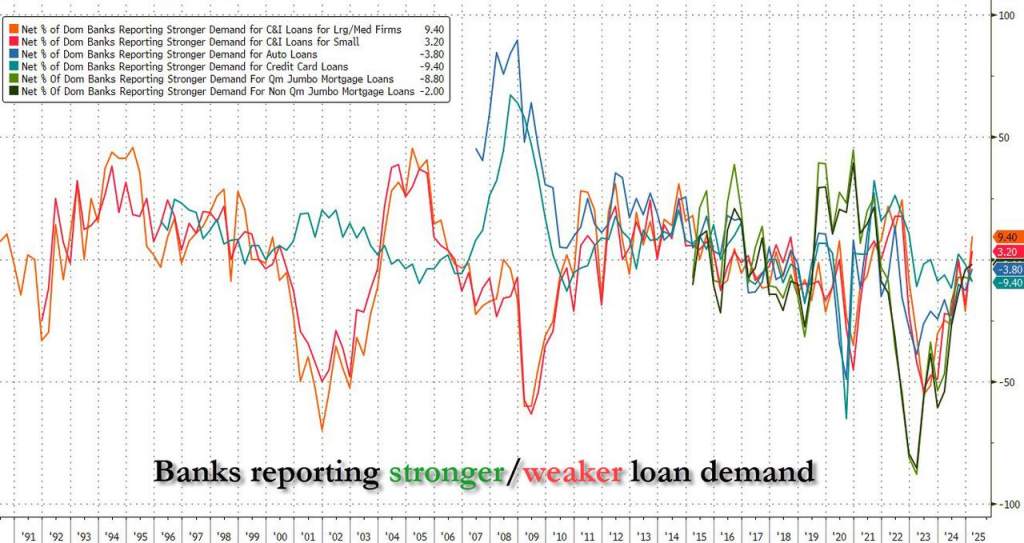

第4四半期の商業用および産業用ローンに対する需要については、大企業および中堅企業からの需要が強まったと報告した銀行の割合がわずかに増加した一方で、中小企業からの需要はほぼ横ばいとなりました。また、新規融資枠の有無や条件、既存の融資枠の増額に関する借り入れ希望者からの問い合わせ件数が増加したと報告した銀行の割合もわずかに増加しました。さらに、外国銀行の相当数の割合が商業用および産業用ローンに対する需要が強まったと報告しました。

大手ネット銀行が報告した需要増の理由として最も多く挙げられたのは、顧客による工場や設備への投資の増加と、在庫、売掛金、合併や買収に対する顧客の資金調達ニーズの増加でした。

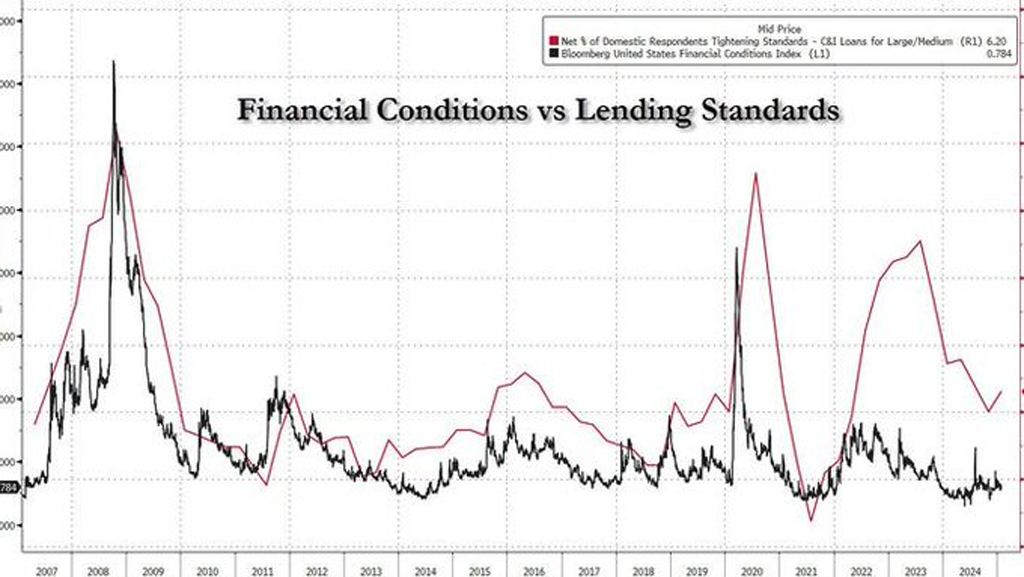

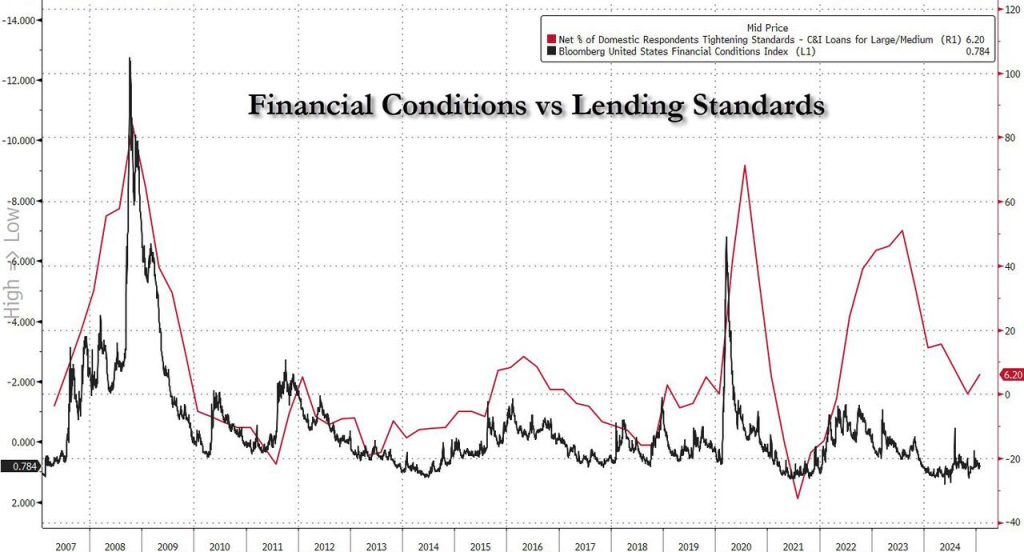

そして、疑問に思っている方のために言っておきますが、融資の厳格さはほぼ完全に金融情勢の機能です。次の図が示すように、金融情勢は過去数四半期で大幅に緩和しており、金融情勢の緩和を追跡しています。

まとめると、銀行はほとんどのカテゴリーで融資基準がさらに厳格化されると予測しています。一方で、消費者は、次の景気後退が起こる前に、クレジット・カードにできるだけ多くの負債を積み増そうと躍起になっている中、わずかに残された融資枠を巡って互いに争っています。

{kind=link}

{kind=link}

{kind=link}

コメント