ソース:https://www.zerohedge.com/markets/most-difficult-question-where-economy-headed

経済はどこに向かっているのか?

ホッケーでは、常に「パックがあった場所ではなく、パックがある場所に向かって滑る」と言われています。私たちのビジネスでも常にそうしなければなりませんが、今は特に難しいように感じます。

- 多くのデータに内在するエラーを考えると、私たちが実際にどこにいるのか、ましてやどこに向かっているのかを知るのは困難です。

- トランプ2.0は、実施される政策やその影響について、理解するどころか追跡することさえ難しいほど多くの政策案を提示しています。

それらの問題を理解した上で、私たちが何ができるか見てみましょう。

経済は現在のデータが示すほど良好ではありません。

私は、特に年初の雇用統計は大幅に過大評価されていると考えています。私が雇用統計に抱いている季節性の問題は、次の通りです。

- これは、季節商品に大打撃を与え、年初に過剰な調整を余儀なくされた、COVIDによる閉鎖と再開を含んでいます。

- それは、伝統的な天候パターンに関する問題に偏った状態が続いています。冬には北東部での建設減少により雇用が増加します。

BLSは、ギグ・エコノミーがEINを生成するペースが、以前よりもはるかに少ない雇用を生み出すものであることを理解する能力が向上していると思いますが、まだ完全に把握しているとは思いません。

私は季節要因によるインフレについてテーブルを叩いて主張するつもりはありませんが、それらはいくつかの類似した問題に直面しており、年初のインフレを過大評価する原因となっていると考えています。

つまり、私の出発点、すなわちパックの位置は、公式データが示すほど強固ではありません。

経済に影響を与えるために政策を実施する必要はない

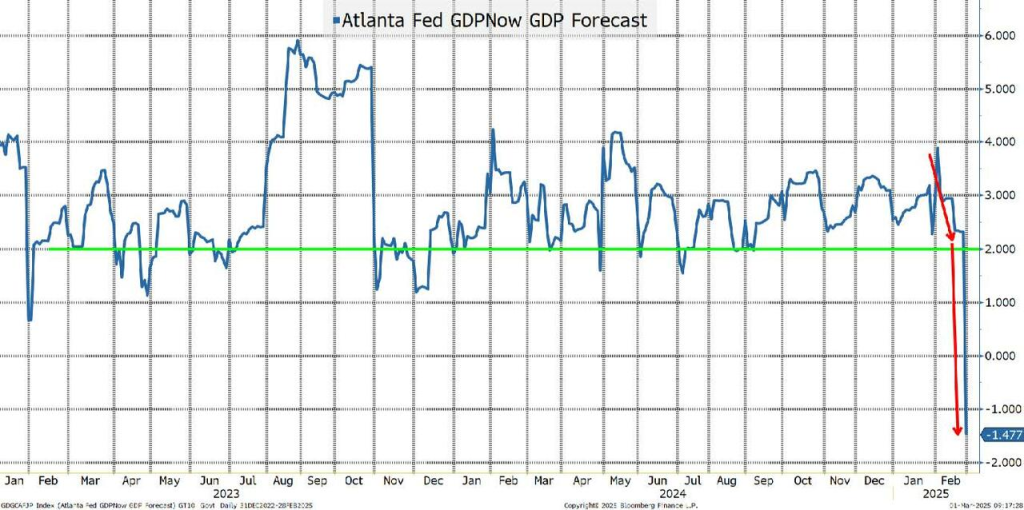

まず、このチャートを見てみましょう。このチャートにはいくつかの欠点がありますが、これから説明していきます。しかし、このチャートは、意図された政策、あるいは潜在的な政策でさえも、経済に大きな影響を与える可能性があるという点をよく表しています。

The Atlanta GDPNow forecast has been pretty good. It just plummeted.

- 下落のほとんどは貿易によるものです!

- 貿易収支は1530億ドルの赤字となりました。これは2022年3月の1290億ドル(次点)と、2000年以降の平均640億ドルの赤字と比較すると、大きな減少です。

- アトランタ連銀のGPDNow予測は、先ごろの経済データを過大評価する傾向があります。特に、四半期の初め(より多くのデータが入手可能になるなど)や、新しいデータが組み込まれた場合です。

これは、世界中の企業による潜在的な関税への先制的な反応であったため、一部は元に戻る可能性が高いでしょう。とはいえ、どの程度元に戻るのでしょうか。関税を見越して「前倒し」されたものがある場合、今後の支出や経済にどのような影響があるのでしょうか。

GDPにとっては悪いニュースですが、おそらくインフレ率は上昇したでしょう(関税が課される前に購入して配送してもらおうとする動き)。また、雇用データは持ち直したかもしれません。

予想される政策に対する反応の重要性は、いくら強調してもし過ぎることはありません。企業は皆、パックがどこにあるかを見極めながら動いています。そして、政策が予想される期間が長ければ長いほど、多くのことが行われ、「元に戻す」ことがより難しくなります。

ワシントンからのニュースの見出しを待っています

今週末には、カナダとメキシコに関する関税情報が明らかになるかもしれません。 両国はさらなる延長を得るために十分なことをしているのでしょうか? 週末に差し掛かる中、メキシコは米国に何人かの囚人を送還しました。 これは、米国の主張を後押しするかもしれません。 カナダは、差し押さえ率を1%から引き上げるためにあまり努力していないようです。 さて、どうなるでしょうか? 終盤に、主にベッセン氏から「北米の要塞」に関する話題が飛び出しました。カナダとメキシコが中国に独自の関税を課すことで、米国との関税を回避できるのではないかというおしゃべりがありました。興味深い考え方で、北米がうまく連携するというコンセプトは理にかなっていますが、かなり劇的な変化でしょう。繰り返しになりますが、これも「取引の技術」の一部なのかもしれません。「取引」についてはまた後ほど。

それらの関税が市場や世界経済にとって重要であるとしても、金曜日はすべて、大統領執務室からのテレビ会議に後景に退きました。多くの人が出席していましたが、実際にはトランプ、ゼレンスキー、そしてヴァンスの3人に集約されました。大統領執務室からのものを一度以上見たのは、最後がいつだったか思い出せません。全体を通して見たのは少なくとも2回、いくつかの断片も見たと思います。

10年ほど前に「ドレスの色は何色?」がインターネットを騒がせて以来、これほどまでに賛否両論が巻き起こった出来事を私は記憶していません。

確かに、昨日の会議の利害関係と、ドレスの色が青/黒か白/金かというような無意味なこととを比較することは、私が何かを軽視しているように思われるかもしれません。しかし、私は自分の意見を述べるために、この状況を十分に鎮静化させようとしているだけなのです。これは私の意見ですが、ジャーナリストや地政学情報グループ、その他この状況に精通している人々との会話から得たものです。これらの意見は私の個人的な見解ですが、ロシア・ウクライナ・米国の和平会談について私がどのように考えているかについて、少なくともその基礎を固めずに、経済が今後どのような方向に向かうかについて議論することはできないと思います。

もしかしたら、このTレポートをお読みになる前に、これらの問題がすべて解決されているかもしれませんが、私の考えを述べさせていただきます。

- 米国は和平交渉の一環としてウクライナに鉱物資源取引を提案しました。この取引は長期間にわたって交渉されてきましたが、あらゆる観点から見て、双方とも鉱物資源取引の条件は受け入れ可能であると考えているようです(鉱物資源取引である限りにおいて)。

ここまでは順調です。では、金曜日に一体何が起こったのでしょうか?

- 米国の見解では、プーチン大統領が今後、行動を起こさないよう抑止するには、鉱物取引で十分であるということです。米国とウクライナが経済的に結びついているという強いメッセージを送ることになります。プーチン大統領は、その強いメッセージを考慮し、介入しないだろうという論理です。つまり、鉱物取引は事実上、安全保障協定なのです。

- ウクライナの見解では、プーチンとロシアは信用できないため、鉱物資源に関する協定と並行して安全保障協定も必要であるとしています。

- ここで疑問が生じます。なぜこの会合が開催されたのでしょうか?ゼレンスキー大統領に、彼が手に入れるのは鉱物資源に関する合意だけであることを受け入れさせ、それが安全保障上の合意として有効であると信頼させることが目的だったのでしょうか?ゼレンスキー大統領は、米国に安全保障上の合意を迫る好機だと考えたのでしょうか?これは、最終的な審議を前にした「写真撮影の機会」として意図されたもので、審議は思わぬ方向に進んでしまったのでしょうか? ゼレンスキーが通訳を付けなかったのは興味深いことです。通訳を付けた方が、物事を遅らせ、言葉を使って緊張を和らげるのに非常に役立ったかもしれません。私はいつものようにハミルトンの歌「The Room Where it Happens」が大好きです。そして、どうやら昨日は全世界が「The Room Where it Happens」の中にいたようです。

この場合、双方がそれぞれの主張が正当であると信じる理由がわかります。

米国の視点から:

- 疑いなく、経済的な結びつきを強め、その地域に資金を投資すれば、アメリカの存在感は高まるでしょう。そうすれば、アメリカは自国の利益を守るために動機付けられるでしょう。公式な安全保障協定は存在しませんが、プーチン大統領がそれを承認しない可能性もあります。しかし、これは、安全保障協定を締結することなく、安全保障協定を提供するための裏口なのです。微妙ですが、もっともな話です。

- プーチンは過去に合意を破ったことがありますが(そして米国もNATO拡大で破りました)、トランプはプーチンがトランプとの合意を遵守すると信じています。トランプ1.0の間、新たな侵入はありませんでした。過去にも議論したように、敵対者と対話することが目標を達成する唯一の方法です。トランプは明らかにプーチンと対話をしています。

ウクライナ人の視点から。

- プーチンは合意を破棄しました。米国(およびその他の国々)は、ウクライナに核兵器を放棄するよう説得した際に、安全保障の保証を提供しました。彼らは自国の存亡をかけて戦っており、プーチンに再編成と再構築の時間を与えるようないかなる合意にも不安を抱いています。彼らは安全保障の合意が必要だと感じており、安全保障の合意なしに鉱物資源の合意に署名することは、すでに持っている(あるいは持っていない)カードよりもさらに少ないカードしか残さないことになります。

- 鉱物取引自体の一部は、起こったことに対してではなく、これから起こるかもしれないことに対して支払っているように思えます。また、USMCA協定はトランプ政権下で交渉されましたが、トランプ大統領は自分に都合がよい場合には、制裁措置を通じてその取引条件を事実上変更することをためらいませんでした。

ゼレンスキー氏は、欧州がこの問題について緊急会議を次々と開催しているにもかかわらず、提示された内容を受け入れざるを得ないかもしれません。

米国の支援がなければ、ウクライナにとって最悪の結果となる可能性が高いので、彼らは潜在的にその取引を受け入れるでしょう。しかし、世界秩序に長期的な影響が及ばないとは思いません。それは米国にとって素晴らしい結果となるかもしれません(明らかに政権はそう考えています)。あるいはそうならないかもしれません。いずれにしても、それは時の流れが教えてくれるでしょう。

ザ・アート・オブ・ザ・ディール

この政権による徹底的なメディア攻撃の後、非常に明確になったことがあります。それは、

- トランプ氏はディールメイキングの達人です(「達人」という表現では彼の能力を十分に表現しきれていないかもしれません)。

- トランプがする取引はどれも素晴らしいので、誰もが彼の取引をするべきです。

それはいつものように話題になっていましたが、大統領執務室での会談の後、その話題は顕著に盛り上がりました。

どういう意味なのかはわかりませんが、件数の急増が顕著なので、重要なことだと思います。おそらく、長期的には勝利を収めるために、米国を(国内で短期的な痛みを伴うかもしれない)特定の取引に備えさせているのでしょうか?

求人

数字を信じていた頃は、ジョブズ・ウィークはもっと楽しかった!

これは2月のデータなので、季節調整が数字を過大評価しているのではないかという懸念があるため、弱い数字になるとは言い切れません。

私は、新規失業保険申請件数が242,000件に増加したことを指摘しますが、増加分のほんの一部だけがDOGEに関連していると考えることができます。おそらく、DOGEが推進されるにつれ、連邦政府で職を追われる人々が増え、失業保険申請件数が増加するでしょう。

私は、職を失った多くの人々が、スキルや資格ではなく、経済の見通しが、特に民間部門では、私たちが信じ込まされてきたよりもはるかに不安定な雇用市場であるという理由から、新しい仕事を得られる能力について、依然として非常に懸念しています。

残念ながら、JOLTSの離職率は翌週にならないとわかりません。JOLTSデータには1か月の遅れがありますが、私は離職率を「クラウド・ソーシング」データとして捉えるという見方を続けています。なぜなら、個人は自身の雇用状況や次の仕事を得る能力を理解するのに長けているからです。6月以来、平均2%で低迷しており、これは「通常」時の数値の最低値です。

貿易政策の方向性についてこれほど不確実性が高い状況では、多くの企業が採用モードにあるとは考えにくいと思います。 状況の推移を見守る傾向にあると推測される企業であってもです。

公式データがどうであれ、私は仕事面での平凡なパフォーマンスを求めています。

企業が、実施されるかどうかわからない潜在的な政策に基づいて事業を拡大するのは時期尚早であり、また不透明すぎます。

それらの政策の潜在的なリスクに備えて、用心し、自分自身を守るのに早すぎるということはありません。

政策の不確実性は、基本的に「今すぐ買って後払い」の反対です。

消費者団体

「消費者」について語ることはできません。

富裕層は好調で、その好調は続いています。 株価は基本的に今年に入ってから変わっていないし、深刻な暗号通貨の富が市場から消えたにもかかわらず、富裕層は好調です。 消費支出の不釣り合いなほど大きな割合を占めるこの層の消費者について、長々と心配する必要はありません。 つまり、このグループが依然として好調である以上、消費について過剰に恐れる必要はありません。

貧困層の苦境は続いています。インフレ、金利、雇用。このグループは、挙げればきりがなく、苦境が続いています。また、削減されるプログラムによっては、さらなる後退を余儀なくされる可能性もあります。厳しい言い方になりますが、彼らは消費支出をけん引するわけではないので、苦境にあえいでいる間も、消費全体は軌道を維持していることが分かります。なぜなら、このクラスの消費者は消費をけん引する力ではないからです(厳しい言い方ですが、事実です)。

中流階級こそが興味深いところです。トランプ2.0の政策がどのような展開を見せるかは不明ですが、中流階級が大きく回復する道筋は明らかです。実際、私はワシントンD.C.とマー・ア・ラゴで起こっている多くの出来事を、トランプ氏の遺産は中流階級の再建にあるかもしれないという視点で見ています。政権は株式市場に焦点を当てているわけではありません。目先の痛みに焦点を当てているわけではありません。彼らが考えている通りに政策が成功すれば、中流階級の増加が見られるでしょう。単に人数が増えるだけでなく、人々が仕事に就くことへの安心感も増すでしょう。真の「中流階級」であり、「貧困層より少し上」というようなものではありません。もしこのような考え方が広まれば、多くの良いことが起こるでしょう。しかし、今はまだその時期ではないかもしれません。今はまだ、困難が待ち構えているだけで、すべての計画が計画通りに進むという確証はありません。

クレジット・カードの延滞は、2015年から2019年の期間については「平均的」な水準に戻っています。「憂慮すべき」というほどではありませんが、注視する必要があります。FRBの政策変更がこの市場の問題にほとんど影響を与えないと考えるため、私はクレジットカードの負債に注目しています。22%ではなく21%を支払う(または同様)ことがトレンドに影響を与えるとは考えにくいです。1年前には、ここに緩衝材があったのですが、今はそうではありません。不況の不安が叫ばれていた当時、その緩衝材が私たちを守ってくれていたのですが、今はそうではありません。

同様に、クレジット・カードの未払い残高についても、ある程度の余裕がありました。

トレンドを上回る数値を記録した今、その傾向は明らかに弱まっています。インフレと人口流入が起きているため、黄色でハイライトしました。トレンドラインが低すぎるのかもしれません。また、この数値の一部のみが中流階級であり、消費していた人々の「限界消費」を表している可能性が高いです。それでも、景気後退に陥った場合、我々には余裕がありません。

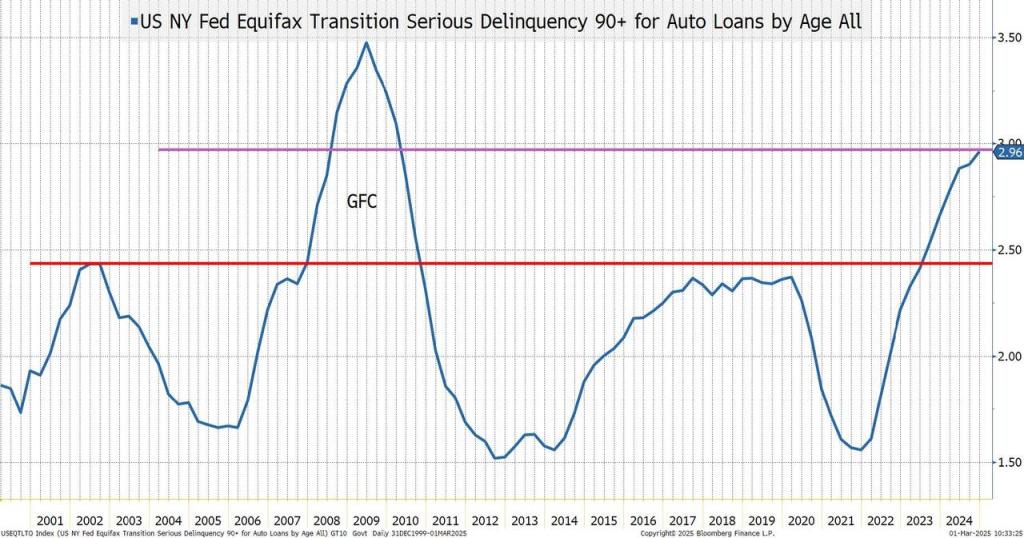

自動車ローンの指標の方がより懸念されます。

基本的に、この時系列によると、私たちは90日以上の深刻な延滞のレベルにあります。これは、GFC(世界金融危機)の間にのみ「達成」されたものです。

クレジット・カードの問題が消費を促進しない消費者(悪意はありません)に影響を与えている可能性があることは議論の余地がありますが、自動車はそれよりも少し「高級」な存在であるように思われます。

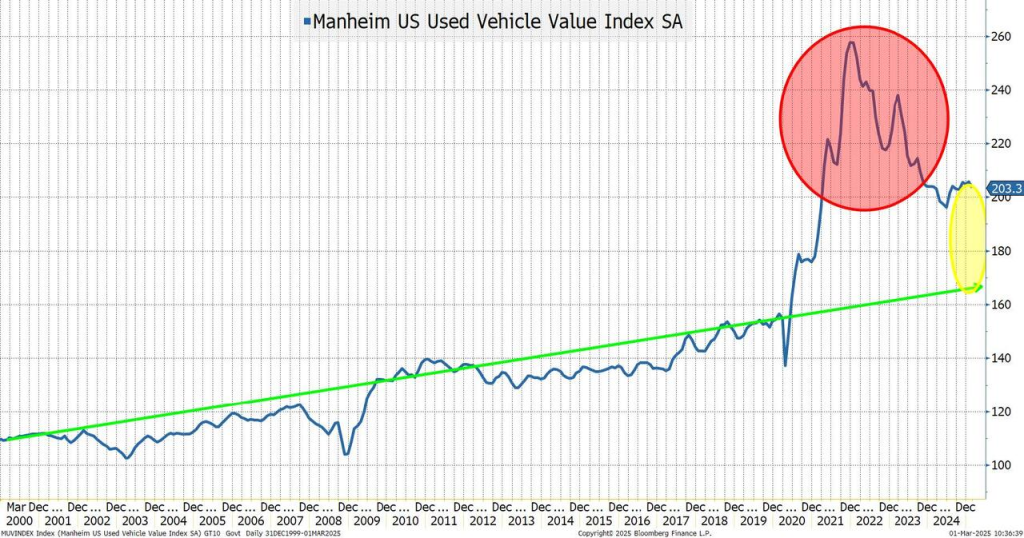

私はマンハイムの中古車インデックスに親近感を持っています。

私はここに含めました。なぜなら、リースにおける「残存」価値の設定に何らかの影響を与え、それが融資の引き受けに影響を与えた可能性があるからです。明らかに、COVID後の私たちが目にしたものは、大部分が「正常化」する異常事態でした。おそらくその増加の大部分は貸し手が無視したのでしょうが、それがどの程度なのかは私には不明です。回復価値が下落する一方で延滞が増加することは、誰にとっても良いことではありません。

すべて住宅はローカル

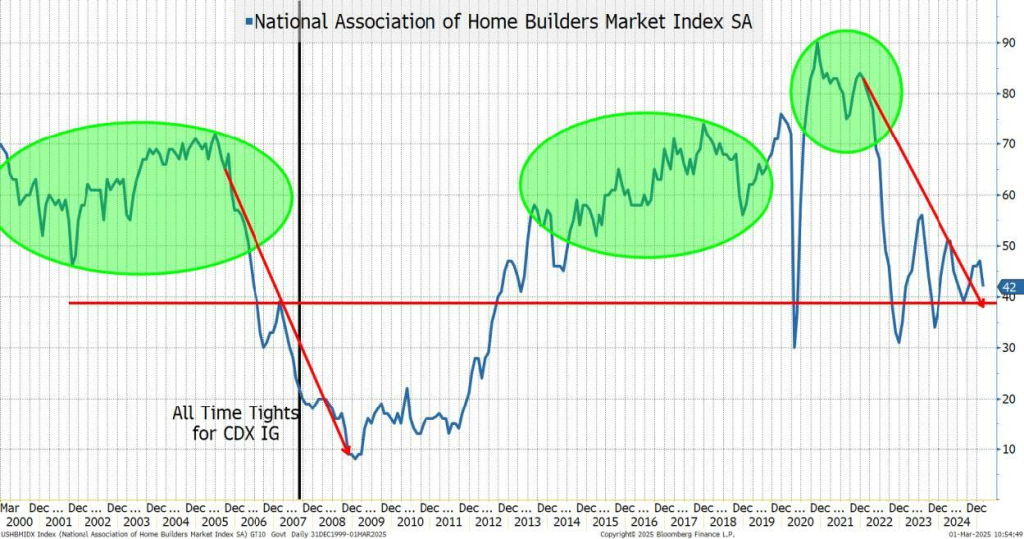

住宅建設業者の信頼感が再び低下しています。

高利回り住宅建設業者を取引していた頃から、私はこのチャートに2つのフィルターを適用してきました。

- それはいつものように大げさです!住宅建設業者は、通常、自らの事業についてかなり楽観的な見方をしています。おそらく、開発に先立って何年も前に土地を購入する必要があるため、そうならざるを得ないでしょう。

- 人々が新しい地域に移住する際に、彼らは最もよく機能する傾向があります。人口密度の低い地域は、人々が移住したいと思うような地域であり、利益を得るための最高の機会を提供します(シェールガスと水圧破砕法は一時期盛んでしたが、最近ではテネシー州やフロリダ州などが盛んです)。

この減少は、全国的に販売中の住宅の統計がトレンドを下回っている中で発生しています(私が2番目のポイントを挙げた理由については、後ほど説明します)。

販売中の住宅価格は徐々に上昇していますが、依然としてCOVID以前の水準を大きく下回っています。

一方、フロリダ州は過去10年間で見たことのあるレベルにほぼ達しています。

私は先週、仕事でパームビーチに行ってきました(本当に仕事のためでした)。そこでは景気減速の兆候はまったくありませんでした。「お金持ちには問題がない」という言葉通りです。しかし、それとは別に、過剰建設が進んでいることを示す兆候はたくさんあります。誰もが「大家さん」になって家賃収入を得ることができるような状況です。

もしフロリダの売り出し中の住宅が低所得によって左右されているとしたら、私はショックを受けます。これは問題の核心に迫るものです。人々は、手が出ない住宅に足止めされているのでしょうか(住宅よりも賃貸物件を購入する人の方が、その可能性ははるかに高い)。

建設業者の温床となったものが、今では悪化しています(「全国」レベルは大丈夫かもしれませんが、住宅はいつものようにローカルなものです)。

これは、他のいくつかの急成長分野でも見られます(すべてではありませんが)。しかし、私の注意を引くには十分です。

土台(言葉のあや)が崩れつつあるのでしょうか?少なくとも、ストレスによる亀裂が見られるのでしょうか?

私たちはパックに向かってどれだけ先を行っているのでしょうか。

今日のレポートでは、政策が時間をかけて経済に非常にポジティブな効果をもたらす可能性があることを繰り返し述べています。私たちはそこでスケートを滑るべきなのでしょうか? 潜在的な障害を無視して、パックがさらに先のどこかにある(かもしれない)場所に行くべきなのでしょうか?

私はそうは思いません。

- 短期的には、ほとんどの政策が混乱と不確実性を引き起こし、データに打撃を与え、それを大きく超える動きを非常に困難にすると思われます。

- 良い結果が実現する保証はありません。

- 近い将来に起こることで、問題が十分に深刻で、かつ長期にわたる場合、いくつかの機会を台無しにしてしまう可能性があります。

- 全員がこちらの意図通りに動くと仮定すると、それ自体にリスクが伴います。最高の選手は、自分の限界をよく理解しており、相手が予想外の行動に出ることも考えます。この「赤チーム/青チーム」のウォーゲームのコンセプトが現在どの程度活用されているのかはわかりません。

でこぼこを予想してください。

今年のテーマに戻りましょう。散らかっていますが、なんとか管理できます。

物事は混乱するでしょうが、何とかなるでしょう。あまりにも良い話に思えるときは、その話を忘れてください。あまりにも暗いと思えるときは、その話に乗ってください。

それは確かに今週末にも当てはまります。例えばナスダック100は、1か月でほぼ3%下落し、先ごろの高値からは6%下落していますが、年間では横ばいです。弱気相場ではありますが、すでにかなりの下落を経験していることも考慮すべきでしょう。

見通し – FRBと金利

市場では、5月の会合終了までに利下げが行われる可能性を35%と見ています。私は、その可能性は低いと思います。

今年、5月の会議から開始し、75ベーシスポイントから100ベーシスポイントの削減を検討しています。

これは、既存のデータが下方修正され、市場が織り込んでいるよりも弱い状況に置かれること、そして今後発表されるデータは悪化する見通しであるという見解に基づいています。

政策のポジティブな効果が早めに現れれば、今年はそれほど多くの削減は必要ないかもしれません。

カナダ、メキシコ、ロシア/ウクライナ、中国、ヨーロッパと数週間のうちに取引をまとめることができます。そうすれば、良い結果がより早くもたらされるでしょう(そして、良い結果が起こる可能性がはるかに高くなります)。

もしそうなることが確認できれば、私たちはすぐにネガティブな短期的見通しを撤回します。

それまでは、すでに脆弱な経済状況における不確実性は、弱いデータとして現れるでしょう。

これまで触れていませんでしたが、ここ数年のデータでは政府支出が重要な要因となっており、それが急速に削減されているようです。

10年物で4.21%というのは、FRBの政策について私がより積極的な見方をしているとしても、私には少し高すぎるように思えます。多くの変動要因がありますが、私の経済見通しが弱気であるとしても(関税、赤字、外国の買い占めがすべて長期利回りに影響する可能性があります)、4%まで上昇するよりも4.4%まで上昇する可能性の方が高いと思います。

見通し – 信用および株式

私はどうしてもラッセル2000から始めざるを得ません。3か月で11%の下落です!金曜日の反発後も、2024年9月の水準に戻っています。選挙後の上昇分はすべて消え去りました。空売り残高は依然として高いままです。

私たちは中国に焦点を当ててきました(FXIは1か月で11%、年初来で15%上昇)。XLEを経由するエネルギー株は好調でした。株式の面では、単純なようですが、次のようにしたいと思います。

- 国家安全保障=国家生産というテーマに当てはまるものは、何であれ過剰に評価する。明らかに、米国のウクライナに対する計画はこの物語に完璧に当てはまります。

- 過小評価されているものやショート・ポジションになっているものは、オーバーウェイトしましょう。私はバリューが好きでしたが、それらは正当な評価以上に大きな打撃を受けている可能性があるため、今後は小型株も追加します。

- レバレッジ型ETFが追随している株式があり、そのレバレッジ型ETFへの資金流入が続いている場合は警戒が必要です。それらの株式は、ETFへの資金流入により好影響を受け、好調なパフォーマンスを上げることができますが、レバレッジ型ETFほど明白な「バブル指数」は考えられません。

クレジットはこれまでかなり好調でした。2007年初頭のチャートを強調したのは、クレジット取引が史上最高値で取引されていたとぼんやり覚えているからです。CDX IG 29を10億ドルでロックしたところ、別の会社が同じ価格で100億ドルをロックしたと言われました。しかし、その数分後にはクレジットが売りに出されました。

私が他に好んで使う指標のひとつは、「半古株」の新発債です。昨日発行されたものや、ごく最近発行されたものではなく、たとえスプレッドが拡大しても、非常に流動性が高い傾向があります。しかし、発行から2、3週間が経過したものは、ディーラーがサポートする必要がなくなると、流動性が低下する傾向があります。スプレッドは拡大しないかもしれませんが、「取引所取引」が難しくなります。これは、今後弱くなる可能性があるという初期の兆候である傾向があり、実際に起こっているようです。

S&P 500とVIXは、他の株式指標よりもIGとの相関性が高い傾向にあります。金曜日には両者とも回復したものの、それも暖かく心地よい兆候ではありません。

最後に、株式市場(ラッセル2000を除く)で目にしたものは、より評価に関するものでした。等加重のナスダックとS&P 500は、市場加重のバージョンを上回るパフォーマンスを示しました。しかし、株式市場の低迷が評価よりも経済への懸念によるものである場合、信用市場の拡大を回避することはより困難になるでしょう。

クレジット・スプレッドは退屈なものであり、今のところは実体経済の恐怖を暗示するような兆候は見られませんが、今後は変わるでしょう。

結論

3月の天候は「獅子のように荒々しく、子羊のように穏やかに去る」と言われています。ここ数週間は株式市場にとって厳しい状況が続きましたが、市場の状況は改善するかもしれません。もしかしたら今月末には改善するかもしれません。

それは確かに可能です。私たちは、その変化を捉えようと、ワシントンD.C.からのニュースの見出しを注視しています。

しかし、今のところ、エイプリルフール以降に予定されている一連の新たな関税が実施される4月まで、私たちは相変わらず荒馬に乗っているような状態が続くのではないかと考えています。おそらくそれまでにすべてがまとまり、市場は最高値を更新し、経済は驚くほど健全で堅調な状態になるでしょう!しかし、私はまだそこまで到達していません。

ニュースの見出しが出るスピードを考えると、編集して配信する前に、またこのレポートを書かなくて済むことを願うばかりです。そして、私が通常再送信する月曜の朝までに、まだ意味が通じることを願っています!

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

コメント