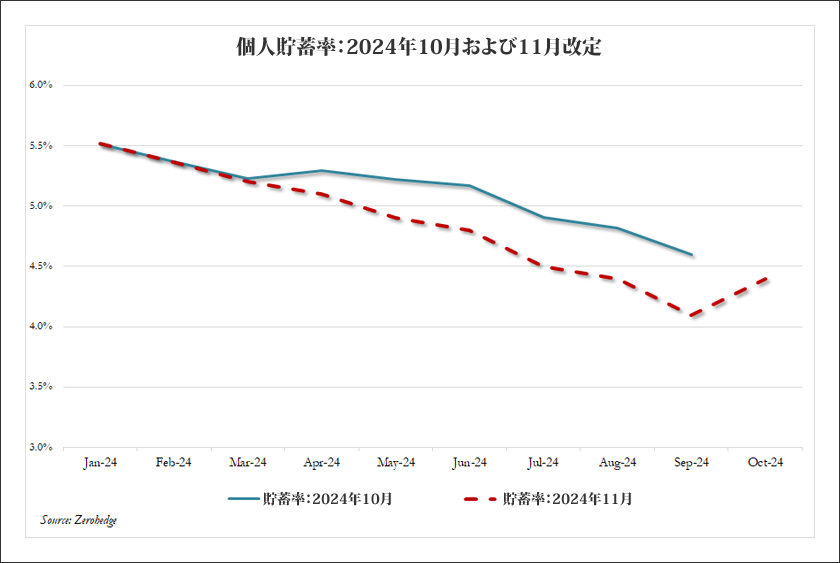

私たちは繰り返し警告してきました。彼らの貯蓄、特に「緊急コロナ対策貯蓄」が消滅またはほぼ消滅していることを、バイデン政権による貯蓄データ操作は別として…

…米国の消費者は、素晴らしい買い物をする瞬間を「先延ばしにしてごまかす」ために、クレジット・カードを限度額まで利用するしかありませんでした。1か月前に「最後の賑やかさ」と呼んだように、カードが拒否されるまで数か月、あるいは数週間しかかからないため、その賑やかさは非常に短い期間しか続かないでしょう(「最後の賑やかさ」では、クレジットカードの負債が過去最高水準のAPRにもかかわらず急増し、貯蓄率は急落しています)。

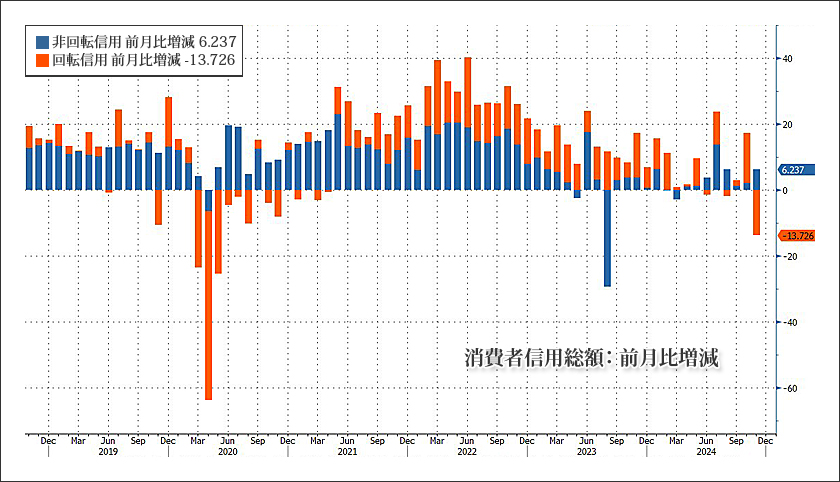

さて、その否定は予想よりも早く起こったようです。連邦準備制度の最新の消費者信用データによると、11月の米世帯全体の消費者信用は75億ドル減少し、5兆1020億ドルとなりました。これは年率1.8%の縮小であり、通常は不況(またはそれ以上)の最中にしか見られないものです。

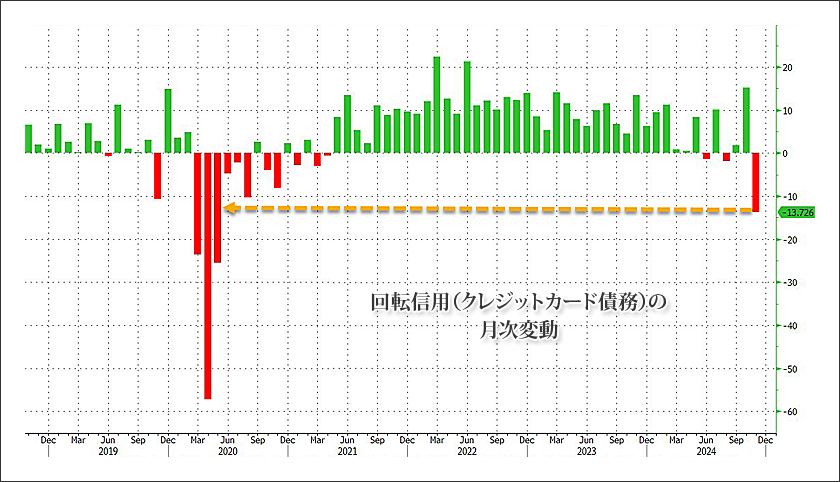

注目すべきは、上の図に示されているように、非回転債務(学生ローンや自動車ローンなど)はわずかに増加した一方で、回転債務、つまりクレジット・カード債務が138億ドルという驚異的な減少を記録したことです。これは、COVID-19による経済の停滞と、何百万人ものアメリカ人の将来の収入見通しが閉ざされた(したがって消費が崩壊しました)以降、最大の減少額です。実際、リボルビング払いの信用がこれほどまでに崩壊した場合は、米国はすでに不況に陥っているか、あるいはその瀬戸際にあったと言って間違いありません。

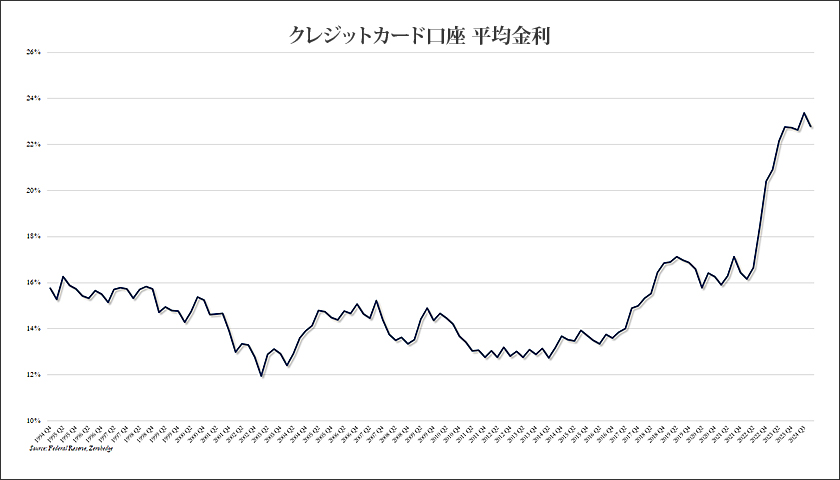

このアメリカ人の娯楽の急激な変化のきっかけが何であったのかはわかりません。つまり、手に入れられないものを購入し、将来、29.95%の年率で返済することを期待するというものです。しかし、そうではなかったことはわかっています。金利が低下したわけではありません。なぜなら、金利は低下しなかったからです。つまり、FRBが金利を引き下げた3か月後、9月の水準から100ベーシスポイント引き下げた(トランプ大統領就任を機に、急にタカ派的な転換を警告しただけ)にもかかわらず、FRBが追跡している米国の銀行システム全体におけるクレジットカード口座の平均金利は22.8%で、これは過去2番目に高い数値であり、2024年第3四半期に記録した過去最高値からは57ベーシスポイントの低下です。

政治家が米銀に対して、フェデラル・ファンド金利が9月以降の平均クレジット・カード残高の減少のほぼ2倍にまで低下しているにもかかわらず、なぜ依然としてこれほどの高金利を課しているのかと問いただす日が来るのか、また、それがいつになるのか、私たちは疑問に思っています。しかし、このような鋭い質問をすることは、安定した景気回復(債務による支出の狂乱ではない)という偽りの仮面が、すべてが崩れ去るような事態につながる可能性があることを意味するため、そうした事態がすぐに起こることはないだろうと私たちは考えています。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

コメント