米国消費者の下位3分の1にとっては、パーティーはとっくに終わっており、限度額いっぱいのクレジット・カードや底をついた個人貯蓄により、クレジット・カード・ローンの延滞率は2008年の金融危機以来、最高水準に達しています。

フィナンシャル・タイムズは、BankRegDataの新しいデータとして、クレジット・カード会社が今年最初の9か月間で「深刻な延滞債権」として460億ドルを損金処理したことを挙げています。これは、前年同期から50%という驚くべき増加率であり、14年で最高水準です。

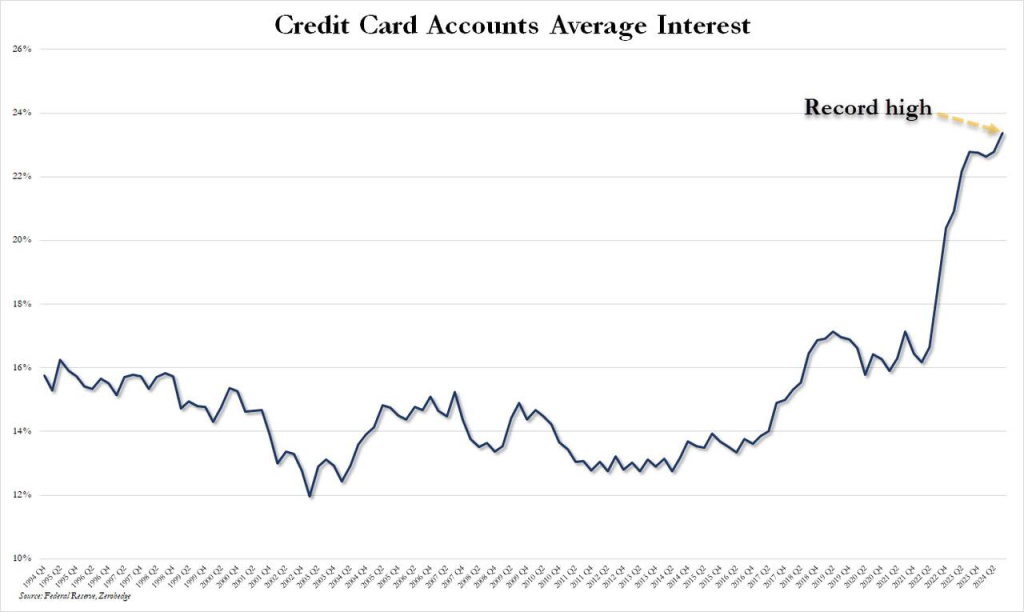

米国の信用負債は最近1兆ドルを突破し、急速に拡大し続けています。さらに悪いことに、クレジット・カード負債の年率(APR)は過去最高を記録しており、失敗に終わった「バイデノミクス」の時代において、資金繰りに苦しむ消費者の経済的苦境をさらに深刻化させています。

金利引き下げにもかかわらず、クレジット・カード債務の平均年間金利は第3四半期の終わりに過去最高を記録しました。

選挙が終わると、バイデン政権の商務省は個人貯蓄データを1400億ドルも下方修正しました。つまり、バイデン政権の急進派と極左民主党は、経済プロパガンダ以上のものを推し進めたのです。

Moody’s Analyticsのマーク・ザンディ社長は、「高所得世帯は問題ありませんが、米国消費者の下位3分の1は底をついています」と指摘し、「彼らの貯蓄率は現在ゼロです」と付け加えた。

この個人貯蓄の崩壊と、どうすることもできないクレジット・カードの負債が組み合わさったことが、アメリカ人の下位3分の1が給料日前に生活費が底をつくだけでなく、有害な「Buy Now, Pay Later(今買って、後で払う)」サービスの爆発的な利用により、経済的に自殺している理由をほぼ説明しています。

「消費者の購買力は低下しています」と、消費者信用調査会社WalletHubのオディッセアス・パパディミトリオウ氏は指摘しました。

WalletHubのパパディミトリオウ氏は、「延滞は、今後さらに苦痛が増すことを示しています」と警告しました。

{kind=link}

{kind=link}

コメント