ソース:https://justdario.com/2024/04/does-anybody-care-about-the-unfolding-banking-crisis-anymore/

先週から、市場がイスラエルとイランの地政学的な応酬に気を取られている間に、大手銀行(KBE)と地域銀行(KRE)は5%下落し、S&P500を2%以上上回りました。JP Morganは驚くべきことに、第1四半期の決算発表以来、ほぼ8%下落し、下落率トップとなっています。Bank of AmericaとCitigroupはその後を追う形で、過去7日間でそれぞれ約6.5%下落しています。一方、「預金に大きく依存していない」Goldman SachsとMorgan Stanleyは、主要な市場指数と同様に、約3.5%の下落にとどまり、やや持ちこたえています。

では、実際何が起きているのでしょうか? Bank of Americaが最新の2024年第1四半期の業績を発表した後、銀行が流動性を求めて戦い始めていることが明らかになりました。

これは正確には何を意味するのでしょうか? これまで、特に大手銀行は預金金利を0%に抑え、その現金をFRB(連邦準備制度)かT-Bill(国庫短期証券)に預けておけば簡単に得られる利益をすべて独り占めし、かなり長い間5%という大きな利ざやを懐に入れてきました。しかし、今ではますます多くの預金者が(合法的な)詐欺に気付き、銀行を迂回し、より高い金利が得られない場合はマネー・マーケット・ファンドやT-Billに直接投資するようになっています。

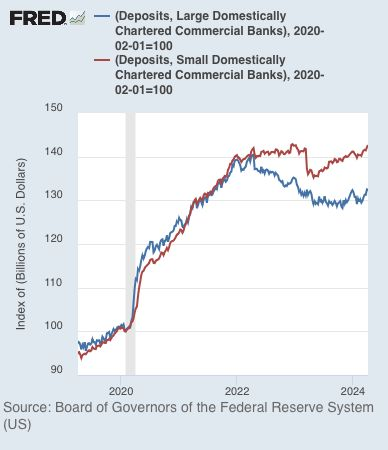

この傾向は、米国の大手銀行と中小銀行の預金増加率を比較すると(個人的には調整されていないデータを使用して比較することを好みます)、後者の銀行がはるかに高い金利を提供していることで有名であることが明らかです。

(国内小規模商業銀行預金)、2020-02-01=100

信じられないことに、地方銀行は昨年の危機で失った預金をほぼすべて取り戻すことができました。FRBとジャネット・イエレンによる大規模な洗脳に称賛を送ります。米国の地方銀行は、特にBTFP(FRBによる緊急融資プログラム)が撤回されて以来、1年前よりも安全ではないことは確かです(FRBのBTFPがなければ、銀行は損失を「満期まで隠す」のが難しくなります)。

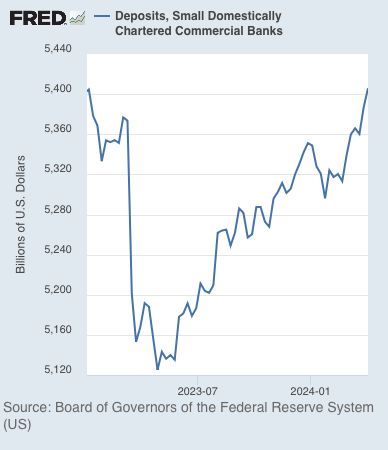

銀行は現在、預金を維持するために互いに争っているだけでなく、過去2年間に失った現金全体を取り戻すためにも争っています。

(国内小規模商業銀行預金)、2022-01-01=100

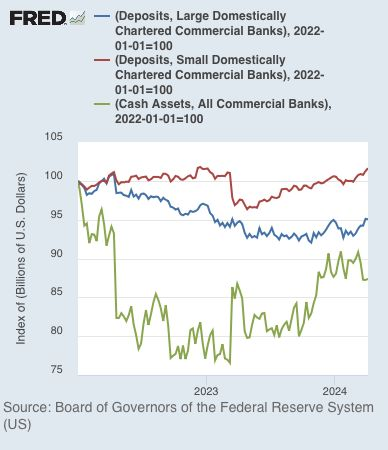

(現金資産、全商業銀行)、 2022-01-01=100

12月にすべての銀行がジェローム・バーンズに同情し、6回のフェデラルファンド金利引き下げを懇願していた理由がおわかりですか? 銀行は不動産ローン帳簿の信用損失の増加に対処していただけでなく、現金が帳簿から出てより良い代替手段に移ることに不安を感じ始めていました。銀行(特に大手銀行)は望みをかなえられなかったため、2024年第1四半期に降参し、預金利回りを引き上げ、その結果、業務全体に波及効果をもたらしました。

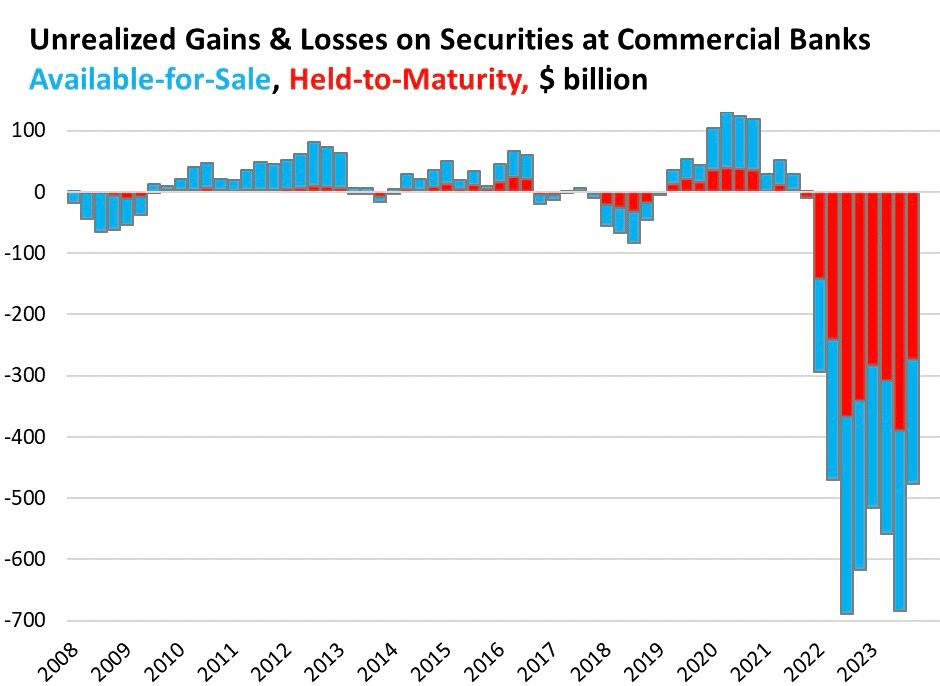

これだけでもまだ十分ではないかのように、長期金利は2024年初頭から0.80%~1.00%上昇し、米国の銀行が証券帳簿に約6,000億ドル以上の未実現損失を抱えている水準に戻っています。

売却可能、満期保有、10億ドル

結論として、銀行は損失を隠すために戦っているだけでなく、事業やバランスシート全体に影響が拡大する流動性を求めてより激しく戦い始めています。今年初め(2024年は「満期まで隠す」が終わる年)から昨日まで(Goldman Sachsの現金流出により、損失を永遠に隠し続けることはできなくなる)私が初めて警告したように、銀行は増大する損失を隠し、それが資本の安定性に永遠に影響を及ぼさないふりをすることはできません。昨年起こったすべてのことの後でこのパンドラの箱が再び開かれると、ジェロームとジャネットの二人組が再び全員を洗脳し、銀行危機が醜悪な形で展開するのを止めるのは困難になるため、予防策を講じたほうがよいでしょう。

コメント