ポーランド、ハンガリー、チェコ共和国など、ユーロ圏ではありませんが欧州連合(EU)に加盟している国々は、いずれユーロ圏に参加する可能性があります。これらの国々は、新たな金本位制に向けて準備を進めています。

金本位制に備えて、これらの国々は金を購入し、保有金をユーロ圏の平均値に近づけようとしています。欧州における金準備の均衡化は、私がこれまで広範にわたって書いてきた重要なテーマです。

そして今、これらの計画のさらなる証拠が明らかになりました。今回は、元ポーランド財務大臣のコンラッド・ラチコフスキ氏によるものです。

ラチコフスキ氏は先日、欧州の公式金準備はGDPに比例して均等に分配されるべきであり、それは「近い将来…新たな金本位制となるでしょう」と主張しました。同氏の主張は、欧州が金本位制への準備を進めていることを示す数多くの証拠のひとつです。

世界準備通貨の発行国である米国が債務スパイラルの危機的段階に差し掛かり、地政学的な緊張が高まり続けている今、国際通貨システムにおける金の役割を評価することが極めて重要です。

金は中央銀行のプランB

ほとんどの主要中央銀行は、自国の紙幣政策がうまくいかなくなった場合の「プランB」を準備しており、このバックアップ・プランはある程度、各国間で調整されています。プランBの最初の種は、1970年代に欧州の中央銀行家や政治家によってまかれました。米国と、その最も従順な属国数カ国だけが、協力を拒んできました。

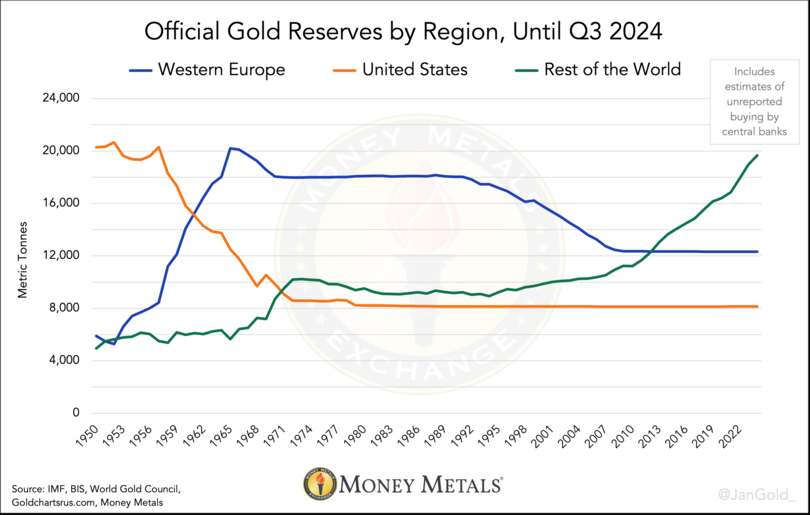

もちろん、プランBとは金であり、この地球上のほぼすべての通貨当局が保有しており、ドルの軍事化と価値下落を受けて、近年、非西洋諸国の中央銀行が記録的な量を買い入れています(下記チャート1参照)。国際通貨秩序の劇的な変化が待ち受けています。

欧州諸国が金準備を均等に分散させたい理由

ブレトン・ウッズ体制の崩壊時、ヨーロッパのいくつかの国が金本位制への移行を望んでいたことは明らかでした。しかし、その時点では実現できませんでした。その理由の一つは、米国が軍事力を背景にそのような動きを阻止していたためです。もう一つの理由は、当時、世界の金塊は不均等に分布していたことです。金塊のほとんどは西ヨーロッパに保有されていました。

世界が新しい通貨システムに移行する場合、すべての国が新しい通貨単位を(比率に応じて)平等に保有している場合、その新しいシステムは最もうまく機能するでしょう。19世紀には、ほとんどの国が古典的な金本位制に移行したため、金の需要が増加し、金の価格が上昇し、デフレを引き起こしました(金が会計単位でした)。

公式の金準備の現在の分布がより偏るほど、金に基づく国際通貨システムへの移行はスムーズでなくなります。

1990年代初頭、ヨーロッパの中央銀行は金準備の売却を開始しました。例えば、オランダの中央銀行(DNB)は1992年に400トンを売却しました。金は市場外で、国際決済銀行(BIS)を通じて中国の中央銀行(PBoC)に売却されました。これは、金のよりバランスのとれた配分に向けた第一歩でした。

欧州による売却が続くなか、協調性のない売却が市場を不安定にし、価格を引き下げているのではないかと金市場が懸念するようになりました。その結果、1999年にワシントンD.C.で開催された年次IMF会議で、欧州の15の中央銀行が売却を協調する合意に署名しました。この合意は、中央銀行金協定(CBGA)として知られるようになりました。

CBGAでは、「金は今後も世界的な外貨準備の重要な要素であり続ける」と述べています。共同販売は今後5年間で2,000トン、年間約400トンに限定されます。また、署名者は、同じ5年間に貸出量を増やさないことも発表しました(1999年には2,119トンの貸出がありました)。

この発表により、金価格が上昇に転じました。公式部門による金売却規模に関する不確実性の多くが取り除かれたのです。CBGAは2014年まで何度も延長されましたが、その大半は2008年以降に売却が停止されました。

CBGAは協調金売却の合意のように思われました。しかし、注意深く観察している人々にとっては、各国のGDPに相対する金準備を均等化することが明らかに意図されていることが明らかでした。欧州の中規模経済圏のみが大量に売却し、大規模経済圏はほとんど売却しませんでした。

さらに、小国であるキプロス、エストニア、リトアニアは、「協調売却プログラム」期間中に金売却を一切行いませんでした。また、アイルランドは2007年に0.5トンを追加し、2008年以降も買い入れを継続しました。

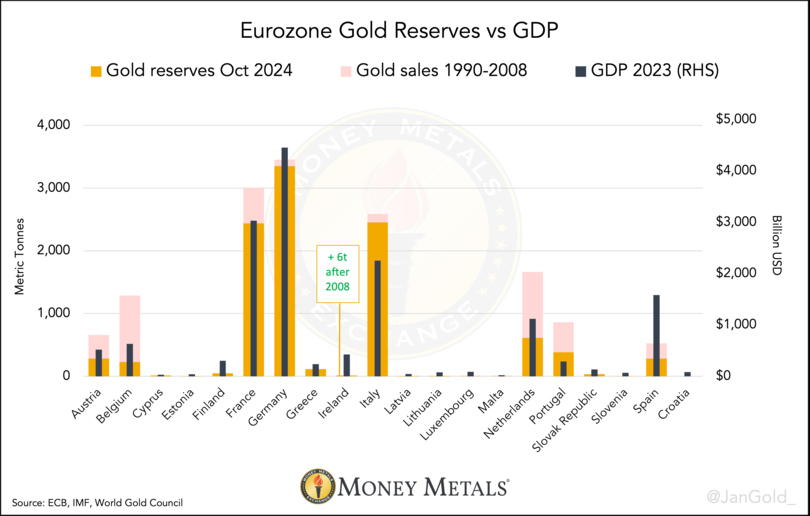

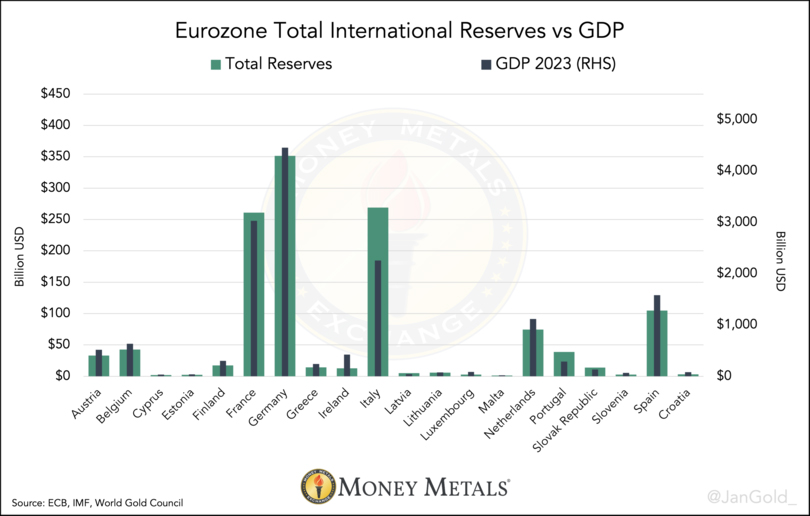

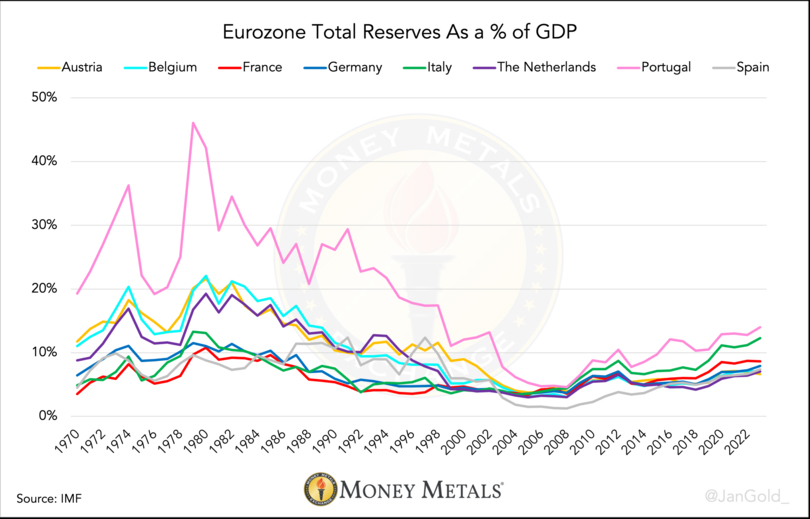

スペインは、他の国々よりも外貨準備高が多いにもかかわらず、チャート2では例外的な存在となっています。ユーロ圏の総準備高(金および外貨準備)は、金のみよりもより正確に分散されています。

ユーロ圏内では、一部の中央銀行(相対的に金保有量が少なすぎるか多すぎます)が、金が再評価される前に外貨を金と交換することで協力するかもしれません。そうすれば、金の再評価口座で同じ利点を享受でき、バランスシート上の不良債権を相殺できます。これが通貨リセットの王冠となるでしょう。

ユーロ圏内の総準備金対GDP比率を時系列で視覚的に表すと、これらの国々の準備金管理の連携は驚くべきものです。

驚くべきことに、私がユーロ圏内の準備金の調和について中央銀行に尋ねたところ、彼らは皆、そのような政策はないと答えました。欧州全域で中央銀行や財務省に提出された数えきれないほどの情報公開(FOI)請求は、すべて却下されました。

例えばベルギーの場合、その件は機密事項であり、1998年(CBGA発足直前の年)に制定された中央銀行に関する法律に定められた「法的機密保持義務」を理由に、金管理に関する文書の開示はできないと告げられました。

オランダの公務員と情報公開請求について長期間にわたって協議し、回答を得るために数か月間待たされた後、最終的に、金政策に関する国際協力に関するいかなる文書も送付しないという回答が得られました。

ヨーロッパの公然の秘密 金バランス法

欧州における金準備の平準化は(何らかの理由で)公式政策ではないものの、中央銀行が現在もその努力を続けていることを証明する数多くの声明文を見つけることができました。

1992年の年次報告書で、DNBは400トンの売却について次のようにコメントしています。

米国、ドイツ、スイス、フランス、イタリアなどとともに、オランダは世界最大の金準備高を保有する国のひとつです。欧州共同体において、金準備高をGDPと比較した場合、オランダは過去も現在も金保有高が最大級の国のひとつです。このことを踏まえ、DNBは1992年秋に金準備高を1,707トンから1,307トンに削減しました。

DNBは1992年から2008年にかけて、さらに650トンを売却しました。

2008年の世界金融危機(GFC)の後、オランダ財務大臣のヤン・キース・デ・ヤガー氏は、議会で、オランダ中央銀行が1992年以降1,000トン以上の金を売却した主な理由について質問を受けました。彼の回答は次の通りです。

オランダ中央銀行は、これまでの金売却により、保有する金量を他の主要な金保有国とほぼ同水準にまで引き下げました。

誰が購入者なのかと尋ねられたとき、彼はこう答えています。

購入者は、国際準備高が増加しているか、あるいは歴史的に金準備高が少ない発展途上国です。

オランダの新聞NRC Handelsbladは、1992年のDNBによるPBoCへの400トンの売却を取り上げ、次のように報じました。

中国は、自国の金準備をGDP規模に近づけるために増強していると発表。

中国さえも準備金のバランスを取っていましたた。

スイス中央銀行(CBGAの一員ではあるが、EUの一員ではない)が1,300トンの金を売却した理由について、同様の見解を読み取ることができます。

スイス国立銀行は2005年3月30日、1,300トンの金売却プログラムを完了しました。これらの売却以前、スイスの金保有高はG10諸国の中で突出した水準にありました。

オーストリア中央銀行(OeNB)の声明では、総準備高とGDPに対する金の割合について言及しています:

… OeNBが保有する金の量は、その総準備資産とオーストリア経済(GDP)の両方の規模に対して適切であると考えられています。

OeNBは、金準備と外貨準備高は、オーストリア経済の規模に対して均衡していることを明らかにし、チャート2、3、4に示された相関関係を裏付けています。

2023年、フランスの中央銀行のウェブサイトで公表されています:

フランス銀行は、地下金庫に2,435トンの金を保管しています。これはフランス国家の金準備であり、その価値はおよそ800億ユーロです。フランスの国内総生産(GDP)は2兆ユーロを超えています。したがって、国家の金準備はGDPの4%に相当します。

金価格とフランスのGDPは固定されていないため、フランス銀行が4%という金対GDP比率を引用しているのは、同等の国々と比較してのことです。

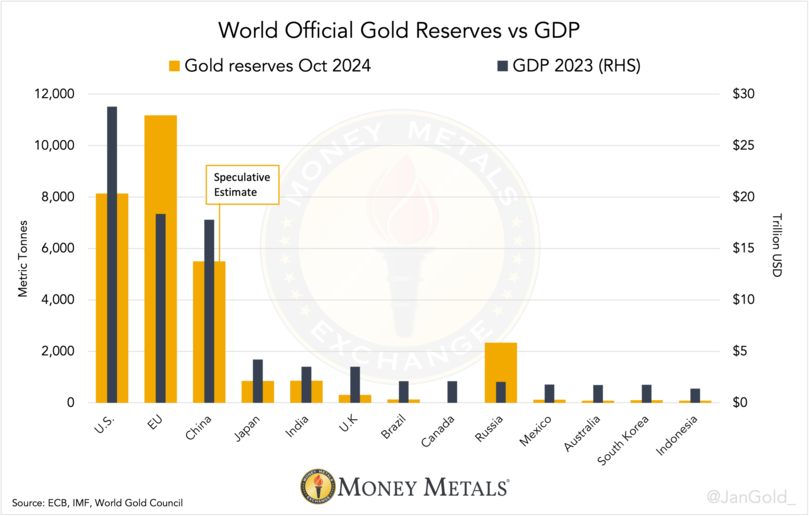

一見したところ、ドイツ、フランス、イタリアは1990年代以降、ほとんど金を売却していないため、多くの「重要な金保有国」は、金を売却または購入することで、これら3国に並ぶことを目指しています。どの国のGDPも、他の経済と比較して安定的に成長するわけではないため、金対GDP比率は多少異なりますが、驚くほど比例しています(チャート2)。

各国が比較的同量の金を保有し、金価格が上昇し続けた場合、中央銀行が金にペッグすることで自国通貨を安定化できると安心できる水準に達するでしょう。あるいは、望ましい為替レートに達するまで、金に対して自国通貨を切り下げる措置を取るでしょう。

東ヨーロッパがゴールドプランを実施

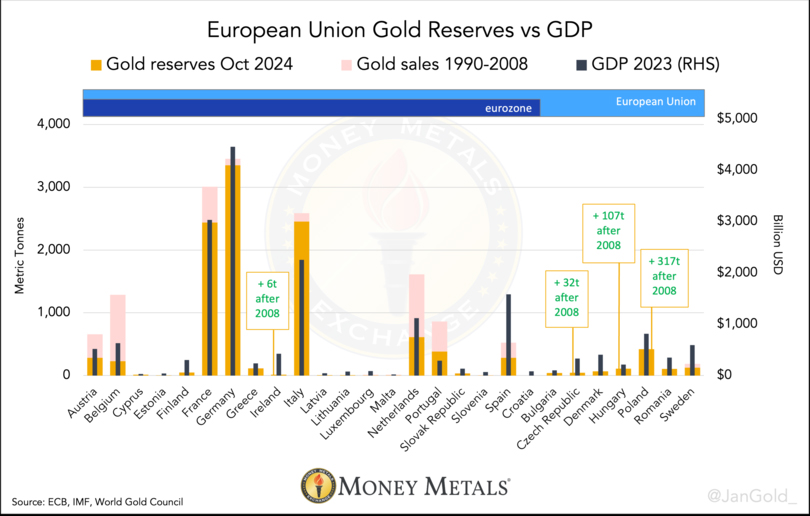

設計上、欧州連合(EU)のすべての国は、ユーロ圏ではないものの、いずれユーロを採用することになっています。金準備に関しては、東欧諸国の中央銀行は歴史的に西ヨーロッパよりも黄色い金属を保有していませんでした。そのため、2018年には、東欧最大の経済国がキャッチアップするために金購入を開始しました。

2018年以降、ポーランドは317トン(208%増)、ハンガリーは107トン(3376%増)、チェコ共和国は32トン(141%増)の金を買い足しました。

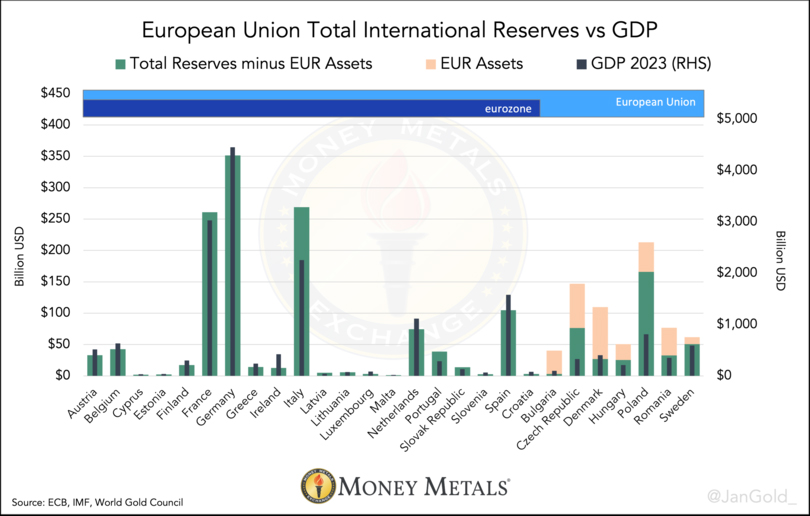

EU域内ですがユーロ圏外の中央銀行が保有する外貨準備からユーロ建て資産を差し引いた後、ポーランドとチェコ共和国だけが、総額で過剰な準備高を抱えています。ブルガリア、デンマーク、ハンガリー(私の推定)、ルーマニア、スウェーデンの総準備高のGDP比率は、ユーロ圏のそれと完全に一致しています。これらの政策は公式には存在しないと中央銀行が言っていることを考えると、これは驚くべき統計です。

チェコ共和国は100トンに達するまで金購入を続けると発表し、ポーランドは600トン弱を目指すと発表しました。いずれの水準も、これらの国々をユーロ圏の平均的な金対GDP比率に近づけることになります。

疑念は持っていたものの、最近まで、東ヨーロッパ諸国が金準備高とGDPの比率を均衡させるというような話は聞いたことがありませんでした。しかし、2024年10月16日付のParallel Systemsによるポッドキャストで、ポーランドの元財務大臣であるコンラッド・ラチコフスキ氏の引用が話題に上っているのを見ました。引用は、ラチコフスキ氏がポーランド中央銀行(NBP)発行の印刷雑誌に最近寄稿した記事から引用されたものです。ラチコフスキ氏の発言は以下の通りです。

2017年、ポーランドの金準備高はわずか100トンで、GDPの1%に過ぎませんでした。今日では、ポーランドのGDPの3%を超えています。ポーランド国立銀行(NBP)は、金準備高を大幅に増やすという妥当な決定を下しました。今後、…さらに120トンの金を購入すべきです。この水準は… GDPの4%に相当し、ユーロ圏の水準とほぼ同じです。近い将来、これがユーロ圏全体の新たな金本位制となるでしょう。これらの準備金は経済規模に合わせて調整する必要があります。

時が経つにつれ、来るべき金本位制に向けて金準備をバランスさせるというこの話は、ますます強固なものになっていきます。

なお、ラチコフスキ氏は、2023年のデータに基づくフランス銀行と同じ金とGDPの比率を挙げています。今年に入って金価格が大幅に上昇しているため、現時点での平均比率はさらに高くなっているはずです。

ラチコフスキの発言に関するより詳しい背景情報は、Het Financieele Dagblad紙のアンナ・ダイクマン氏による2023年のインタビューで、DNBの金融市場担当ディレクターであるアールト・ホウベン氏が提供しています(オランダ語が母国語なので、私はそこに最も多くの証拠を見つける)。

ホウベン氏によると、金準備の平準化は1990年代に政治的な決定として行われた。危機が起こると金価格が「急騰」し、金が新しい通貨システムの基盤となります。インタビューより:

ホウベン:[金] は、為替レートシステムを構築する上で本当に優れた商品です。… もしも不測の事態で新しい通貨を発行しなければならなくなったり、システミック・リスクが生じたりした場合でも、DNBは発行する通貨の価値を金で裏付けられるため、国民はDNBに信頼を寄せています。

1970年代、そして1980年代と1990年代にも同様の作業を行いましたが、その際には、保有している金がどれほどあり、それがまだ釣り合っているかどうかを調べました。そして、世界的に、他の主要な中央銀行が何をしていたのかも調べました。その結果、私たちは金保有量が多すぎると結論付けました。そこで、保有する金を減らし、ヨーロッパの金保有大国の平均的な水準まで減らしました。

…

ダイクマン:では、適切な金額とはどの程度だとお考えですか?

ホウベン:わが国の金準備高はGDPの約4%です。これはフランス、ドイツ、イタリアとほぼ同水準です。すべてが崩壊した場合、金準備 もちろん、財務省もその対象です。財務省とは、当社のバランスシートや当社が負うリスクについて、緊密な協議を行っています。また、金準備もその一部です。

これらの引用文を聞いた私は、ヨーロッパ中の情報公開請求を提出したことは想像できるでしょう。なぜなら、金準備の平準化には政治的な合意が必要であることが明らかになったからです。残念ながら、無駄骨に終わりました。おそらく、欧州の金計画は「非公式」であり、アメリカ政府を動揺させないようにしているのです。

欧州の新たな金本位制への道

金属準備の平準化に次いで、ヨーロッパは金について前向きな姿勢を示しており、いくつかの国は金準備の安全性を高めるために金を本国に送還し、さらに一部の国は金塊を現在の卸売業界の標準規格にアップグレードしたことを公表しています。これにより、世界は、必要に応じて金が国際市場で利用可能であると確信することができます。

金融システムに突然の衝撃が走ることは、どの中央銀行にとっても望ましいことではありません。金価格が急騰すれば、パニックが起こる可能性もあります。2008年以降、ヨーロッパの中央銀行は金に関する情報発信の方法を変更しました。

中央銀行のウェブサイトでは、この金融資産の独特な特性について読むことができます。これらの中央銀行は、金には影響のない紙幣の内在的なリスクを一般の人々に伝え、金価格を徐々に上昇させたいと考えています。

例えば、イタリア中央銀行のウェブサイトには次のように記載されています。

金は逆境に対する優れたヘッジ手段です。… 金を大量に保有するもう一つの理由は、金が長期的に価値を維持する傾向があるため、高インフレに対する保護手段としてです。さらに、外国通貨とは異なり、金は減価したり、価値が下落したりすることはありません。

金は… 政府や中央銀行が「発行」する資産ではないため、発行体の支払い能力に依存しません。

自らが紙幣を発行しているにもかかわらず、破綻する可能性のある機関が発した、並外れた言葉。イタリア銀行が自国通貨を信頼していると結論づけることはできないでしょう?

オランダ中央銀行は、そのウェブサイトで次のように述べています。

株式、債券、その他の証券にはリスクが伴い、価格が下落することもあります。しかし、金塊は危機的状況下でも価値を維持します。

金は完璧な貯金箱であり、金融システムの信頼の拠り所です。金融システムが崩壊した場合でも、金塊はそれを再び構築するための基盤となります。

フランス中央銀行は、金は「究極の価値貯蔵手段」であると示唆しています。ドイツ中央銀行の元総裁イェンス・ヴェイトマン氏によると、金は「国際通貨システムの安定の基盤」です。また、フィンランド銀行の理事は、金を「真のグローバルな支払い手段であり、経済的・政治的リスクに対する安全な避難場所」と呼んでいます。

さらに東のハンガリー中央銀行は、「国際金融システムに構造的な変化が起こった際に安定化の役割を果たす可能性がある」として、金を購入したことを公表しています。NBPの総裁であるアダム・グラピンスキ氏は、「金は信用リスクとは無縁であり、いかなる国の経済政策によっても切り下げられることがない」と指摘しています。

これらの中央銀行はすべて金に好意的です。

金保有を推進するコミュニケーション政策に加え、欧州の複数の中央銀行は主にニューヨークとロンドンから金を本国送金しています。 これまで、ドイツ、オランダ、フランス、オーストリア、ポーランド、ハンガリー、セルビアは、費用対効果、安全性、流動性などの目標を考慮し、金を国内の保管庫に送金してきました。

フランス、ドイツ、スウェーデン、ポーランドは、金塊をすべて「LBMAグッド・デリバリー」基準に適合させ、世界的な店頭市場へのアクセスを容易にしました。その結果、これらの国の金は流動性が高まり、国際的な決済に利用できるようになりました。

フランス銀行より:

2009年以降、フランス銀行は保有する金塊の品質向上を目指す野心的なプログラムに取り組んでいます。その目標は、すべての金塊をLBMAの基準に適合させ、国際市場で取引できるようにすることです。

これに対し、米国の金塊の大半は、現在の卸売業界の基準を満たしておらず、流動性もありません。

グローバルなゴールドスタンダード

市場参加者が皆、その通貨を所有し、売買する意思がある場合、どのような通貨でも最適に機能します。これは、欧州のプランBである金にも当てはまりいます。

だからこそ、欧州は各国中央銀行や世界中の人々に金を所有するよう奨励するインセンティブがあるのです。金が世界中に広く行き渡れば、金の流動性は高まり、紙幣ゲームが終焉を迎えた際に、新しい通貨制度の基盤としてより適したものとなります。

これまで述べてきたように、1990年代にヨーロッパは発展途上国のために金を売却し、レベルアップを図りました。中国やその他の発展途上国は、おそらくその頃には金の流通について認識していたでしょう。中国銀行(国有銀行)のウェブサイトには次のように記載されています。

1973年から1974年にかけて、陳雲副首相は…対外貿易問題に関する特別調査を実施しました。1973年6月7日、同氏は国際経済および金融に関する10の重要な問題を提起しました。

…

1969年から1973年の間に、米国、英国、日本、フランス、ドイツで発行された通貨はいくらでしたか? また、それらの国の外貨準備高と金準備高はいくらでしたか?

…

米国、英国、日本、フランス、ドイツ間の貿易と通貨に関する問題の解決策にはどのようなものがあるでしょうか?フランスのヴァレリー・ジスカール・デスタン財務大臣は、通貨と金のリンクを提唱しました。世界の通貨総量と金の総保有量のおおよその比率を算出することは可能でしょうか?

GDPは広義流動性(M2)と相関関係にある傾向があるため、将来の金本位制は、古典的な金本位制ではなく、中央銀行による金価格ターゲティングのシステムとなる可能性が高いでしょう。

古典的な金本位制では、人々は中央銀行で自国通貨を金と交換することができました。金価格ターゲット制では、人々は自由市場で自国通貨を金と交換することができ、中央銀行は金価格の安定化を目指します。

もしある国が国際収支の赤字を抱えていれば、金に対して自国通貨を切り下げることができます。結局のところ、自国通貨の切り下げは避けられません。金は国際通貨制度の現実的なチェック機能となるでしょう。

金の流通は決して完璧ではありませんが、2008年以降、東アジア諸国が何千トンもの金を買い集めているという事実は、「プランA」が必ずや終焉を迎えると信じる人々にとっては心強い材料です。

戦争が続き、政府債務が膨れ上がるにつれ、転換点が訪れるでしょう。ウクライナ紛争以来、中央銀行が金を買い続けているペースを考えると、ドルの覇権が終わりに近づいていることを彼らは予見していると結論づけることができるかもしれません。

注:

- 現在のユーロ圏は当時、世界のGDPの24%を占めながら、金準備のほぼ半分を保有していました。

- 当時のユーロ圏11カ国とスウェーデン、スイス、英国、そして欧州中央銀行(ECB)の中央銀行。

- 当初、2013年には、ドイツは、卸売基準を満たさない地金をアップグレードしたいと考えていたため、本国送還には7年を要するだろうと推測していました。最終的には、ニューヨークからスイスの精錬所を通じて送還された地金は4,400本のみで、プロジェクトは2017年に完了しました。

{kind=link}

コメント