ソース:https://www.zerohedge.com/markets/china-new-credit-data-disappointing-mess-sparking-speculation-qe

2週間前、世界がジム・クレイマーの愚かな考えにまだ魅了されていたとき、それは単に北京が慰めの言葉を述べたからであり、より大きな愚か者となると中国は他のどの国よりも多くいるからであり、ゴールドマンが30%の急騰がすでに起こった後に中国株を滑稽なほどアップグレードしたとき、私たちはパーティーがもうすぐ終わると警告しました…

… 理由は単純です。「中国の上昇が続かない理由」で述べたように、中国は以前のリフレ現象を再現することはできないでしょう。それは単に、2012年、2015年、2020年の景気後退時に中国経済を再起動させた信用インパルスの爆発を北京が再現できないからです。

具体的には、次のことを述べました。

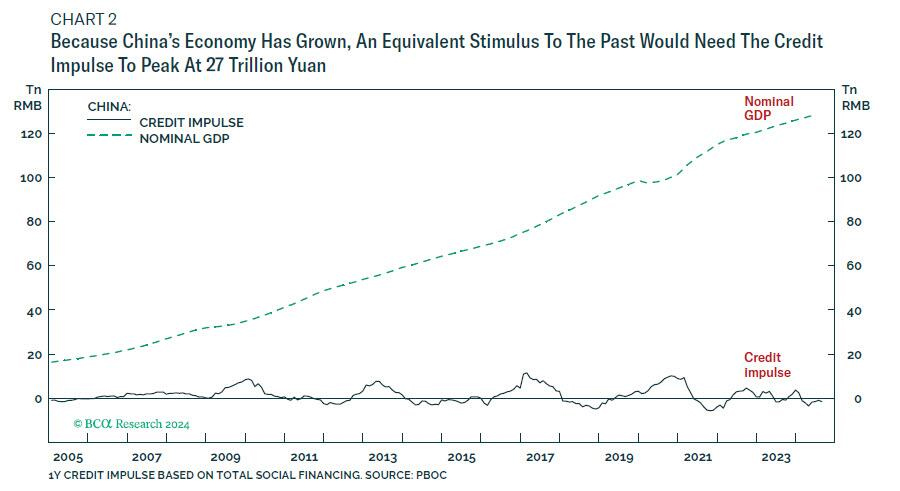

2015年の景気刺激策では、中国の信用刺激は13.5兆元でピークに達し、これはGDPの15%以上に相当します。中国の名目経済規模が現在2倍になっていることを考えると、同等の景気刺激策を講じるには、信用刺激を27兆元でピークにする必要があるでしょう(図2)。

しかし、中国の信用インパルスは直近のピークでも5兆元にも達しませんでした! つまり、2015年の出来事と比較するには、発表されたばかりの景気刺激策サイクルは直近のピークの5倍の振幅が必要になります。

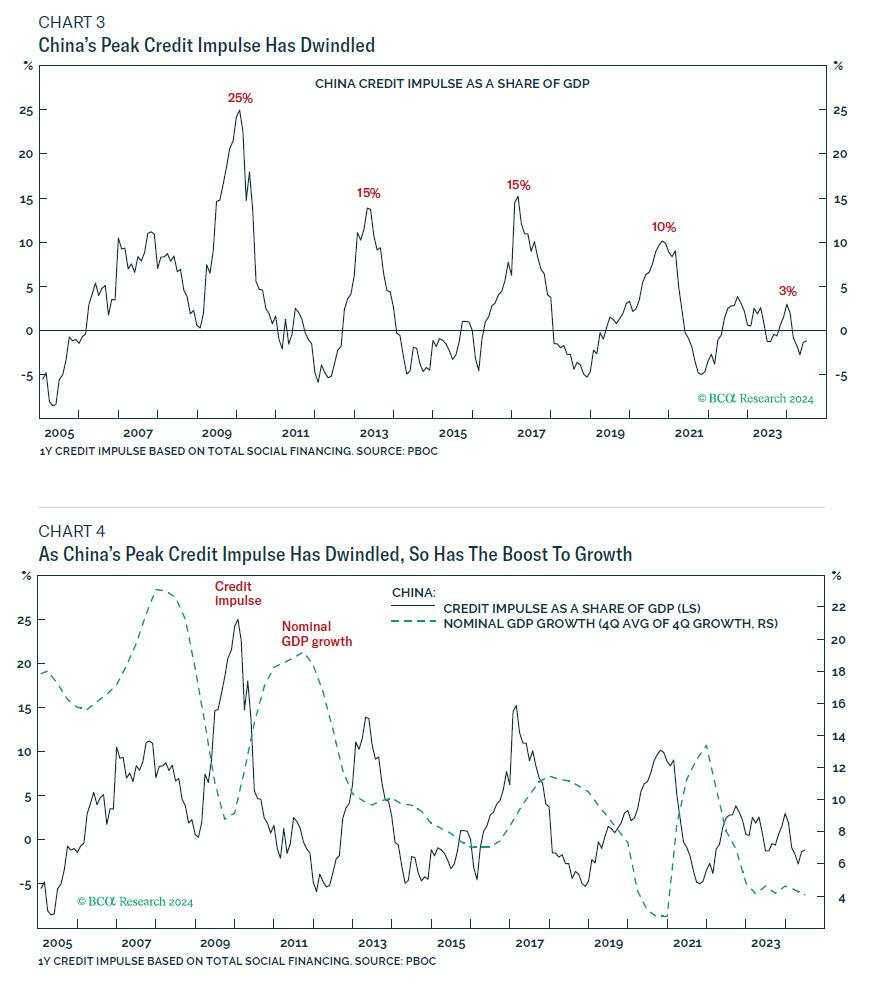

これには、過去20年間の景気刺激策サイクルの下降傾向の大幅な反転が必要となります。信用インパルスは2009年にGDPの25%という途方もない水準でピークに達した後、その後のピークは15%、15%、10%、そしてわずか3%に達しました。これは重要なことです。なぜなら、ピークインパルスが減少するにつれて、成長の促進も減少しているからです(図3および図4)。

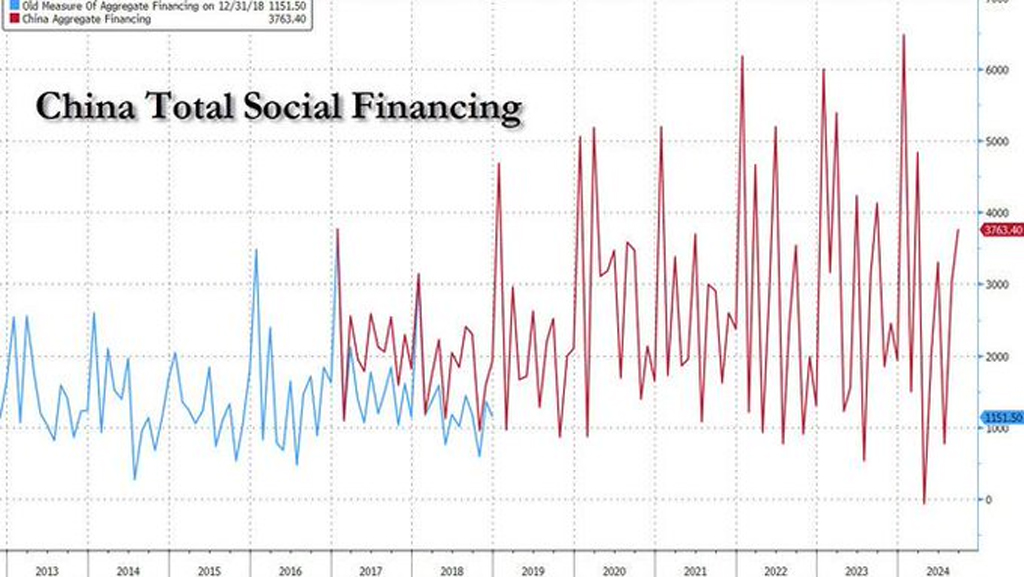

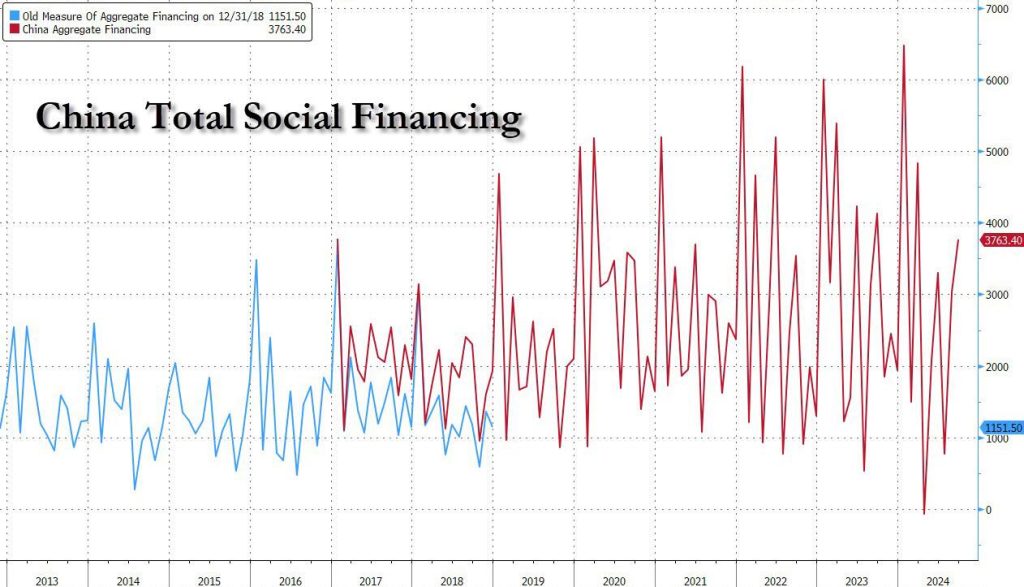

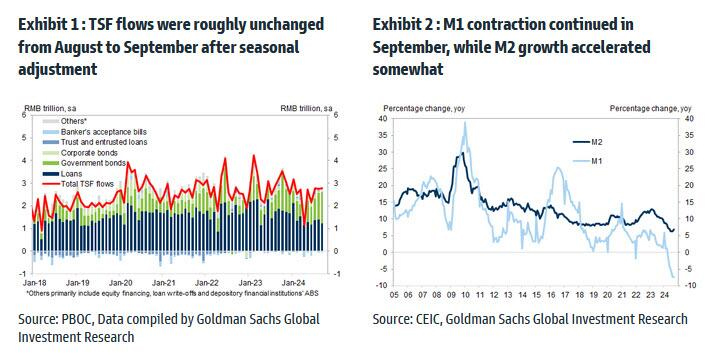

私たちがこのことを取り上げるのは、中国が本日早朝、最新の9月の信用データを発表しましたが、それが混乱したものだったからです。最も広範な信用総計、総社会融資(TSF)、および新規人民元ローンは市場の予想通り、低調に留まりました。

詳細は次のとおりです:

- 9月の新規人民元融資:15900億人民元(実体経済への人民元融資:19730億人民元)、ブルームバーグコンセンサス:19380億人民元。

- 人民元ローン残高の伸び: 9月は前年比8.1%増。8月の前年比8.5%増から減少。

- 人民元新規融資は市場予想を下回り、前年を大幅に下回った。人民元融資残高の伸びは9月に前年比8.1%に低下しました(8月は前年比8.5%)。さらに、新規融資の構成は、9月の信用需要が弱いことを示唆しています。季節調整後、家計向け融資は短期融資の延長が加速し、9月は前月比年率1.7%(8月は2.1%)と緩やかに拡大しました。手形融資の伸びは引き続き堅調(9月は前月比年率31.6%、8月は34.4%)で、企業の中長期融資の伸びは9月に前月比年率8.6%(8月は10.1%)に緩やかになりました。

- 社会融資総額:9月は3,760億人民元。ブルームバーグのコンセンサス予想の3,575億人民元と一致している。

- TSF株の成長率:9月は前年比8.0%で、8月の8.1%から低下。TSF株の推定月間成長率:9月は8.4%、8月は8.4%でした。

- 8月から9月にかけてTSFフローは概ね横ばいでしたが、これは国債発行の増加が社債発行の減少によって相殺されたためです。具体的には、季節調整後の国債純発行額は8月の11740億人民元から13490億人民元に増加したのに対し、社債純発行額は季節調整後、8月の850億人民元から9月には-410億人民元に減少しました。前年比では、TSFストックの伸びは8月の8.1%から8.0%にわずかに低下しました。9月のTSFストックの連続的な伸びは、年率換算で前月比8.4%で横ばいでした。

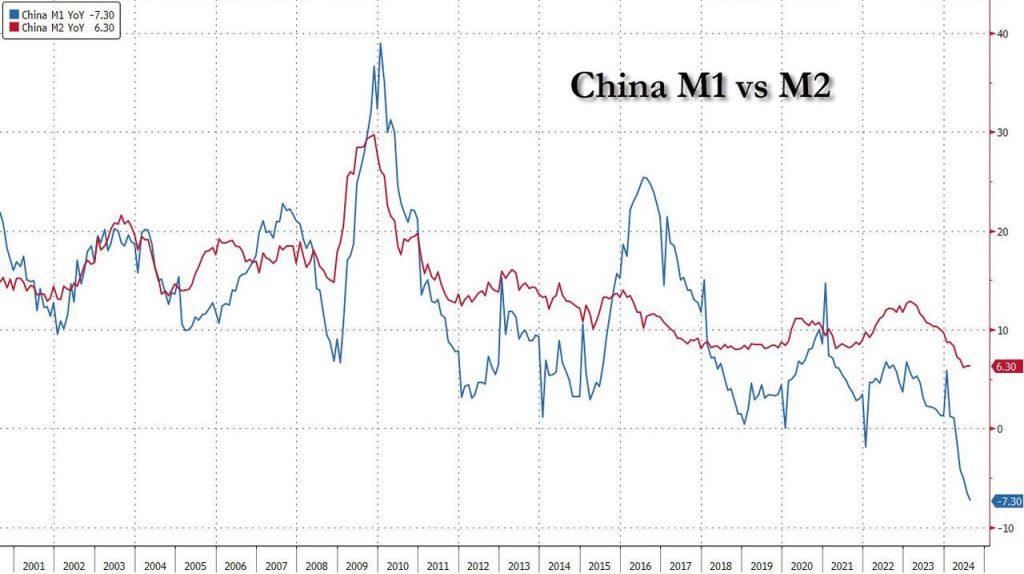

- M2:9月は前年比6.8%、ブルームバーグコンセンサスは前年比6.4%、8月は前年比6.3%。さらに不吉なことに、M1の成長率は8月の前年比-7.3%に対して、9月は前年比-7.4%にわずかに低下しました。

ゴールドマンによると、9月の信用データは民間部門の信用需要が弱いことを示しました。家計融資の伸びは低いまま、法人融資の伸びは緩やかになりました。マネーサプライデータはまちまちで、M1ストックは依然として大幅な縮小を経験しましたが、M2の伸びは9月に加速しました(ちなみに、中国がリセットを成功させる望みを持つためには、M1がM2を上回る必要があります)。証券時報は、M2の伸びの上昇は、9月下旬の株式市場の急騰による銀行預金と証拠金預金への流入によるものだと報じました。もちろん、その後の下落は、M2がすぐに反転することを意味しています。さらに重要なのは、M1の大幅な縮小は、今後数カ月間にディスインフレ圧力が発生する可能性を依然として示唆していることです。

結論:これは中国にとって、そして経済を再び膨張させたいという北京の願望にとって明らかに間違った方向への一歩であり、1週間前に私たちが述べたことを思い出させます。その際、中国が「今」QEを実施しなければ、12か月後にはさらに大きな穴に陥るだろうと警告したゴールドマンのトレーダーの言葉を引用しました。中国にとって重要なのは、M1対M2のダイナミクスだけです。つまり、「上昇が続くためには、M1がM2よりも速く成長し(決済残高の需要が貯蓄残高の需要を上回る)、曲線の急勾配も必要」ということです。

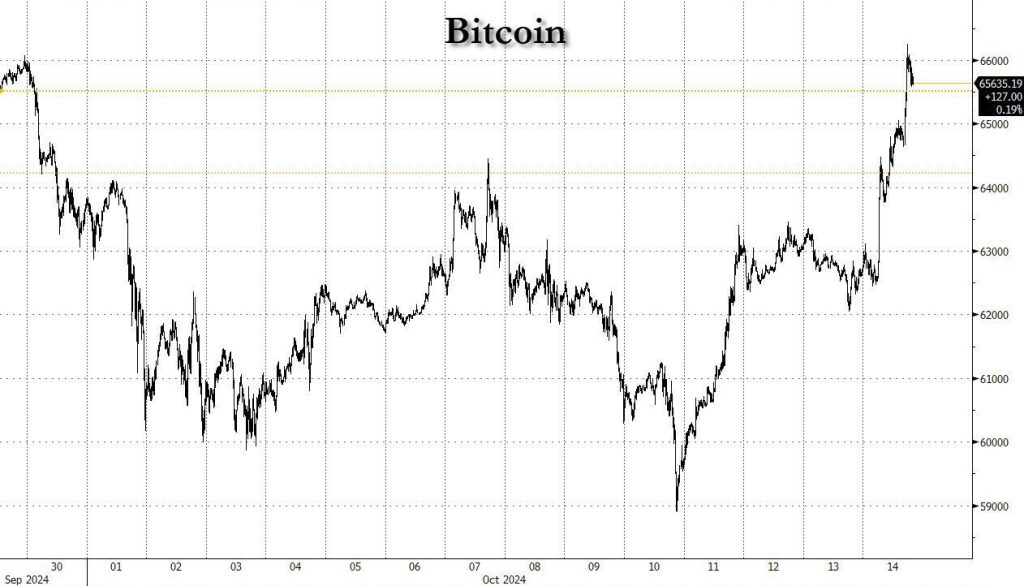

それが今朝のニュースにつながりました。最新の悲惨な信用データが発表されてからわずか数時間後、中国の財新は、本格的な量的緩和への最初の試みとして、財政刺激策を通じて減速する経済を支える取り組みの一環として、3年間で超長期の特別国債から6兆元を差し迫って発行すると報じました。

当然、その額が大きいため、中央銀行は需要を支えなければならず、それが量的緩和です。そして、思い出していただきたいのですが、1週間前に我々はまた、「中国が量的緩和を実施すれば、石油は急騰し、北京が次の世界的なリフレ津波を引き起こしたら、ビットコインと金は桁違いに高騰するでしょう」と述べました。これが、ビットコインが今日急騰した理由であるはずです…

… そして、なぜ再び史上最高値を更新する方向に進んでいるのでしょうか。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

コメント