速報:米国の銀行が2週間で55支店を閉鎖

衝撃的な展開で、米国の大手銀行のいくつかがわずか2週間の間に国内の55支店を閉鎖し、米国の金融情勢に大きな変化が起こる可能性を示唆しています。規制順守、政府の不安定化、消費者の嗜好の変化による圧力が高まる中、誰もが疑問に思うのは、「私たちが知っているような実店舗型銀行の衰退を目撃しているのだろうか?」ということです。

連邦準備制度理事会の利下げ。連邦準備制度理事会が最近決定した金利引き下げは、すでに混乱している銀行業界に新たな複雑さを加えています。金利が下がると、一般的に消費者や企業にとって借入コストが安くなりますが、銀行にとっては利益率を圧迫する可能性があります。銀行は、預金に支払う金額とローンに請求する金額の差額から収益の大部分を得ています。このマージンの減少は、従来の銀行にさらなるコスト削減の圧力をかけ、多くの支店を閉鎖することになります。

現在の銀行業界の状況では、連邦準備制度理事会の決定は諸刃の剣と見なすことができます。一方では、借入をより手頃なものにすることで経済を刺激します。他方では、収益性と物理的な支店を維持するための運用コストの増加とのバランスを取ろうとする銀行がすでに直面している財務上のプレッシャーを強めます。デジタル革新によって物理的な存在の必要性が急速に減少している業界では、銀行が伝統よりも生き残りを優先していることが明らかになっています。

バーゼルⅢコンプライアンス。もう一つの迫り来る要因は、銀行の資本要件を強化し、金融セクターのリスクを軽減するために設計された世界的な規制枠組みであるバーゼルⅢの遵守期限である10月1日が近づいていることです。米国の銀行は、より高いレベルの資本と流動性を要求するこれらの厳格な新しい基準を満たすために急いでおり、リソースをさらに圧迫しています。

バーゼルⅢの下での最も重要な変更の1つは、長い間信頼できる担保形式と考えられてきた米国債が、10月1日以降は担保として受け入れられなくなることです。これは、流動性要件を満たすために歴史的に米国債に依存してきた銀行にとって、途方もない課題を提示します。この支えがなければ、金融機関は資産ポートフォリオの再評価を余儀なくされ、規制要件を満たすために資本を再配分しようとするため、さらに多くの支店の閉鎖につながる可能性があります。

伝統的な資産からのこのシフトは、すでに不安定な金融システムをさらに不安定にする可能性があります。銀行は新たな規制に適応するにつれ、最も収益性の高い事業、主にデジタルバンキングとオンラインバンキングを優先し、利益に貢献しなくなったコストのかかる実店舗を閉鎖する可能性が高いです。

10月1日までに政府閉鎖はあるか?

政府閉鎖の脅威が迫り、不確実性がさらに増しています。米国政府が10月1日までに予算を可決できない場合、経済、ひいては銀行部門にとって壊滅的な結果となる可能性があります。政府閉鎖は通常、連邦政府支出の凍結につながり、金融を含むさまざまな部門に波及する可能性があります。

閉鎖は金融システムの安定性に対する消費者の信頼をさらに損なうでしょう。このような不確実な環境下では、銀行はデジタル・プラットフォームへの移行を加速し、リスクを最小限に抑えてコスト効率を最大化するために物理的な拠点を統合する可能性があります。オンライン・バンキングに対する消費者の需要がすでに高まっているため、政府閉鎖の可能性は多くの伝統的な銀行支店にとって最後の釘となる可能性があります。

米国の銀行が55支店を閉鎖。8月19日から9月7日の間に、ウェルズ・ファーゴ、チェース、バンク・オブ・アメリカ、フルトンといった国内最大手の金融機関が、複数の州でなんと55支店の閉鎖を発表しました。これは衝撃的な数字のように思えるかもしれませんが、これは実店舗型銀行のゆっくりとした終焉というはるかに大きな物語の最新章にすぎません。

バンク・オブ・アメリカとチェースが先頭に立ち、それぞれ12支店の閉鎖を発表しました。ウェルズ・ファーゴもそれに続き、規制当局に9つの支店を閉鎖すると通知しました。一方、フルトンは7支店を閉鎖しました。これらの閉鎖は特定の地域に限定されたものではなく、アリゾナ州からニュージャージー州まで広がっており、この傾向が全国的であることを浮き彫りにしています。

これらの閉鎖に加えて、ファースト・ナショナル・バンク・オブ・ロングアイランド、フラッグスター、ムーディー、PNC、サンタンデール、UMB、ザイオンズ・バンコーポレーションなどの小規模銀行も、閉鎖された支店のリストの増加に貢献しました。この傾向は明白です。オンライン・バンキングが標準になるにつれ、従来の銀行は、費用がかかり利用率の低い支店を閉鎖することで損失を抑えています。

オンライン・バンキングへの移行。GoBankingRatesの主任データ・コンテンツ・リサーチャーであるアンドリュー・マレー氏によると、オンライン・バンキングへの傾向は単なる利便性ではなく、必需品になりつつあります。

「調査データでは、オンライン・バンキングが急速に人々の銀行取引の標準になりつつあることが引き続き示されています」とマレー氏は説明します。

「ほとんどのアメリカ人は、昼休みや週末の早い時間に銀行に行くよりもオンライン・バンキングのほうが便利だと感じています」

実際、最近のGoBankingRatesの調査では、25歳から34歳の顧客の約70%が支店でのサービスよりもオンライン・バンキングを好むことが明らかになりました。さらに驚くべきことに、歴史的に新しいテクノロジーの採用が遅れていた高齢世代も、デジタル・バンキングを選択する傾向が高まっています。これは、アメリカ人の銀行利用習慣が進化しており、従来の銀行がそれに追いつくのに苦労していることを明確に示しています。

しかし、利便性だけがこの変化を推進する要因ではありません。間接費が大幅に低いオンライン・バンクは、より競争力のあるレートとより少ない手数料を提供できるため、コスト意識の高い消費者にとって魅力的な選択肢となっています。平均的なアメリカ人は、口座維持費が低く、貯蓄金利が高いため、オンライン・バンクに切り替えることで年間数百ドルを節約できます。

銀行支店閉鎖による経済的利益

実店舗の支店を閉鎖する経済的根拠は無視できません。業界の推定によると、平均的な独立系銀行支店の運営コストは年間約260万ドル。これには、家賃や光熱費から従業員の給与や警備費まですべてが含まれます。業績不振の支店を閉鎖することで、銀行はこれらの資金をデジタル・プラットフォームの改善やより競争力のある金利の提供など、より収益性の高い事業に振り向けることができます。

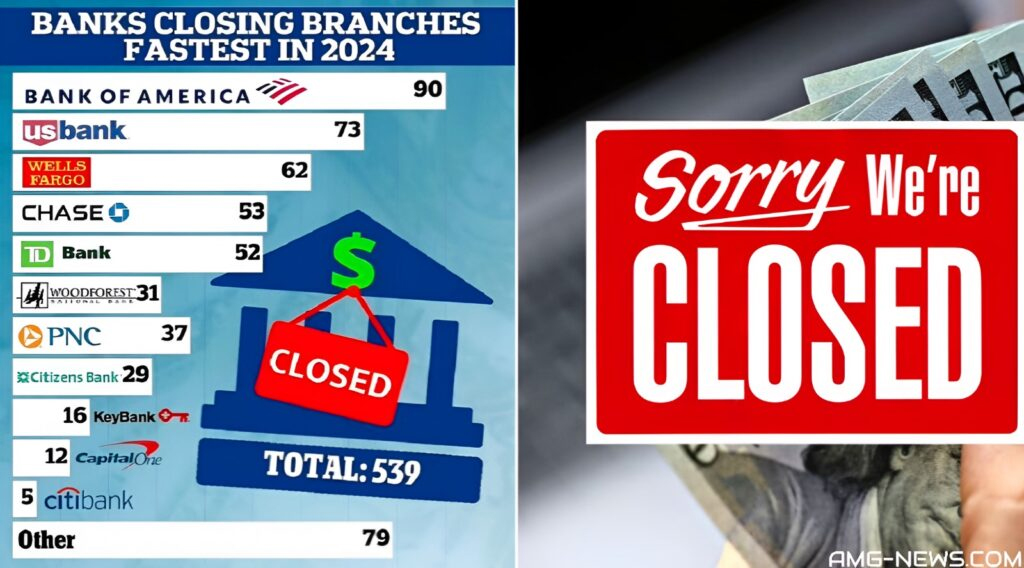

DailyMail.comが実施した調査によると、2023年上半期だけで米国の銀行は539の支店を閉鎖しました。最も打撃を受けた州はカリフォルニア州で72の支店が閉鎖され、次いでニューヨーク州が51、ペンシルベニア州が40でした。この閉鎖の波は、高まる経済的圧力に直面して支店ネットワークを「適正化」しようとする金融機関が増えているため、おそらく始まりに過ぎません。

顧客の反応。多くの消費者にとって、地元の支店の閉鎖は単なる不便以上のものであり、銀行との長年の関係を断ち切るものです。若い世代の顧客はオンライン・バンキングにすぐに適応しますが、年配の世代にとっては移行がより困難になる場合があります。しかし、Canadian Budgetの創設者であるジェシカ・モーガン氏のような専門家は、銀行が顧客が移行できるように十分なサポートを提供していることを保証しています。

「モバイル・バンキングはセルフ・サービス・スタイルと考えられていますが、オンライン・チャット・サポートなどの機能は、ヘルプが必要な場合に頻繁に提供されます」

モーガン氏はこう説明します。「つまり、テクノロジーが苦手な顧客でも、デジタルバンキングの新しい世界を理解するためのサポートを受けられるということです。

さらに、オンライン銀行では手数料が安いか無料の場合が多く、普通預金口座の金利も高いため、移行は必要不可欠であるだけでなく、経済的恩恵ももたらします」

「新しいオンライン銀行のほとんどは、顧客獲得のためにより一層努力しなければなりません」とモーガン氏は付け加えた。「手数料が低額または無料、取引回数に制限がなく、金利が高いといったサービスが頻繁に提供されています。携帯電話からアクセスできる銀行を利用すると、年間数百ドルの口座手数料を節約できます」

銀行の未来:デジタルファーストの世界

最近の支店閉鎖の騒ぎが収まるにつれ、銀行の未来は確実にデジタル領域にあることが明らかになってきています。若い世代がオンライン・サービスの需要を牽引し、高齢世代が徐々にモバイル・バンキングの利便性に馴染むにつれて、従来の銀行支店は徐々に時代遅れになりつつあります。

銀行自身もこの変化を認識しています。ウェルズ・ファーゴは、DailyMail.comへの声明で、支店ネットワークを「適正規模化」しており、「既存の古い支店2つを、より立地の良い1つの場所に統合し続ける可能性がある」と認めました。つまり、一部の支店は存続するかもしれませんが、特に田舎や人口密度の低い地域では、支店の数が少なくなり、間隔が長くなる可能性があります。

この変化の影響は広範囲に及びます。金融サービスのために銀行支店に依存している地域社会は十分なサービスを受けられない可能性があり、オンライン・バンキングに切り替えることができない、または切り替えたくない消費者は取り残される可能性があります。しかし、すでにデジタル・バンキングに慣れている大多数のアメリカ人にとって、手数料の引き下げ、金利の上昇、口座への24時間365日のアクセスの利便性など、将来は明るいように見えます。

結論:銀行業の新時代が到来

わずか2週間で55の銀行支店が閉鎖されたことは、金融の世界が急速に変化していることをはっきりと思い出させるものです。バーゼルⅢなどの規制枠組み、政府閉鎖の可能性、デジタル・バンキングへの圧倒的な移行による圧力により、従来の銀行は適応するか消滅するかを迫られています。消費者にとって、これはオンライン・サービスの増加と実店舗の減少を意味します。一部の人はこれを受け入れるでしょうが、他の人は抵抗するかもしれません。

銀行業務がますます手のひらから行われるようになる未来に向かって進む中、これらの支店の閉鎖は、私たちが知っている実店舗の銀行業務の終わりの始まりを示しています。これが良い展開か悪い展開かは、誰に聞くかによって異なりますが、1つ確かなことがあります。銀行業界は二度と同じ状況にはならないということです。

コメント